稅法適用原則(6個(gè))

稅法適用原則 | 內(nèi)涵 |

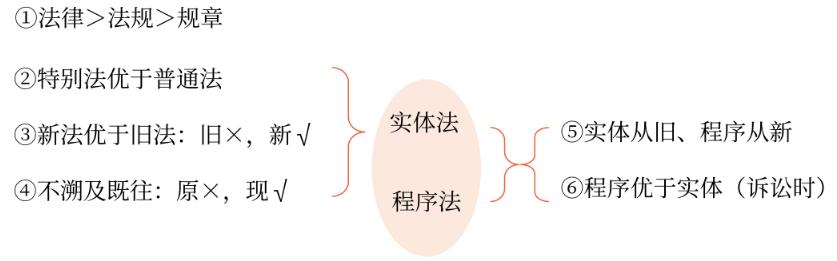

法律優(yōu)位原則 | 效力:法律>法規(guī)>規(guī)章 【解釋】上位法優(yōu)于下位法:效力低的稅法與效力高的稅法發(fā)生沖突,,效力低的稅法即是無(wú)效的 |

特別法優(yōu)于 普通法原則 | 對(duì)同一事項(xiàng)兩部法律分別訂有一般和特別規(guī)定時(shí),,特別規(guī)定的效力高于一般規(guī)定的效力 居于特別法地位級(jí)別較低的稅法,其效力可高于作為普通法的級(jí)別較高的稅法(打破了效力等級(jí)限制) |

新法優(yōu)于舊法原則 | 新法,、舊法對(duì)同一事項(xiàng)有不同規(guī)定時(shí),,新法效力優(yōu)先(一般以新法生效實(shí)施為標(biāo)志) 【例】增值稅稅率 |

法律不溯及既往原則 | 新法實(shí)施后,之前人們的行為不適用新法,,只能沿用舊法 【例】營(yíng)改增 |

實(shí)體從舊,, 程序從新原則 | 實(shí)體法不具備溯及力,而程序法在特定條件下具備一定溯及力 【解釋】對(duì)于一項(xiàng)新稅法公布實(shí)施之前發(fā)生的納稅義務(wù)在新稅法公布實(shí)施之后進(jìn)入稅款征收程序的,,原則上新稅法具有約束力 |

程序優(yōu)于實(shí)體原則 | 在稅收爭(zhēng)訟發(fā)生時(shí),,程序優(yōu)于實(shí)體,以保證國(guó)家課稅權(quán)的實(shí)現(xiàn) 【解釋】有爭(zhēng)議的稅款應(yīng)先完稅再?gòu)?fù)議或申訴 |

【總結(jié)】稅法的適用原則(6適)

相關(guān)試聽(tīng) 更多>

當(dāng)前位置:

當(dāng)前位置: 津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)