第一節(jié) 增值稅概述

大綱要求:

(一)熟悉增值稅的類型

(二)熟悉增值稅的性質(zhì)及計稅原理

(三)了解增值稅的計稅方法

(四)熟悉增值稅的特點

(五)了解我國增值稅制度的建立與發(fā)展

一、增值稅的概念

增值稅是以單位和個人生產(chǎn)經(jīng)營過程中取得的增值額為課稅對象征收的一種稅,。

注:增值稅=增值額×稅率(此處13%)

為簡便計算,,上述金額均不含增值稅。

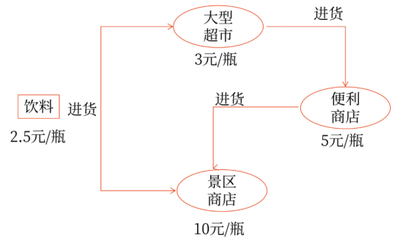

如果景區(qū)商店從便利商店進貨(多環(huán)節(jié)流轉(zhuǎn)):

進貨單價 | 納稅人 | 銷售單價 | 增值額 | 增值稅 |

假設為0 | 飲料生產(chǎn)企業(yè) | 2.5元/瓶 | 2.5元/瓶 | 0.325元/瓶 |

2.5元/瓶 | 大型超市 | 3元/瓶 | 0.5元/瓶 | 0.065元/瓶 |

3元/瓶 | 便利商店 | 5元/瓶 | 2元/瓶 | 0.26元/瓶 |

5元/瓶 | 景區(qū)商店 | 10元/瓶 | 5元/瓶 | 0.65元/瓶 |

總計 | 10元/瓶 | 1.3元/瓶 |

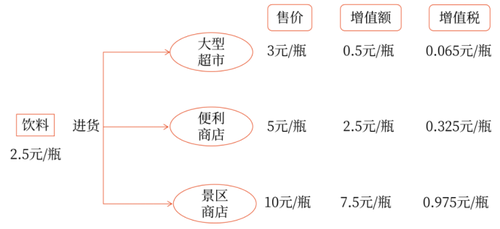

如果景區(qū)商店從飲料生產(chǎn)企業(yè)直接進貨:

進貨單價 | 納稅人 | 銷售單價 | 增值額 | 增值稅 |

假設為0 | 飲料生產(chǎn)企業(yè) | 2.5元/瓶 | 2.5元/瓶 | 0.325元/瓶 |

2.5元/瓶 | 景區(qū)商店 | 10元/瓶 | 7.5元/瓶 | 0.975元/瓶 |

總計 | 10元/瓶 | 1.3元/瓶 |

【結(jié)論】

(1)無論經(jīng)過多少銷售環(huán)節(jié),,總增值額=最終售價,。

(2)增值稅的特點:不重復征稅;最終消費者是全部稅款的承擔者,。

當前位置:

當前位置: 津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號