增值稅的性質(zhì)及計(jì)稅原理(熟悉)

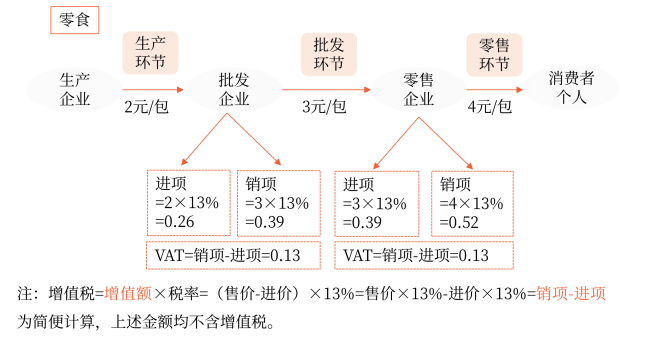

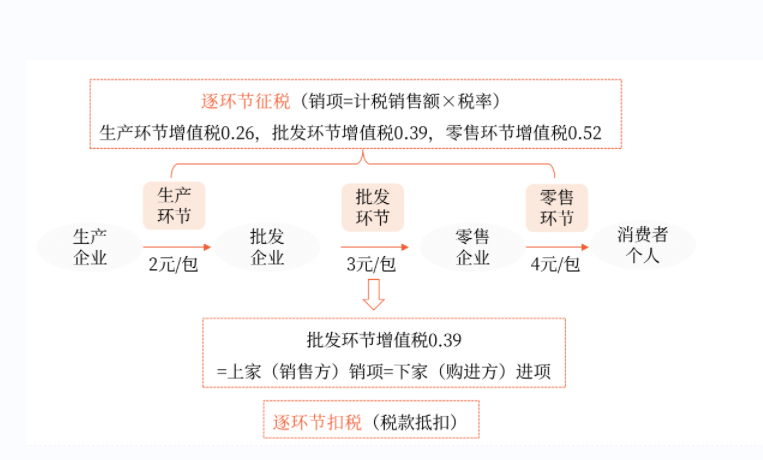

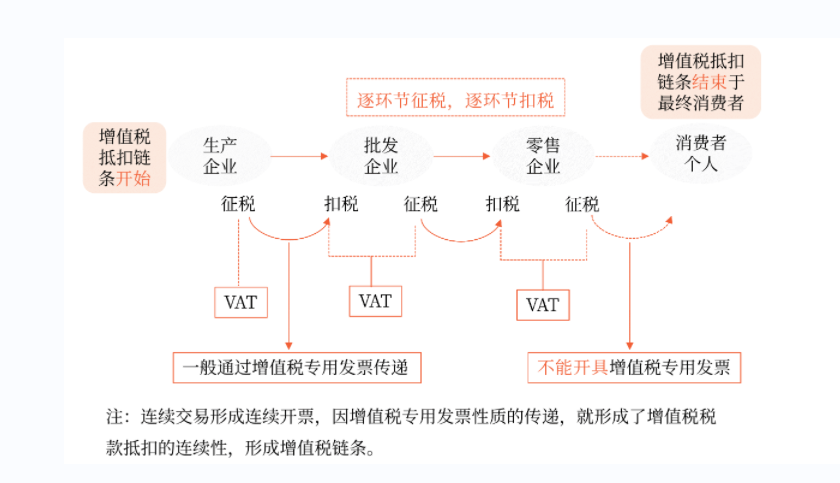

性質(zhì) | 1.以全部銷(xiāo)售額為計(jì)稅銷(xiāo)售額,同時(shí)實(shí)行稅款抵扣的計(jì)稅方式 2.稅負(fù)具有轉(zhuǎn)嫁性,,增值稅實(shí)行價(jià)外征稅 3.按產(chǎn)品或行業(yè)實(shí)行比例稅率,,而不能采取累進(jìn)稅率 |

計(jì)稅原理 | 1.按全部銷(xiāo)售額計(jì)稅,但只對(duì)其中的新增價(jià)值征稅 2.實(shí)行稅款抵扣制,,對(duì)以前環(huán)節(jié)已納稅款予以扣除 3.稅款隨貨物銷(xiāo)售逐環(huán)節(jié)轉(zhuǎn)移,,最終消費(fèi)者承擔(dān)全部稅款 |

相關(guān)試聽(tīng) 更多>

當(dāng)前位置:

當(dāng)前位置: 津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)