�|�W���(y��)

�|�W���(y��)

�м�(j��)��(hu��)Ӌ(j��)�Q

�|�W��(hu��)Ӌ(j��)�ھ� >> �м�(j��)��(hu��)Ӌ(j��)�Q >> ��ԇ��V >> ����

����2014���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ��ؔ(c��i)��(w��)��������ԇ��V֮�����£�

����������(ji��) �Y���ɱ��c�Y���Y(ji��)��(g��u)

������I(y��)�ĻI�Y����,���ڻI�Y��ʽ�x���ͬ�r(sh��),��߀Ҫ���������Y���Y(ji��)��(g��u),���Y���ɱ����Y���Y(ji��)��(g��u)��(y��u)���Ę�(bi��o)��(zh��n),���Y���ɱ��Ĺ̶������ԣ�����(l��i)�˸ܗUЧ��(y��ng),��

����һ,���Y���ɱ�

�����Y���ɱ���ָ��I(y��)��I����ʹ���Y���������Ĵ��r(ji��)�������I�Y�M(f��i)�ú�ռ���M(f��i)��,��

���,���һ���Y���ɱ�������

�����Y���ɱ��DZ��^�I�Y��ʽ���x��I�Y����������(j��),���Y���ɱ��Ǻ����Y���Y(ji��)��(g��u)�Ƿ��������Ҫ����(j��),���Y���ɱ����u(p��ng)�r(ji��)Ͷ�Y�(xi��ng)Ŀ�����Ե���Ҫ��(bi��o)��(zh��n)���Y���ɱ����u(p��ng)�r(ji��)��I(y��)���w�I(y��)��(j��)����Ҫ����(j��)��

���,�������Ӱ��Y���ɱ�������

���,���1�����w��(j��ng)��(j��)�h(hu��n)������2���Y���Ј�(ch��ng)�l��,����3����I(y��)��(j��ng)�I(y��ng)��r�����Y��r,����4����I(y��)��(du��)�I�YҎ(gu��)ģ�͕r(sh��)������

���,���������(g��)�e�Y���ɱ���Ӌ(j��)��

����1.�Y���ɱ���Ӌ(j��)��Ļ���ģʽ,��

������1��һ��ģʽ,�����˱��ڷ������^,���Y���ɱ�ͨ���ò����]؛�ŕr(sh��)�g�r(ji��)ֵ��һ��ͨ��ģ��Ӌ(j��)�㡣

![]()

���,���2���N�F(xi��n)ģʽ,����(du��)�ڽ��~�r(sh��)�g���^(gu��)һ����L(zh��ng)���Y��,�������(zh��n)�_һЩ���Y���ɱ�Ӌ(j��)�㷽ʽ�Dz����N�F(xi��n)ģʽ,����������(w��)δ��(l��i)߀����Ϣ��ə�(qu��n)δ��(l��i)�����ּt���N�F(xi��n)ֵ�cĿǰ�I�Y���~��ȕr(sh��)���N�F(xi��n)�������Y���ɱ��ʡ�

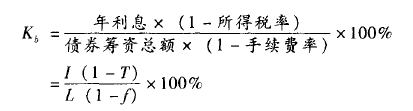

����2.�y�н����Y���ɱ���,��

����ʽ�У�Kb��ʾ�y�н���Y���ɱ���,��i��ʾ�y�н��������,��f��ʾ�I�Y�M(f��i)���ʣ�T��ʾ���ö���,��

������(du��)���L(zh��ng)�ڽ��,�����]؛�ŕr(sh��)�g�r(ji��)ֵ��(w��n)�}��߀�������N�F(xi��n)ģʽӋ(j��)���Y���ɱ���,��

����3.��˾��ȯ���Y���ɱ���,��

����ʽ�У�L��ʾ��˾��ȯ�I�Y���~��I��ʾ��˾��ȯ����Ϣ,��

������(du��)�ڹ�˾��ȯ,�����]؛�ŕr(sh��)�g�r(ji��)ֵ��(w��n)�}��߀�������N�F(xi��n)ģʽӋ(j��)���Y���ɱ���,��

����4.���Y���U���Y���ɱ���,��

�������Y���U���ڵ�����У������б���ÿ�ڵă�߀�������m(x��)�M(f��i)��,�����Y���ɱ���ֻ�ܰ��N�F(xi��n)ģʽӋ(j��)��,��

����5.��ͨ�ɵ��Y���ɱ��ʡ�

���,���1���������L(zh��ng)ģ�ͷ�,���ٶ�ij��Ʊ����֧���Ĺ�����D0��δ��(l��i)���ڹ�����g�ٶ����L(zh��ng),��Ŀǰ��Ʊ�Ј�(ch��ng)�r(ji��)���p0,���t��ͨ���Y���ɱ��飺

![]()

������2���Y���Y�a(ch��n)���r(ji��)ģ�ͷ�,���ٶ��o(w��)�L(f��ng)�U(xi��n)��(b��o)���ʞ�Rf,���Ј�(ch��ng)ƽ����(b��o)���ʞ�Rm��ij��Ʊؐ��ϵ��(sh��)��,���t��ͨ���Y���ɱ��飺

![]()

����6.����������Y���ɱ���,��

�������������Y���ɱ���Ӌ(j��)���c��ͨ����ͬ��Ҳ�֞�������L(zh��ng)ģ�ͷ����Y���Y�a(ch��n)���r(ji��)ģ�ͷ�,����ͬ�c(di��n)���ڲ����]�I�Y�M(f��i)��,��

�������ģ�ƽ���Y���ɱ���Ӌ(j��)��

������I(y��)ƽ���Y���ɱ�,�����Ը��(xi��ng)��(g��)�e�Y������I(y��)���Y���еı��؞��(qu��n)��(sh��),����(du��)���(xi��ng)��(g��)�e�Y���ɱ��M(j��n)�мә�(qu��n)ƽ�����õ���Ӌ(j��)�㹫ʽ�飺

![]()

����ʽ�У�Kw��ʾƽ���Y���ɱ�,��Kj��ʾ��j�N��(g��)�e�Y���ɱ�,��Wj��ʾ��j�N��(g��)�e�Y����ȫ���Y���еı��ء�

���,����壩߅�H�Y���ɱ���Ӌ(j��)��

����߅�H�Y���ɱ�����I(y��)�ӻI�Y�ijɱ�,��߅�H�Y���ɱ�,������I(y��)�M(j��n)���ӻI�Y�ěQ������(j��)��

������,���ܗUЧ��(y��ng)

����ؔ(c��i)��(w��)�����еĸܗUЧ��(y��ng),��������(j��ng)�I(y��ng)�ܗU,��ؔ(c��i)��(w��)�ܗU�Ϳ��ܗU���NЧ��(y��ng)��ʽ,���ܗUЧ��(y��ng)�ȿ��Ԯa(ch��n)���ܗU���棬Ҳ������(l��i)�ܗU�L(f��ng)�U(xi��n),��

���,���һ����(j��ng)�I(y��ng)�ܗUЧ��(y��ng)

����1.��(j��ng)�I(y��ng)�ܗU��

������(j��ng)�I(y��ng)�ܗU,����ָ���ڹ̶��Խ�(j��ng)�I(y��ng)�ɱ��Ĵ���,����ʹ����I(y��)���Y�a(ch��n)��(b��o)�꣨Ϣ��ǰ����(r��n)��׃��(d��ng)�ʴ��ژI(y��)��(w��)��׃��(d��ng)�ʵĬF(xi��n)��(j��ng)�I(y��ng)�ܗU��ӳ���Y�a(ch��n)��(b��o)��IJ���(d��ng)��,�������u(p��ng)�r(ji��)��I(y��)�Ľ�(j��ng)�I(y��ng)�L(f��ng)�U(xi��n),��

����2.��(j��ng)�I(y��ng)�ܗUϵ��(sh��)��DOL����

![]()

������ʽ��(j��ng)����,����(j��ng)�I(y��ng)�ܗUϵ��(sh��)��Ӌ(j��)��Ҳ���Ժ�(ji��n)���飺

![]()

����3.��(j��ng)�I(y��ng)�ܗU�c��(j��ng)�I(y��ng)�L(f��ng)�U(xi��n),��

������(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)��ָ��I(y��)���a(ch��n)��(j��ng)�I(y��ng)�ϵ�ԭ�����(d��o)�µ��Y�a(ch��n)��(b��o)�겨��(d��ng)���L(f��ng)�U(xi��n)����(j��ng)�I(y��ng)�ܗU�Ŵ����Ј�(ch��ng)�����a(ch��n)������׃����(du��)����(r��n)����(d��ng)��Ӱ�,����(j��ng)�I(y��ng)�ܗUϵ��(sh��)Խ��,�������Y�a(ch��n)��(b��o)�������(r��n)����(d��ng)�̶�Խ��(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)Ҳ��Խ��,��

���,���������(c��i)��(w��)�ܗUЧ��(y��ng)

����1.ؔ(c��i)��(w��)�ܗU��

����ؔ(c��i)��(w��)�ܗU,����ָ���ڹ̶�����Ϣ�M(f��i)�õĴ���,����ʹ����I(y��)�ă�����(r��n)׃��(d��ng)�ʴ���Ϣ��ǰ����(r��n)׃��(d��ng)�ʵĬF(xi��n)��ؔ(c��i)��(w��)�ܗU��ӳ�˹ə�(qu��n)�Y����(b��o)��IJ���(d��ng)��,�������u(p��ng)�r(ji��)��I(y��)��ؔ(c��i)��(w��)�L(f��ng)�U(xi��n),��

����2.ؔ(c��i)��(w��)�ܗUϵ��(sh��)��DFL����

![]()

������ʽ��(j��ng)����,��ؔ(c��i)��(w��)�ܗUϵ��(sh��)��Ӌ(j��)��Ҳ���Ժ�(ji��n)���飺

![]()

����3.ؔ(c��i)��(w��)�ܗU�cؔ(c��i)��(w��)�L(f��ng)�U(xi��n),��

����ؔ(c��i)��(w��)�ܗU�Ŵ����Y�a(ch��n)��(b��o)��׃����(du��)������(r��n)��Ӱ푣�ؔ(c��i)��(w��)�ܗUϵ��(sh��)Խ��,������ؔ(c��i)��(w��)�L(f��ng)�U(xi��n)Ҳ��Խ��,��

�������������ܗUЧ��(y��ng)

����1.���ܗU,��

�������ܗU,����ָ���ڹ̶���(j��ng)�I(y��ng)�ɱ��̶���Ϣ�M(f��i)�õĴ���,����(d��o)������(r��n)׃��(d��ng)�ʴ��ڮa(ch��n)�N�I(y��)��(w��)����׃��(d��ng)�ʵĬF(xi��n)��

������(j��ng)�I(y��ng)�ܗU��ؔ(c��i)��(w��)�ܗU���Ԫ�(d��)�l(f��)�]����,��Ҳ���ԾC�ϰl(f��)�]����,�����ܗU���Á�(l��i)��ӳ����֮�g��ͬ���ýY(ji��)���ģ���������(r��n)�c�a(ch��n)�N�I(y��)��(w��)��֮�g��׃��(d��ng)�P(gu��n)ϵ,���ɷN�ܗU��ͬ����,������(d��o)�®a(ch��n)�N�I(y��)��(w��)������׃��(d��ng)���͕�(hu��)����������(r��n)�����׃��(d��ng),��

����2.���ܗUϵ��(sh��)��DTL��,��

![]()

������ʽ��(j��ng)������ؔ(c��i)��(w��)�ܗUϵ��(sh��)��Ӌ(j��)��Ҳ���Ժ�(ji��n)���飺

����3.���ܗU�c��˾�L(f��ng)�U(xi��n),��

������˾���w�L(f��ng)�U(xi��n)������(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)��ؔ(c��i)��(w��)�L(f��ng)�U(xi��n),�����ܗUϵ��(sh��)��ӳ�˽�(j��ng)�I(y��ng)�ܗU��ؔ(c��i)��(w��)�ܗU֮�g���P(gu��n)ϵ,�������u(p��ng)�r(ji��)��I(y��)�����w�L(f��ng)�U(xi��n)ˮƽ,��

���������Y���Y(ji��)��(g��u)

���,���һ���Y���Y(ji��)��(g��u)�������c�u(p��ng)�r(ji��)��(bi��o)��(zh��n)

�����Y���Y(ji��)��(g��u)��ָ��I(y��)�Y�����~�и��N�Y���Ę�(g��u)�ɼ�������P(gu��n)ϵ,����ͬ���Y���Y(ji��)��(g��u)��(hu��)�o��I(y��)����(l��i)��ͬ�ĺ������I(y��)���Â���(w��)�Y���M(j��n)���e����(j��ng)�I(y��ng)�����p������,���ȿ��l(f��)�]ؔ(c��i)��(w��)�ܗUЧ��(y��ng),��Ҳ������(l��i)ؔ(c��i)��(w��)�L(f��ng)�U(xi��n)��

������I(y��)��횙�(qu��n)��ؔ(c��i)��(w��)�L(f��ng)�U(xi��n)���Y���ɱ����P(gu��n)ϵ,���_����ѵ��Y���Y(ji��)��(g��u),���u(p��ng)�r(ji��)��I(y��)�Y���Y(ji��)��(g��u)��Ѡ�B(t��i)�Ę�(bi��o)��(zh��n)��(y��ng)ԓ���܉���߹ə�(qu��n)������Y���ɱ�����KĿ����������I(y��)�r(ji��)ֵ,��

���,�������Ӱ��Y���Y(ji��)��(g��u)������

������1����I(y��)��(j��ng)�I(y��ng)��r�ķ�(w��n)���Ժͳ��L(zh��ng)��,����2����I(y��)��ؔ(c��i)��(w��)��r�����õȼ�(j��),����3����I(y��)���Y�a(ch��n)�Y(ji��)��(g��u)����4����I(y��)Ͷ�Y�˺�����(d��ng)�ֵđB(t��i)��,����5���ИI(y��)��������I(y��)�l(f��)չ����,����6����(j��ng)��(j��)�h(hu��n)���Ķ���(w��)���ߺ�؛�����ߡ�

���,��������Y���Y(ji��)��(g��u)��(y��u)��

�����Y���Y(ji��)��(g��u)��(y��u)����Ŀ��(bi��o),���ǽ���ƽ���Y���ɱ��ʻ������ͨ��ÿ�����档

����1.ÿ�������������

����������ÿ�������׃����(l��i)�Д��Y���Y(ji��)��(g��u)�Ƿ����,�����܉������ͨ��ÿ��������Y���Y(ji��)��(g��u),�����Ǻ������Y���Y(ji��)��(g��u)��

����2.ƽ���Y���ɱ����^��,��

����ƽ���Y���ɱ����^��,����ͨ�^(gu��)Ӌ(j��)��ͱ��^���N���ܵĻI�Y�M�Ϸ�����ƽ���Y���ɱ����x��ƽ���Y���ɱ���͵ķ���,��

����3.��˾�r(ji��)ֵ������,��

������˾�r(ji��)ֵ�����������ڿ��]�Ј�(ch��ng)�L(f��ng)�U(xi��n)���A(ch��)��,���Թ�˾�Ј�(ch��ng)�r(ji��)ֵ���(bi��o)��(zh��n),���M(j��n)���Y���Y(ji��)��(g��u)��(y��u)�������܉�������˾�r(ji��)ֵ���Y���Y(ji��)��(g��u),���t�Ǻ������Y���Y(ji��)��(g��u)��

�������P(gu��n)���]��

����2014���м�(j��)��(hu��)Ӌ(j��)�Q����(j��ng)��(j��)������ԇ��V�R��

����2014���м�(j��)��(hu��)Ӌ(j��)�Q��ؔ(c��i)��(w��)��������ԇ��V�R��

����2014���м�(j��)��(hu��)Ӌ(j��)�Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ԇ��V�R��

؟(z��)�ξ����Ȍ����A

- ��һ��(g��)���£� 2014���м�(j��)��(hu��)Ӌ(j��)�Q��ؔ(c��i)��(w��)��������ԇ��V�������£�

- ��һ��(g��)���£� 2014���м�(j��)��(hu��)Ӌ(j��)�Q��ؔ(c��i)��(w��)��������ԇ��V�������£�

-

2014�꡶ؔ(c��i)��(w��)��������ԇ��V�R��

2014���м�(j��)��(hu��)Ӌ(j��)�Q��ؔ(c��i)��(w��)��������ԇ��V����ʮ�¡�

2014���м�(j��)��(hu��)Ӌ(j��)�Q��ؔ(c��i)��(w��)��������ԇ��V���ھ��¡�

2014���м�(j��)��(hu��)Ӌ(j��)�Q��ؔ(c��i)��(w��)��������ԇ��V���ڰ��¡�

2014���м�(j��)��(hu��)Ӌ(j��)�Q��ؔ(c��i)��(w��)��������ԇ��V�������¡�

- �����ɾ��A�R����2012�м�(j��)��(hu��)Ӌ(j��)�Q10�¸���

- ��֪�R(sh��)�c(di��n)��(f��)��(x��)��2012�м�(j��)��(hu��)Ӌ(j��)�Q�ڶ�݆25�ո���

- 2012���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ʮ������(x��)�}�R��

- 2012���Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����8����(x��)�}�R��

- ����ĩ��(x��)�}���A��2012�м�(j��)��(hu��)Ӌ(j��)�Q֪�R(sh��)�c(di��n)����(x��)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)