�|�W���(y��)

�|�W���(y��)

�м�(j��)��(hu��)Ӌ(j��)�Q

�|�W��(hu��)Ӌ(j��)�ھ� >> �м�(j��)��(hu��)Ӌ(j��)�Q >> ؔ(c��i)��(w��)���� >> ����

����[С�����Ȍ����A��]�|�W��(hu��)Ӌ(j��)�ھ��м�(j��)��(hu��)Ӌ(j��)�Q�l���ṩ����ƪ��2015���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ��ؔ(c��i)��(w��)�����������¡��I�Y�������£���������(ji��)���c(di��n)���v���Y���ɱ��c�Y���Y(ji��)��(g��u)������(ji��)��(n��i)����Ҫ��B�Y���ɱ�,��

���������Y���ɱ������P(gu��n)֪�R(sh��)�c(di��n)��

����1.�Y���ɱ��ĺ��x

����2.�Y���ɱ�������

����3.Ӱ��Y���ɱ�������

����4.��(g��)�e�Y���ɱ���Ӌ(j��)��

����5.ƽ���Y���ɱ���Ӌ(j��)��

����6.߅�H�Y���ɱ���Ӌ(j��)��

���������c(di��n)���v�����Y���ɱ�

�������壩ƽ���Y���ɱ���Ӌ(j��)��

����ƽ���Y���ɱ���ָ��Ԫ�����Y��ʽ�µľC���Y���ɱ�,����ӳ����I(y��)�Y���ɱ����wˮƽ�ĸߵ͡��ں������u(p��ng)�r(ji��)��һ���Y�����r(sh��),����ҪӋ(j��)�む(g��)�e�Y���ɱ�,���ں������u(p��ng)�r(ji��)��I(y��)�I�Y���w�Ľ�(j��ng)��(j��)�ԕr(sh��)����ҪӋ(j��)����I(y��)��ƽ���Y���ɱ�,��ƽ���Y���ɱ����ں�����I(y��)�Y���ɱ�ˮƽ,���_����I(y��)������Y���Y(ji��)��(g��u)��

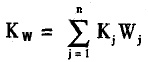

������I(y��)ƽ���Y���ɱ�,�����Ը��(xi��ng)��(g��)�e�Y������I(y��)���Y���еı��؞��(qu��n)��(sh��),����(du��)���(xi��ng)��(g��)�e�Y���ɱ����M(j��n)�мә�(qu��n)ƽ�����õ��Ŀ��Y���ɱ��ʡ�Ӌ(j��)�㹫ʽ�飺

����

����ʽ�У�Kw��ƽ���Y���ɱ���Kj����j�N��(g��)�e�Y���ɱ���,��Wj����j�N��(g��)�e�Y����ȫ���Y���еı���,��

����ƽ���Y���ɱ���Ӌ(j��)�㣬��������(qu��n)��(sh��)�r(ji��)ֵ���x��(w��n)�},�������(xi��ng)��(g��)�e�Y����ʲô��(qu��n)��(sh��)��(l��i)�_���Y�����ء�ͨ��,���ɹ��x��ăr(ji��)ֵ��ʽ���~��r(ji��)ֵ,���Ј�(ch��ng)�r(ji��)ֵ��Ŀ��(bi��o)�r(ji��)ֵ��,��

����1.�~��r(ji��)ֵ��(qu��n)��(sh��)

�������Ը��(xi��ng)��(g��)�e�Y���ĕ�(hu��)Ӌ(j��)��(b��o)���~��r(ji��)ֵ����A(ch��)��(l��i)Ӌ(j��)���Y����(qu��n)��(sh��),���_������Y��ռ���Y���ı��ء��䃞(y��u)�c(di��n)���Y������ȡ��,������ֱ�ӏ��Y�a(ch��n)ؓ(f��)�����еõ�,������Ӌ(j��)��Y(ji��)�����^��(w��n)�����|�W�м�(j��)��(hu��)Ӌ(j��)�Q�l��С�����Ȍ����A�������l(f��)��,����ȱ�c(di��n)��,����(d��ng)��ȯ��Ʊ���Ѓr(ji��)�c�~��r(ji��)ֵ����^��r(sh��)����(d��o)�°��~��r(ji��)ֵӋ(j��)�����(l��i)���Y���ɱ����ܷ�ӳĿǰ���Y���Ј�(ch��ng)�ϻI���Y���ĬF(xi��n)�r(sh��)�C(j��)��(hu��)�ɱ�,�����m���u(p��ng)�r(ji��)�F(xi��n)�r(sh��)���Y���Y(ji��)��(g��u),��

����2.�Ј�(ch��ng)�r(ji��)ֵ��(qu��n)��(sh��)

�����Ը��(xi��ng)��(g��)�e�ĬF(xi��n)���Ѓr(ji��)����A(ch��)��(l��i)Ӌ(j��)���Y����(qu��n)��(sh��)���_������Y��ռ���Y���ı���,���䃞(y��u)�c(di��n)���܉�ӳ�F(xi��n)�r(sh��)���Y���ɱ�ˮƽ,���������M(j��n)���Y���Y(ji��)��(g��u)�Q�ߡ�ȱ�c(di��n)�Dz���ȡ��,�����m��δ��(l��i)�ĻI�Y�Q��,��

����3.Ŀ��(bi��o)�r(ji��)ֵ��(qu��n)��(sh��)

�����Ը��(xi��ng)��(g��)�e�Y���A(y��)Ӌ(j��)��δ��(l��i)�r(ji��)ֵ����A(ch��)��(l��i)�_���Y����(qu��n)��(sh��)���_������Y��ռ���Y���ı���,����(y��u)�c(di��n)���w�F(xi��n)�Q�ߵ����P(gu��n)��,�����x��δ��(l��i)���Ј�(ch��ng)�r(ji��)ֵ��Ҳ�����x��δ��(l��i)���~��r(ji��)ֵ,��ȱ�c(di��n)��Ŀ��(bi��o)�r(ji��)ֵ�Ĵ_���y��������^��,��

������֮��Ŀ��(bi��o)�r(ji��)ֵ��(qu��n)��(sh��)�����^Ը�����A(y��)�ڵı��F(xi��n),����ه��ؔ(c��i)��(w��)��(j��ng)���ăr(ji��)ֵ�Д���I(y��)��(j��ng)�(y��n),��

����������߅�H�Y���ɱ���Ӌ(j��)��

����߅�H�Y���ɱ�����I(y��)�ӻI�Y�ijɱ�����I(y��)�Ă�(g��)�e�Y���ɱ���ƽ���Y���ɱ�,������I(y��)�^(gu��)ȥ�I���Ć��(xi��ng)�Y���ijɱ���Ŀǰʹ��ȫ���Y���ijɱ�,��Ȼ������I(y��)���ӻI�Y�r(sh��),�����܃H�H���]Ŀǰ��ʹ���Y���ijɱ���߀Ҫ���]�»I���Y��ijɱ�,����߅�H�Y���ɱ���߅�H�Y���ɱ�,������I(y��)�M(j��n)���ӻI�Y�ěQ������(j��),���I�Y�����M�ϕr(sh��),��߅�H�Y���ɱ��ę�(qu��n)��(sh��)����Ŀ��(bi��o)�r(ji��)ֵ��(qu��n)��(sh��),��

����һ�(y��)�� ���ڶ��(y��)�� �������(y��)��

���������ă�(n��i)�ݰ��(qu��n)�w�|�W��(hu��)Ӌ(j��)�ھ����� �D(zhu��n)�dՈ(q��ng)ע����̎��

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^(gu��)�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

�������P(gu��n)���]��

��������ҕ�lָ��(d��o)��2015�꡶ؔ(c��i)��(w��)���������c(di��n)���c(di��n)Ԕ��

����2015���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ��(b��o)����Ҋ��(w��n)�}�R��

����2015���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ��(b��o)���r(sh��)�g���F(xi��n)��(ch��ng)�_�J(r��n)�r(sh��)�g�R��

����2015�м�(j��)��(hu��)Ӌ(j��)�Q�W(w��ng)�n���� �W(w��ng)�n+�������W(xu��)�T�p���^(gu��)�P(gu��n)![]()

؟(z��)�ξ����Ȍ����A

- ��һ��(g��)���£� 2015�꡶ؔ(c��i)��(w��)���������c(di��n)���v���Y���ɱ���2��

- ��һ��(g��)���£� 2015�꡶ؔ(c��i)��(w��)���������c(di��n)���v���ܗUЧ��(y��ng)��1��

- �����ɾ��A�R����2012�м�(j��)��(hu��)Ӌ(j��)�Q10�¸���

- ��֪�R(sh��)�c(di��n)��(f��)��(x��)��2012�м�(j��)��(hu��)Ӌ(j��)�Q�ڶ�݆25�ո���

- 2012���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ʮ������(x��)�}�R��

- 2012���Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����8����(x��)�}�R��

- ����ĩ��(x��)�}���A��2012�м�(j��)��(hu��)Ӌ(j��)�Q֪�R(sh��)�c(di��n)����(x��)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)