�|�W���(y��)

�|�W���(y��)

�м�(j��)��(hu��)Ӌ(j��)�Q

�|�W��(hu��)Ӌ(j��)�ھ� >> �м�(j��)��(hu��)Ӌ(j��)�Q >> ؔ(c��i)��(w��)���� >> ����

����[С�����Ȍ�(xi��)���A��]�|�W��(hu��)Ӌ(j��)�ھ��м�(j��)��(hu��)Ӌ(j��)�Q�l���ṩ����ƪ��2015���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ��ؔ(c��i)��(w��)�����������¡��I�Y�������£���������(ji��)���c(di��n)���v���Y���ɱ��c�Y���Y(ji��)��(g��u)������(ji��)��(n��i)����Ҫ��B�Y���ɱ�,��

���������Y���ɱ������P(gu��n)֪�R(sh��)�c(di��n)��

����1.�Y���ɱ��ĺ��x

����2.�Y���ɱ�������

����3.Ӱ��Y���ɱ�������

����4.��(g��)�e�Y���ɱ���Ӌ(j��)��

����5.ƽ���Y���ɱ���Ӌ(j��)��

����6.߅�H�Y���ɱ���Ӌ(j��)��

���������c(di��n)���v�����Y���ɱ�

����������Ӱ��Y���ɱ�������

����1.���w��(j��ng)��(j��)�h(hu��n)��

����һ��(g��)��(gu��)�һ�^(q��)�Ŀ��w��(j��ng)��(j��)�h(hu��n)����r,�����F(xi��n)�ڇ�(gu��)��(j��ng)��(j��)�l(f��)չˮƽ���A(y��)�ڵ�ͨ؛��Û�ȷ���,���@Щ����(hu��)��(du��)��I(y��)�I�Y���Y���ɱ��a(ch��n)��Ӱ�,�������(gu��)��(j��ng)��(j��)���ֽ�������(w��n)��,�����m(x��)���L(zh��ng),������(g��)���(hu��)��(j��ng)��(j��)���Y�o����������(du��)������ͨ؛��Ûˮƽ�ͣ��Y��������Ͷ�Y���L(f��ng)�U(xi��n)С,���A(y��)�ڈ�(b��o)���ʵ�,���I�Y���Y���ɱ�������(y��ng)�ͱ��^�͡��|�W�м�(j��)��(hu��)Ӌ(j��)�Q�l��С�����Ȍ�(xi��)���A�������l(f��)��,���෴,�������(j��ng)��(j��)�^(gu��)�ᣬͨ؛��Û���m(x��)�Ӹ߲���,��Ͷ�Y��Ͷ�Y���L(f��ng)�U(xi��n)��,���A(y��)�ڈ�(b��o)���ʸߣ��I�Y���Y���ɱ��ʾ�,��

����2.�Y���Ј�(ch��ng)�l��

�����Y���Ј�(ch��ng)�l�������Y���Ј�(ch��ng)��Ч�ʺ��L(f��ng)�U(xi��n),������Y���Ј�(ch��ng)ȱ��Ч�ʣ��Cȯ���Ј�(ch��ng)����(d��ng)�Ե�,��Ͷ�Y��Ͷ�Y�L(f��ng)�U(xi��n)��,��Ҫ���A(y��)�ڈ�(b��o)���ʸߣ���ôͨ�^(gu��)�Y���Ј�(ch��ng)��ͨ���Y����ɱ�ˮƽ�ͱ��^��,��

����3.��I(y��)��(j��ng)�I(y��ng)��r�����Y��r

������I(y��)�Ľ�(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)��ؔ(c��i)��(w��)�L(f��ng)�U(xi��n)��ͬ��(g��u)����I(y��)���w�L(f��ng)�U(xi��n),�������I(y��)��(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)�ߣ�ؔ(c��i)��(w��)�L(f��ng)�U(xi��n)�t��I(y��)���w�L(f��ng)�U(xi��n)ˮƽ��,��Ͷ�Y��Ҫ���A(y��)�ڈ�(b��o)���ʸ�,����I(y��)�I�Y���Y���ɱ�����(y��ng)�ʹ�

����4.��I(y��)��(du��)�I�YҎ(gu��)ģ�͕r(sh��)������

������һ���r(sh��)�ڃ�(n��i),����(gu��)��(j��ng)��(j��)�wϵ���Y�o������һ���ģ��Y����һ�Nϡȱ�YԴ,�������I(y��)һ������Ҫ�I�����Y��Ҏ(gu��)ģ��,��ռ���Y��r(sh��)���L(zh��ng)���Y���ɱ���,����(d��ng)Ȼ,�����YҎ(gu��)ģ���r(sh��)���c�Y���ɱ����������P(gu��n)�Բ��Ǿ����P(gu��n)ϵ,��һ���f(shu��)��(l��i),�����YҎ(gu��)ģ��һ���ȃ�(n��i)�����������Y���ɱ������@׃��,����(d��ng)���YҎ(gu��)ģͻ��һ���ȕr(sh��),���������Y���ɱ������@׃����

�������ģ���(g��)�e�Y���ɱ���Ӌ(j��)��

������(g��)�e�Y���ɱ���ָ��һ���Y��ʽ�������Y���ɱ�,�� �����y�н���Y���ɱ�,����˾��ȯ�Y���ɱ������Y���U�Y���ɱ�,����ͨ���Y���ɱ�����������ɱ���,������ǰ���(l��i)�ǂ���(w��)�Y��ɱ�������(l��i)�Ǚ�(qu��n)���Y���ɱ�,����(g��)�e�Y���ɱ��ĸߵ�,��������(du��)��(sh��)���Y���ɱ��ʱ��_(d��)��

����1. �Y���ɱ���Ӌ(j��)��Ļ���ģʽ

���,���1��һ��ģʽ,�����˱��ڷ������^���Y���ɱ�ͨ���ò����]؛�ŕr(sh��)�g�r(ji��)ֵ��һ��ͨ��ģ��Ӌ(j��)��,��Ӌ(j��)��r(sh��),�������ڵĻI�Y�M(f��i)������I�Y�~��һ�(xi��ng)�۳����۳��I�Y�M(f��i)�ú�ĻI�Y�~�ɞ�I�Y���~,��һ��ģʽͨ�õ�Ӌ(j��)�㹫ʽ�ǣ�

����

���,���2���N�F(xi��n)ģʽ����(du��)�ڽ��~��,���r(sh��)�g���^(gu��)1����L(zh��ng)���Y��,������(zh��n)�_һЩ���Y���ɱ�Ӌ(j��)�㷽ʽ�Dz����۬F(xi��n)ģʽ����������(w��)δ��(l��i)߀����Ϣ��ə�(qu��n)δ��(l��i)�����ּt���۬F(xi��n)ֵ�cĿǰ�I�Y���~��ȕr(sh��)���۬F(xi��n)�������Y���ɱ��ʡ�����

�����ɣ��I�Y���~�F(xi��n)ֵ��δ��(l��i)�Y���僔�~�F(xi��n)�������F(xi��n)ֵ=0

�����ã��Y���ɱ���=�����õ��۬F(xi��n)��

����2.�y�н���Y���ɱ���

�����y�н���Y���ɱ����������Ϣ�ͽ�����m(x��)�M(f��i)��,����Ϣ�M(f��i)�ö�ǰ֧��,��������ֶ����ã�һ��Ӌ(j��)�㶐���Y���ɱ���,�������Y���ɱ����c��(qu��n)���Y���ɱ��ʾ��пɱ���,���|�W�м�(j��)��(hu��)Ӌ(j��)�Q�l��С�����Ȍ�(xi��)���A�������l(f��)�����y�н����Y���ɱ��ʰ�һ��ģʽӋ(j��)��飺

����Kb=�����ʡ���1-���ö��ʣ�/1-���m(x��)�M(f��i)�ʡ�

���� =i��1-T��/1-f��

����ʽ�У�Kb���y�н���Y���ɱ���,��i���y�н��������,��f���I�Y�M(f��i)���ʣ�T�����ö�����,��

������(du��)���L(zh��ng)�ڽ��,�����]�r(sh��)�g�r(ji��)ֵ��(w��n)�}��߀�������۬F(xi��n)ģʽӋ(j��)���Y���ɱ���,��

����3.��˾��ȯ�Y���ɱ���

������˾��ȯ�Y���ɱ�,��������ȯ��Ϣ�ͽ��l(f��)���M(f��i)�á���ȯ������r(ji��)�l(f��)��,��Ҳ�����ۃr(ji��)�l(f��)��,�����Y���ɱ��ʰ�һ��ģʽӋ(j��)��飺

����Kb=����Ϣ����1-���ö����ʣ�/��ȯ�I�Y���~��1-���m(x��)�M(f��i)�ʣ���

���� =I��1-T��/L(1-f)��

������ʽ�У�L����˾��ȯ�I�Y���~��I����˾��ȯ����Ϣ,��

����4.���Y���U���Y���ɱ�Ӌ(j��)��

�������Y���U���ڵ������,�������б���ÿ�ڵă�߀�������m(x��)�M(f��i)�ã������U��˾�ĸ�������(r��n)�� �����Y���ɱ���ֻ�ܰ��N�F(xi��n)ģʽӋ(j��)��,��

����5.��ͨ�ɵ��Y���ɱ���

������ͨ���Y���ɱ���Ҫ����ɖ|֧���ĸ��ڹ���,�����ڸ��ڹ�������һ���̶����S��I(y��)�������沨��(d��ng),�������ͨ�ɵ��Y���ɱ�ֻ�ܰ��N�F(xi��n)ģʽӋ(j��)��,�����ٶ����ڹ�����׃����һ��Ҏ(gu��)���ԡ���������й�˾��ͨ��,�����Y���ɱ�߀���Ը���(j��)ԓ��˾��Ʊ�������c�Ј�(ch��ng)�����ʵ����P(gu��n)��,�����Y���Y�a(ch��n)���r(ji��)ģ�ͷ���Ӌ(j��)��

���,���1���������L(zh��ng)ģ�ͷ�,���ٶ��Y���Ј�(ch��ng)��Ч����Ʊ�Ј�(ch��ng)�r(ji��)���c�r(ji��)ֵ���,���ٶ�ij��Ʊ����֧���Ĺ�����D0,��δ��(l��i)���ڹ�����g�ٶ����L(zh��ng)��Ŀǰ��Ʊ�Ј�(ch��ng)�r(ji��)���P0,���t��ͨ���Y���ɱ��飺

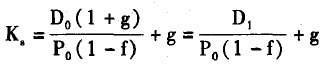

����

���,���2���Y���Y�a(ch��n)���r(ji��)ģ�ͷ�,���ٶ��Y���Ј�(ch��ng)��Ч����Ʊ�Ј�(ch��ng)�r(ji��)���c�r(ji��)ֵ���,���ٶ��o(w��)�L(f��ng)�U(xi��n)��(b��o)���ʞ�Rf, �Ј�(ch��ng)ƽ����(b��o)���ʞ�ij��Ʊؐ��ϵ��(sh��)P,���t��ͨ���Y���ɱ��ʞ飺

����Ks=Rf+�£�Rm-Rf��

����6.����������Y���ɱ���

������������������I(y��)���������(r��n)�γɵģ���һ�N�����ߙ�(qu��n)��,���䌍(sh��)�|(zh��)������������I(y��)����Ͷ�Y,����I(y��)������������I�Y�o(w��)��l(f��)���I�Y�M(f��i)�á������I(y��)����������������Ͷ�Y,�����@�õ������ʵ��ڹɖ|�Լ��M(j��n)��һ�(xi��ng)�L(f��ng)�U(xi��n)���Ƶ�Ͷ�Y�(xi��ng)Ŀ��������,�� ��I(y��)�͑�(y��ng)ԓ�������o�ɖ|������������Y���ɱ���,�����F(xi��n)��ɖ|��Ͷ�YҪ��Ĉ�(b��o)���ʣ���Ӌ(j��)���c��ͨ�ɳɱ���ͬ,��Ҳ�֞�������L(zh��ng)ģ�ͷ����Y���Y�a(ch��n)���r(ji��)ģ�ͷ�,����ͬ�c(di��n)���ڲ����]�I�Y�M(f��i)�á�

����һ�(y��)�� ���ڶ��(y��)�� �������(y��)��

���,������ă�(n��i)�ݰ��(qu��n)�w�|�W��(hu��)Ӌ(j��)�ھ����� �D(zhu��n)�dՈ(q��ng)ע����̎��

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^(gu��)�P(gu��n)��ϵ�Ѕ�����(sh��)�����P(gu��n)�n�̡�

�������P(gu��n)���]��

��������ҕ�lָ��(d��o)��2015�꡶ؔ(c��i)��(w��)���������c(di��n)���c(di��n)Ԕ��

����2015���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ��(b��o)����Ҋ(ji��n)��(w��n)�}�R��

����2015���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ��(b��o)���r(sh��)�g���F(xi��n)��(ch��ng)�_�J(r��n)�r(sh��)�g�R��

����2015�м�(j��)��(hu��)Ӌ(j��)�Q�W(w��ng)�n���� �W(w��ng)�n+�������W(xu��)�T�p���^(gu��)�P(gu��n)![]()

؟(z��)�ξ����Ȍ�(xi��)���A

- ��һ��(g��)���£� 2015�꡶ؔ(c��i)��(w��)���������c(di��n)���v���Y���ɱ���1��

- ��һ��(g��)���£� 2015�꡶ؔ(c��i)��(w��)���������c(di��n)���v���Y���ɱ���3��

- �����ɾ��A�R����2012�м�(j��)��(hu��)Ӌ(j��)�Q10�¸���

- ��֪�R(sh��)�c(di��n)��(f��)��(x��)��2012�м�(j��)��(hu��)Ӌ(j��)�Q�ڶ�݆25�ո���

- 2012���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ʮ������(x��)�}�R��

- 2012���Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����8����(x��)�}�R��

- ����ĩ��(x��)�}���A��2012�м�(j��)��(hu��)Ӌ(j��)�Q֪�R(sh��)�c(di��n)����(x��)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)