�|�W���(y��)

�|�W���(y��)

�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)

�|�W��(hu��)Ӌ(j��)�ھ� >> �м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng) >> ؔ(c��i)��(w��)���� >> ����

����[С�����Ȍ�(xi��)���A��]�|�W��(hu��)Ӌ(j��)�ھ��м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)�l���ṩ����ƪ��2015���м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)��ԇ��ؔ(c��i)��(w��)�����������¡��I�Y�������£���������(ji��)���c(di��n)���v���Y���ɱ��c�Y���Y(ji��)��(g��u),������(ji��)��(n��i)����Ҫ��B�ܗUЧ��(y��ng)��

���������ܗUЧ��(y��ng)�����P(gu��n)֪�R(sh��)�c(di��n)��

����1.��(j��ng)�I(y��ng)�ܗUЧ��(y��ng)

����2.ؔ(c��i)��(w��)�ܗUЧ��(y��ng)

����3.���ܗUЧ��(y��ng)

���������c(di��n)���v�����ܗUЧ��(y��ng)

����ؔ(c��i)��(w��)�����д������(l��i)��������W(xu��)�еĸܗUЧ��(y��ng),�����F(xi��n)�飺�����ض��̶�֧�����M(f��i)�õĴ���,����(d��o)�®�(d��ng)ijһؔ(c��i)��(w��)׃�����^С����׃��(d��ng)�r(sh��),����һ���P(gu��n)׃����(hu��)���^�����׃��(d��ng)��ؔ(c��i)��(w��)�����еĸܗUЧ��(y��ng),��������(j��ng)�I(y��ng)�ܗU,��ؔ(c��i)��(w��)�ܗU�Ϳ��ܗU���NЧ��(y��ng)��ʽ���ܗUЧ��(y��ng)�ȿ��Ԯa(ch��n)���ܗU����,��Ҳ������(l��i)�ܗU�L(f��ng)�U(xi��n),��

������һ����(j��ng)�I(y��ng)�ܗUЧ��(y��ng)

������(j��ng)�I(y��ng)�ܗU��ָ���ڹ̶��Խ�(j��ng)�I(y��ng)�ɱ��Ĵ���,����ʹ����I(y��)���Y�a(ch��n)��(b��o)�꣨Ϣ��ǰ����(r��n)��׃��(d��ng)�ʴ��ژI(y��)��(w��)��׃��(d��ng)�ʵĬF(xi��n)��(j��ng)�I(y��ng)�ܗU��ӳ���Y�a(ch��n)��(b��o)��IJ���(d��ng)��,�������u(p��ng)�r(ji��)��I(y��)�Ľ�(j��ng)�I(y��ng)�L(f��ng)�U(xi��n),����Ϣ��ǰ����(r��n)��EBIT����ʾ�Y�a(ch��n)����(b��o)�꣬�t��

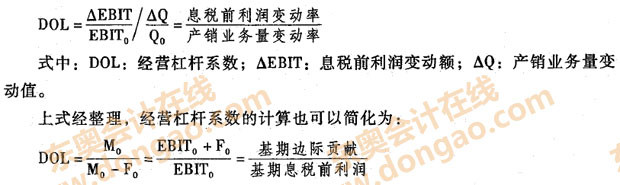

����EBIT = S- V- F = ��P -V C��Q-F = M- F

����ʽ�У�EBIT��Ϣ��ǰ����(r��n),��S���N(xi��o)���~,��V��׃��(d��ng)�Խ�(j��ng)�I(y��ng)�ɱ���F���̶��Խ�(j��ng)�I(y��ng)�ɱ�,��Q���a(ch��n)�N(xi��o)�I(y��)��(w��)��,��P���N(xi��o)�ۆr(ji��)��Vc��?ji��n)�λ׃�?d��ng)�ɱ�,��M��߅�Hؕ�I(xi��n),��

������ʽ�У�Ӱ�EBIT�����ذ����a(ch��n)Ʒ�ۃr(ji��),���a(ch��n)Ʒ����,���a(ch��n)Ʒ�ɱ������ء���(d��ng)�a(ch��n)Ʒ�ɱ��д��ڹ̶��ɱ��r(sh��),����������l����׃,���a(ch��n)�N(xi��o)�I(y��)��(w��)���������mȻ����(hu��)��׃�̶��ɱ����~������(hu��)���͆�λ�a(ch��n)Ʒ��?j��n)��Ĺ̶��ɱ�,���Ķ���߆�λ�a(ch��n)Ʒ����(r��n),����Ϣ��ǰ����(r��n)�����L(zh��ng)�ʴ��ڮa(ch��n)�N(xi��o)�I(y��)��(w��)�������L(zh��ng)�ʣ��M(j��n)���a(ch��n)����(j��ng)�I(y��ng)�ܗUЧ��(y��ng),����(d��ng)�����ڹ̶��Խ�(j��ng)�I(y��ng)�ɱ��r(sh��),�� ���гɱ�����׃��(d��ng)�Խ�(j��ng)�I(y��ng)�ɱ���߅�Hؕ�I(xi��n)����Ϣ��ǰ����(r��n),���˕r(sh��)Ϣ��ǰ����(r��n)׃��(d��ng)���c�a(ch��n)�N(xi��o)�I(y��)��(w��)����׃��(d��ng)����ȫһ��,��

����2.��(j��ng)�I(y��ng)�ܗUϵ��(sh��)

����ֻҪ��I(y��)���ڹ̶��Խ�(j��ng)�I(y��ng)�ɱ����ʹ��ڽ�(j��ng)�I(y��ng)�ܗUЧ��(y��ng),�����Բ�ͬ�a(ch��n)�N(xi��o)�I(y��)��(w��)������A(ch��),���佛(j��ng)�I(y��ng)�ܗUЧؽ�Ĵ�С�̶��Dz�һ�µġ��y(c��)�㽛(j��ng)�I(y��ng)�ܗUЧ��(y��ng)�̶�,������ָ��(bi��o)�齛(j��ng)�I(y��ng)��Uϵ��(sh��),����(j��ng)�I(y��ng)�ܗUϵ��(sh��)��DOL��,����Ϣ��ǰ����(r��n)׃��(d��ng)���c�a(ch��n)�N(xi��o)�I(y��)��(w��)��׃��(d��ng)�ʵı�ֵ,��Ӌ(j��)�㹫ʽ�飺

����3.��(j��ng)�I(y��ng)�ܗU�c��(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)

������(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)��ָ��I(y��)�������a(ch��n)��(j��ng)�I(y��ng)�ϵ�ԭ�����(d��o)�µ��Y�a(ch��n)��(b��o)�겨��(d��ng)���L(f��ng)�U(xi��n)��������I(y��)��(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)����Ҫԭ�����Ј�(ch��ng)��������a(ch��n)�ɱ������صIJ��_����,����(j��ng)�I(y��ng)�ܗU�����������Y�a(ch��n)��(b��o)�겻�_���ĸ�Դ,��ֻ���Y�a(ch��n)��(b��o)�겨��(d��ng)�ı��F(xi��n),�����ǣ���(j��ng)�I(y��ng)�ܗU�Ŵ����Ј�(ch��ng)�����a(ch��n)������׃����(du��)����(r��n)����(d��ng)��Ӱ�,����(j��ng)�I(y��ng)�ܗUϵ��(sh��)Խ��,������Ϣ��ǰ����(r��n)�ܮa(ch��n)�N(xi��o)��׃��(d��ng)��Ӱ푳̶�Խ�� ��(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)Ҳ��Խ��,������(j��)��(j��ng)�I(y��ng)�ܗUϵ��(sh��)��Ӌ(j��)�㹫ʽ,���У�

������ʽ��������Ϣ��ǰ����(r��n)������ǰ����,����(j��ng)�I(y��ng)�ܗUϵ��(sh��)��͞�1, ����(hu��)��ؓ(f��)��(sh��),��ֻҪ�й̶��Խ�(j��ng)�I(y��ng)�ɱ����ڣ���(j��ng)�I(y��ng)�ܗUϵ��(sh��)���Ǵ���1,��

��������ʽ��֪,��Ӱ푽�(j��ng)�I(y��ng)�ܗU�����ذ�������I(y��)�ɱ��Y(ji��)��(g��u)�еĹ̶��ɱ����أ�Ϣ��ǰ����(r��n)ˮƽ,������,��Ϣ��ǰ����(r��n)ˮƽ���ܮa(ch��n)Ʒ�N(xi��o)�۔�(sh��)�����N(xi��o)�ۃr(ji��)��,���ɱ�ˮƽ����λ׃��(d��ng)�ɱ��̶��ɱ����~���ߵ͵�Ӱ�,���̶��ɱ�����Խ�ߡ��ɱ�ˮƽԽ��,���a(ch��n)Ʒ�N(xi��o)�۔�(sh��)�����N(xi��o)�ۃr(ji��)��ˮƽԽ��,����(j��ng)�I(y��ng)�ܗUЧ��(y��ng)Խ��֮��Ȼ,��

����һ�(y��)�� ���ڶ��(y��)�� �������(y��)��

���,������ă�(n��i)�ݰ��(qu��n)�w�|�W��(hu��)Ӌ(j��)�ھ����� �D(zhu��n)�dՈ(q��ng)ע����̎��

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)�ݣ���Ҫ��ԃ(x��n)����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^(gu��)�P(gu��n)��ϵ�Ѕ�����(sh��)�����P(gu��n)�n��,��

�������P(gu��n)���]��

��������ҕ�lָ��(d��o)��2015�꡶ؔ(c��i)��(w��)���������c(di��n)���c(di��n)Ԕ��

����2015���м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)��ԇ��(b��o)����Ҋ(ji��n)��(w��n)�}�R��

؟(z��)�ξ����Ȍ�(xi��)���A

- ��һ��(g��)���£� 2015�꡶ؔ(c��i)��(w��)���������c(di��n)���v���Y���ɱ���3��

- ��һ��(g��)���£� 2015�꡶ؔ(c��i)��(w��)���������c(di��n)���v���ܗUЧ��(y��ng)��2��

-

2016�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)�俼ָ��(d��o)

2015�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)���Y(ji��)�ܿ���2016�俼ָ��(d��o)

2015���м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)���Y(ji��)��2016�俼ָ��(d��o)�ܿ�

2015���м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)���Y(ji��)�ܿ���2016��俼ָ��(d��o)

2015�м�(j��)��ԇ�|�W����Ѻ�}����(zh��n)�W(xu��)�T���u(p��ng)�糱

- �����ɾ��A�R����2012�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)10�¸���

- ��֪�R(sh��)�c(di��n)��(f��)��(x��)��2012�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)�ڶ�݆25�ո���

- 2012���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ʮ������(x��)�}�R��

- 2012���Q(ch��ng)���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����8����(x��)�}�R��

- ����ĩ��(x��)�}���A��2012�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)֪�R(sh��)�c(di��n)����(x��)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)