�|�W���

�|�W���

��Q

�|�W��Ӌ�ھ� >> �м��Q >> ؔ��(w��)���� >> ����

����2014�꡶ؔ��(w��)���������l���c��؟(z��)�γɱ�������1��

����[С�����Ȍ����A��]��ƪ��2014�м���Ӌ�Q��ԇ֮��ؔ��(w��)�������ڰ��¡��ɱ����������Ĺ�(ji��)���l���c���v�����I(y��)�ɱ��c؟(z��)�γɱ�,������(ji��)��(n��i)����Ҫ��B؟(z��)�γɱ�������

������ƪ֪�R�c�P(gu��n)ϵ��ؔ��(w��)���� >> �ڰ��� �ɱ����� >> ���Ĺ�(ji��) ���I(y��)�ɱ��c؟(z��)�γɱ� >> ؟(z��)�γɱ�����

���������������

�������l������

����2010��,��2012��,��2013����x��2011����x,��2019��,��2013��Ӌ�㣬2010���Д�

����������(ji��)Ŀ䛡�

����1.؟(z��)�γɱ������ĺ��x

����2.؟(z��)�����ļ��俼��

����3.��(n��i)���D(zhu��n)�ƃr����ƶ�

���������l���c����؟(z��)�γɱ�����

������һ��؟(z��)�γɱ������ĺ��x

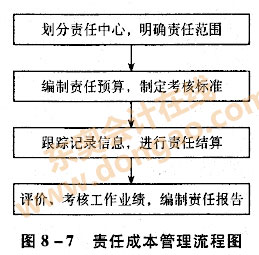

����؟(z��)�γɱ�����,����ָ����I(y��)��(n��i)�����ֳɲ�ͬ��؟(z��)������,�����_؟(z��)�γɱ���������(j��)��؟(z��)�����ĵę�(qu��n),��؟(z��),�����P(gu��n)ϵ���������乤���I(y��)����һ�N�ɱ�����ģʽ,������,��؟(z��)������Ҳ��؟(z��)�Ά�λ����ָ��I(y��)��(n��i)������һ����(qu��n)�����Г�(d��n)����(y��ng)����؟(z��)�εIJ��T�����Ӵ�,��؟(z��)�γɱ��������������D��ʾ,��

����������؟(z��)�����ļ��俼��

����������I(y��)��(n��i)��؟(z��)�����ĵę�(qu��n)؟(z��)�����Լ��I(y��)��(w��)��ӵIJ�ͬ���c,��؟(z��)������һ����Ԅ��֞�ɱ����ġ��������ĺ�Ͷ�Y�������,��ÿһ�؟(z��)�����ľ�����(y��ng)����ͬ�ěQ�ߙ�(qu��n)������ͬ�ĘI(y��)���u�rָ��(bi��o),��

����1.�ɱ�����

�����ɱ�������ָ�Й�(qu��n)�l(f��)�������Ƴɱ��Ć�λ���ɱ�����һ�㲻���a(ch��n)������,��ͨ��ֻӋ�����˰l(f��)���ijɱ�,���ɱ�������؟(z��)�������Б�(y��ng)�����V����һ�N��ʽ��ֻҪ�nj��ɱ��İl(f��)��ؓ(f��)��؟(z��)�εĆ�λ���˶����Գɞ�ɱ�����,�����磺ؓ(f��)؟(z��)���a(ch��n)�a(ch��n)Ʒ��܇�g,�����Ρ���M�����a(ch��n)���T��_���M�Ø�(bi��o)��(zh��n)�Ĺ������T��,���ɱ����ľ����������c��

���,���1���ɱ����IJ��������棬ֻ���˳ɱ�,��һ����r�£��ɱ����IJ����γ��������x�ϵ�����,����ֻ�����Ͷ��,�����������a(ch��n)�����@�dzɱ����ĵ���Ҫ���c,��

���,���2���ɱ�����ֻ���ɿسɱ�ؓ(f��)؟(z��)����ؓ(f��)؟(z��)���ɿسɱ�,�,��ɿسɱ���ָ�ɱ����Ŀ��Կ��Ƶĸ��N���M������(y��ng)�߂������l������һ,��ԓ�ɱ��İl(f��)���dzɱ����Ŀ����A(y��)Ҋ��,���ڶ���ԓ�ɱ��dzɱ����Ŀ���Ӌ����,������,��ԓ�ɱ��dzɱ����Ŀ����{(di��o)��(ji��)�Ϳ��Ƶġ�

���������������������l���ijɱ����Dz��ɿسɱ�,�,��ɿسɱ��Ͳ��ɿسɱ��Ą����������ġ������c�ɱ�������̎�Ĺ���Ӽ��e,�������(qu��n)���c���Ʒ�����С���P(gu��n),������һ��������I(y��)���ԣ������еijɱ����ǿɿص�,��

���,���3��؟(z��)�γɱ��dzɱ����Ŀ��˺Ϳ��Ƶ���Ҫ��(n��i)��,���ɱ����Į�(d��ng)�ڰl(f��)�������пɿسɱ�֮�;�����؟(z��)�γɱ���

�����ɱ����Ŀ��˺Ϳ�����Ҫʹ�õ�ָ��(bi��o)�����A(y��)��ɱ���(ji��)�s�~���A(y��)��ɱ���(ji��)�s��,��Ӌ�㹫ʽ�飺

�����A(y��)��ɱ���(ji��)�s�~=���H�a(ch��n)���A(y��)��؟(z��)�γɱ�-���H؟(z��)�γɱ�

�����A(y��)��ɱ���(ji��)�s��=�A(y��)��ɱ���(ji��)�s�~/���H�a(ch��n)���A(y��)��؟(z��)�γɱ���

����2.��������

��������������ָ���ܿ��Ƴɱ�,�����ܿ��������������؟(z��)�Ά�λ���������гɱ��l(f��)��,������߀������l(f��)��,����ˣ���Ҫͬ�r���ɱ�,�����뼴������ɱ��IJ��~������ؓ(f��)؟(z��),�����������ЃɷN��ʽ��һ����Ȼ�������ģ�������Ȼ�γɵ�,��ֱ�ӌ����ṩ�ڄ�(w��)���N�ۮa(ch��n)Ʒ��ȡ�������؟(z��)������,�������˞��������ģ������˞��O(sh��)����,��ͨ�^��I(y��)��(n��i)����؟(z��)������֮�gʹ�Ã�(n��i)���Y(ji��)��r��Y(ji��)����Ʒ��(n��i)���N�������؟(z��)������,��������������̎����I(y��)��(n��i)�����^�ߌӴΣ���ֵ��֏S��,�����������c�ɱ��������,�����(qu��n)����؟(z��)�Ό������^�������HҪ���ͽ^���ɱ�,��߀Ҫ������������Lʹ֮���^�ɱ�,������Ҫ���{(di��o)�����ɱ��Ľ��͡�

����ͨ����r��,���������IJ�����������I(y��)������ָ��(bi��o),���֞�߅�Hؕ�I(xi��n)���ɿ�߅�Hؕ�I(xi��n)�Ͳ��T߅�Hؕ�I(xi��n),�����P(gu��n)��ʽ�飺

����߅�Hؕ�I(xi��n)=�N�����뿂�~-׃�ӳɱ����~

�����ɿ�߅�Hؕ�I(xi��n)=߅�Hؕ�I(xi��n)-ԓ����ؓ(f��)؟(z��)�˿ɿع̶��ɱ�

�������T߅�Hؕ�I(xi��n)=�ɿ�߅�Hؕ�I(xi��n)-ԓ����ؓ(f��)؟(z��)�˲��ɿع̶��ɱ�

��������

����߅�Hؕ�I(xi��n)�nj�����pȥ׃�ӳɱ����~,����ӳ��ԓ�������ĵ�ӯ��������

�����ɿ�߅�Hؕ�I(xi��n)Ҳ�Q���T��(j��ng)��߅�Hؕ�I(xi��n),���������˲��T��(j��ng)����Ч�\��������µ��YԴ������,�����u�r�������Ĺ����ߘI(y��)��������ָ��(bi��o)������,��ԓָ��(bi��o)һ���ܴ�ľ������y�ԅ^(q��)�ֿɿغͲ��ɿص��c���a(ch��n)�������P(gu��n)�ijɱ�,�����ԓ�����Й�(qu��n)̎�ù̶��Y�a(ch��n)����ô���P(gu��n)�����f�M�ǿɿسɱ�,����֮,�����P(gu��n)�����f�M�þ��Dz��ɿسɱ��,��ɿ�߅�Hؕ�I(xi��n)�����ˑ�(y��ng)�ݵ��ֲ��ɿص����a(ch��n)�����ɱ�,������ȫ�淴ӳԓ�������Č�������˾�����Ľ�(j��ng)��(j��)ؕ�I(xi��n),��

�������T߅�Hؕ�I(xi��n)���ַQ���Të��,�����۳����������Ĺ����߲��ɿص��g�ӳɱ�,����飬���ڹ�˾��ߌӁ��f,�����гɱ����ǿɿص�,�����T߅�Hؕ�I(xi��n)��ӳ�˲��T����I(y��)�����͏��a�c���a(ch��n)�������P(gu��n)�ijɱ�������ؕ�I(xi��n)��������������u�r���T�I(y��)���������������Ĺ����ߵĘI(y��)��,��

����3.Ͷ�Y����

����Ͷ�Y������ָ���ܿ��Ƴɱ�,�����˺����������܌�Ͷ�˵��Y���M(j��n)�п��Ƶ�؟(z��)������,�����I(y��)��,���ӹ�˾���佛(j��ng)�������е�������(qu��n)���H�����ƶ��r�_���a(ch��n)Ʒ�����a(ch��n)�����ȶ��ڽ�(j��ng)�I�Q�ߙ�(qu��n),������߀����Ͷ�YҎ(gu��)ģ��Ͷ�Y��͵�Ͷ�Y�Q�ߙ�(qu��n),��Ͷ�Y���������{�Ӵε�؟(z��)�����ģ����������ěQ�ߙ�(qu��n),��Ҳ�Г�(d��n)����؟(z��)��,��Ͷ�Y���ı�Ȼ���������ģ����������IJ�������Ͷ�Y����,���������ě]��Ͷ�Y�Q�ߙ�(qu��n)�������ڿ��������rҲ�����]��ռ�õ��Y�a(ch��n),��

������Ͷ�Y���ĵĘI(y��)���M(j��n)���u�r�r,�����HҪʹ������ָ��(bi��o)��߀��ҪӋ��,�����������cͶ�Y���P(gu��n)ϵ,����Ҫ��Ͷ�Y����ʺ�ʣ�������ָ��(bi��o)��

���,���1��Ͷ�Y�����,��Ͷ�Y�������Ͷ�Y���ī@�õ������cͶ�Y�~�ı��ʣ���Ӌ�㹫ʽ�飺

����Ͷ�Y�����=�I�I(y��)����/ƽ���I�I(y��)�Y�a(ch��n)

����ƽ���I�I(y��)�Y�a(ch��n)=���ڳ��I�I(y��)�Y�a(ch��n)+��ĩ�I�I(y��)�Y�a(ch��n)��/2

��������,���I�I(y��)������ָ�ۜp��Ϣ�����ö�֮ǰ������,����Ϣ��ǰ�����������������������g��(n��i)���F(xi��n)���۷e�γɵ�,���������gָ��(bi��o),�����I�I(y��)�Y�a(ch��n)���ڕr�cָ��(bi��o)����ȡ��ƽ����(sh��),��

����Ͷ�Y�������Ҫ�f����Ͷ�Y�����\�ù�˾��ÿ��λ�Y�a(ch��n)����˾���w����ؕ�I(xi��n)�Ĵ�С,�����܉�ӳͶ�Y���ĵľC�ϫ@������,�������ЙM��ɱ��ԣ����,�����Դ�ʹ��(j��ng)���ˆT�P(gu��n)ע�I�I(y��)�Y�a(ch��n)�\��Ч��,�����������Y�a(ch��n)�������{(di��o)������(y��u)���YԴ����,��Ȼ��,���^���P(gu��n)עͶ�Y������Ҳ����������О�Įa(ch��n)������ֲ���������p�����w�������Ŀ��(bi��o),����(d��o)�½�(j��ng)���ˆT����ǰ����������L�h(yu��n)����,��

������2��ʣ������,��

����ʣ��������ָͶ�Y���ĵĠI�I(y��)����ۜp�I�I(y��)�Y�a(ch��n)��Ҫ������Ͷ�Y�����Ӌ��������~֮������~,����Ӌ�㹫ʽ�飺

����ʣ������=�I�I(y��)����-��ƽ���I�I(y��)�Y�a(ch��n)�����Ͷ�Y����ʣ�

������ʽ�е����Ͷ�Y������Ǹ���(j��)�Y���ɱ����_���ġ���һ����ڻ�����Y���ɱ�,��ͨ�,����Բ�����I(y��)���w���������Ͷ�Y����ʣ�Ҳ��������I(y��)��ԓͶ�Y���ĆΪ�Ҏ(gu��)�������Ͷ�Y�����,��

����ʣ������ָ��(bi��o)���a��Ͷ�Y�����ָ��(bi��o)��ʹ�ֲ������c���w�������_ͻ�IJ���,������������һ���^��ָ��(bi��o)���ʶ��y���ڲ�ͬҎ(gu��)ģ��Ͷ�Y����֮�g�M(j��n)�ИI(y��)�����^,������,��ʣ������ͬ�ӃH��ӳ��(d��ng)�ژI(y��)�����μ�ʹ���@һָ��(bi��o)Ҳ����(d��o)��Ͷ�Y���Ĺ����ߵĶ����О�,��

���,������ă�(n��i)�ݰ��(qu��n)�w�|�W��Ӌ�ھ����� �D(zhu��n)�dՈע����̎��

�������P(gu��n)���]��

؟(z��)�ξ����Ȍ����A

- ��һ�����£� 2014�꡶ؔ��(w��)���������l���c�����I(y��)�ɱ�������3��

- ��һ�����£� 2014�꡶ؔ��(w��)���������l���c��؟(z��)�γɱ�������2��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖