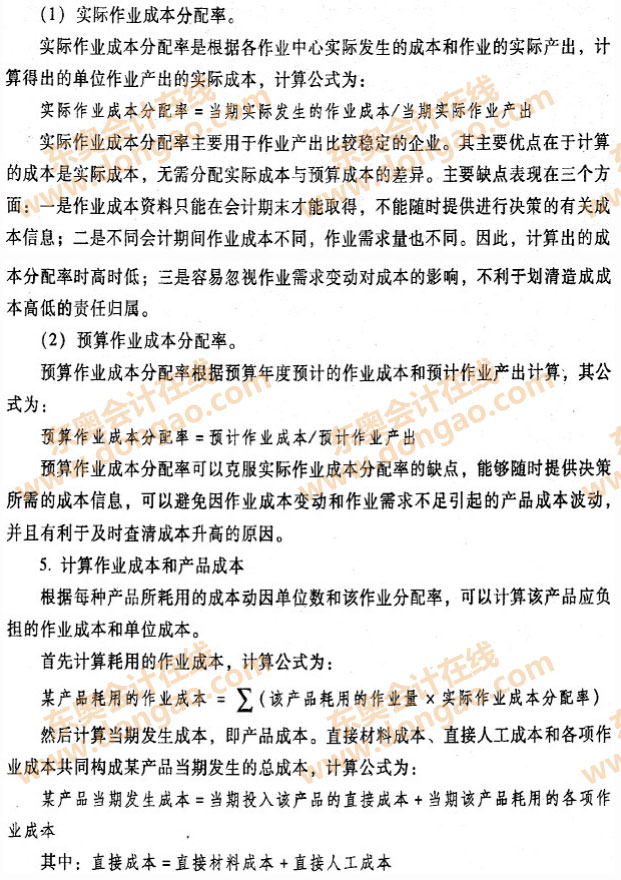

�|�W���(y��)

�|�W���(y��)

�м�(j��)�Q

�|�W��(hu��)Ӌ(j��)�ھ� >> �м�(j��)�Q >> ؔ(c��i)��(w��)���� >> ����

����2014�꡶ؔ(c��i)��(w��)���������l���c(di��n)�����I(y��)�ɱ�������2��

����[С�����Ȍ�(xi��)���A��]��ƪ��2014�м�(j��)��(hu��)Ӌ(j��)�Q��ԇ֮��ؔ(c��i)��(w��)�������ڰ��¡��ɱ����������Ĺ�(ji��)���l���c(di��n)���v�����I(y��)�ɱ��c؟(z��)�γɱ�,������(ji��)��(n��i)����Ҫ��B���I(y��)�ɱ�����,��

������ƪ֪�R(sh��)�c(di��n)�P(gu��n)ϵ��ؔ(c��i)��(w��)���� >> �ڰ��� �ɱ����� >> ���Ĺ�(ji��) ���I(y��)�ɱ��c؟(z��)�γɱ� >> ���I(y��)�ɱ�����

���������������

�������l�����

����2011����x,��2012����

����������(ji��)Ŀ䛡�

����1.���I(y��)�ɱ�Ӌ(j��)�㷨�����P(gu��n)����

����2.���I(y��)�ɱ����c���y(t��ng)�ɱ�Ӌ(j��)�㷨�ı��^

����3.���I(y��)�ɱ�Ӌ(j��)�㷨�ijɱ�Ӌ(j��)��

����4.���I(y��)�ɱ�����

���������l���c(di��n)�������I(y��)�ɱ�����

�������������I(y��)�ɱ����c���y(t��ng)�ɱ�Ӌ(j��)�㷨�ı��^

�������I(y��)�ɱ�Ӌ(j��)�㷨�c���y(t��ng)�ɱ�Ӌ(j��)�㷨��,��ֱ�Ӳ��ϳɱ��cֱ���˹��ɱ�������ֱ�Ӛw�����ɱ���(du��)��,�����ߵą^(q��)�e�����ڌ�(du��)�g���M(f��i)�õķ�����,����Ҫ�������M(f��i)�õķ���,�����y(t��ng)�ɱ�Ӌ(j��)�㷨�£������M(f��i)����ֱ���˹����r(sh��)��C(j��)�����r(sh��)���������(j��),����(d��ng)��I(y��)���a(ch��n)���������@��(du��),�����a(ch��n)��С�����g(sh��)Ҫ��ߵĮa(ch��n)Ʒ�ɱ�����ƫ��,�������a(ch��n)����,�����g(sh��)Ҫ��͵Įa(ch��n)Ʒ�ɱ�����ƫ��,�������I(y��)�ɱ�Ӌ(j��)�㷨�£����ȴ_�J(r��n)�l(f��)�������M(f��i)�õ�һ��(g��)�����(g��)���I(y��)�h(hu��n)��(ji��),����S�ޙC(j��)�����I(y��),�����\(y��n)���I(y��)���|(zh��)���z�(y��n)���I(y��)��,��Ȼ�����(j��)���I(y��)���Ĵ�С,���������M(f��i)�óɱ����䵽�����I(y��)�У��������(j��)����(y��ng)�ijɱ���(d��ng)��,����S���r(sh��),�����\(y��n)��(sh��)�����z��Δ�(sh��)�Ȍ������I(y��)���ĵijɱ����䵽�ɱ���(du��)��,���������I(y��)�ɱ�Ӌ(j��)�㷨,�������M(f��i)�ð��ճɱ���(d��ng)��ֱ�ӷ��䣬�����˂��y(t��ng)�ɱ�Ӌ(j��)�㷨�µijɱ�Ť��,��

�������������I(y��)�ɱ�Ӌ(j��)�㷨�ijɱ�Ӌ(j��)��

��������(j��)���I(y��)�ɱ�Ӌ(j��)�㷨�����I(y��)�����YԴ,���a(ch��n)Ʒ�������I(y��)���Ļ���ָ��(d��o)˼�룬�a(ch��n)Ʒ�ɱ�Ӌ(j��)���^(gu��)�̿��Է֞�ɂ�(g��)�A�Σ���һ�A��,���R(sh��)�e���I(y��),������(j��)���I(y��)�����YԴ�ķ�ʽ�������I(y��)��(zh��)���к��M(f��i)���YԴ���ɣ��ݺ��g�ӷ��䣩�����I(y��),��Ӌ(j��)�����I(y��)�ijɱ�,���ڶ��A�Σ�����(j��)�a(ch��n)Ʒ�����ĵijɱ���(d��ng)��,������һ�A��Ӌ(j��)������I(y��)�ɱ����ɣ��ݺ��g�ӷ��䣩�������P(gu��n)�ɱ���(du��)��,��

�������y(t��ng)�ijɱ�Ӌ(j��)�㷽��Ҳ�Ƿփɲ��M(j��n)�У�������������T(m��n)������,����һ�����˰�ֱ�ӳɱ��ݵ��a(ch��n)Ʒ����,��߀Ҫ�Ѳ�ͬ���|(zh��)�ĸ��N�M(f��i)�ð��ղ��T(m��n)�w����һ�𣻵ڶ������Ԯa(ch��n)������A(ch��),�����g���M(f��i)�÷��䵽���a(ch��n)Ʒ,���ڂ��y(t��ng)�ɱ�Ӌ(j��)�㷨�£��g�ӳɱ��ķ���·���ǡ��YԴһ���T(m��n)һ�a(ch��n)Ʒ��,�����I(y��)�ɱ�Ӌ(j��)�㷨�£��ɱ�Ӌ(j��)��ĵ�һ�A�γ��˰�ֱ�ӳɱ��ݵ��a(ch��n)Ʒ����,��߀Ҫ�����(xi��ng)�g���M(f��i)�÷��䵽�����P(gu��n)���I(y��),���������I(y��)�����ǰ��ծa(ch��n)Ʒ���a(ch��n)�������½M�ϵġ��YԴ�����ڶ��A�ΰ������I(y��)�����c�a(ch��n)Ʒ֮�g��ͬ������P(gu��n)ϵ,�������I(y��)�ɱ����䵽�a(ch��n)Ʒ,�����,�����I(y��)�ɱ������g�ӳɱ��ķ���·���ǡ��YԴһ���I(y��)һ�a(ch��n)Ʒ����

�������I(y��)�ɱ�Ӌ(j��)�㷨�ľ��w���E�飺

����1.�O(sh��)���YԴ��(k��),�����w���YԴ��(k��)�r(ji��)ֵ

������I(y��)�����a(ch��n)�a(ch��n)Ʒ���ṩ�ڄ�(w��)�^(gu��)���Е�(hu��)���ĸ��N�YԴ,����؛���Y��ԭ����,������,����(d��ng)�����S���O(sh��)���,����I(y��)���ȑ�(y��ng)�����YԴ�O(sh��)������(y��ng)���YԴ��(k��),������(du��)һ�����g��(n��i)���M(f��i)�ĸ��N�YԴ�r(ji��)ֵ�M(j��n)��Ӌ(j��)������Ӌ(j��)���Y(ji��)���w����YԴ��(k��)��,��

����2.�_�J(r��n)��Ҫ���I(y��),�����O(sh��)������(y��ng)�����I(y��)����

�������M(j��n)�����I(y��)�_�J(r��n)�r(sh��)����Փ��Ҫ�����P(gu��n)�M(f��i)�Ä��ֵ�Խ��(x��)Խ��,�������ڳɱ�Ч��Ŀ��],��һ�㰴��Ҫ�Ժ�ͬ�|(zh��)�Ե�Ҫ���M(j��n)�����I(y��)���֣��{��ͬһ��(g��)���I(y��)�M,���{��ͬһ��(g��)���I(y��)�M�����I(y��)��(y��ng)�߂�ɂ�(g��)�l����һ�nj���ͬһ����I(y��),�����nj�(du��)�ڲ�ͬ�a(ch��n)Ʒ��(l��i)�f(shu��)������������ͬ�����ı���,��

����3.�_���YԴ��(d��ng)��,���������YԴ��(k��)�R���ăr(ji��)ֵ���ɵ������I(y��)����

�����YԴ��(d��ng)���ǰ��YԴ��(k��)�r(ji��)ֵ���ɵ������I(y��)���ĵ�����(j��)������,����I(y��)��(y��ng)����(j��)��ͬ���YԴ,���x����m���YԴ��(d��ng)�����,����������(y��ng)���YԴ��(d��ng)��,���քe���䵽ԓ���I(y��)���ģ��R����͕�(hu��)�õ�ԓ���I(y��)�����I(y��)�ɱ�,�����ij�(xi��ng)���I(y��)�����ĵ��YԴ���Ќ�����,����ôԓ���I(y��)�����ĵ��YԴ���ֵăr(ji��)ֵ��ֱ��Ӌ(j��)�뵽ԓ���I(y��)�����I(y��)���ġ�

����4.�x�����I(y��)��(d��ng)��,�����_�������I(y��)�ɱ��ijɱ���(d��ng)�������

����Ӱ���I(y��)�ɱ��������кܶ�,�������������@Щ���ض�Ҫ���_����ɱ���(d��ng)����ÿ��(g��)�h(hu��n)��(ji��)��,���ɱ���(d��ng)��Ĕ�(sh��)������̫��,��Ҳ����̫�٣����Ҫ�x��һ��(g��)���^�m��(d��ng)?sh��)ijɱ��?d��ng)��(sh��)����ʹ�@Щ�ɱ���(d��ng)���ܳ�ֺ����سɞ��g���YԴ�ɱ��ķ�����A(ch��),��һ���(l��i)�f(shu��),���ɱ���(d��ng)����x������I(y��)���̼��g(sh��)�ˆT���ɱ���(hu��)Ӌ(j��)���ȽM�ɵČ��T(m��n)С�MӑՓ�_��,���x��ɱ���(d��ng)��r(sh��),��Ҫ�_�����I(y��)�������c�ɱ���(d��ng)�����������P(gu��n)���C�ϙ�(qu��n)�������c�ɱ�,�������]�_�J(r��n)�ɱ���(d��ng)�����О�Y(ji��)��,��

������(d��ng)�����I(y��)���ļ���(j��ng)�������ɱ���(d��ng)���ѽ�(j��ng)�x����,���Ϳ��Ԍ������I(y��)�ɱ����Գɱ���(d��ng)���λ��(sh��),��Ӌ(j��)����Գɱ���(d��ng)��?y��n)��λ�ķ����ʡ����I(y��)�ɱ������ʿ��Է֞錍(sh��)�H���I(y��)�ɱ������ʺ��A(y��)�����I(y��)�ɱ������ʃɷN��ʽ,��

��������һ�(y��)�� ���ڶ��(y��)�� �������(y��)��

���,������ă�(n��i)�ݰ��(qu��n)�w�|�W��(hu��)Ӌ(j��)�ھ����� �D(zhu��n)�dՈ(q��ng)ע����̎��

�������P(gu��n)���]��

����2014�꡶ؔ(c��i)��(w��)���������¹�(ji��)���l���c(di��n)�R��

����2014���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ��(zh��n)���C��ӡ/�I(l��ng)ȡ�r(sh��)�g�R��![]()

؟(z��)�ξ����Ȍ�(xi��)���A

- ��һ��(g��)���£� 2014�꡶ؔ(c��i)��(w��)���������l���c(di��n)�����I(y��)�ɱ�������1��

- ��һ��(g��)���£� 2014�꡶ؔ(c��i)��(w��)���������l���c(di��n)�����I(y��)�ɱ�������3��

-

2014�꡶ؔ(c��i)��(w��)���������l���c(di��n)��؟(z��)�γɱ�������2��

2014�꡶ؔ(c��i)��(w��)���������l���c(di��n)��؟(z��)�γɱ�������1��

2014�꡶ؔ(c��i)��(w��)���������l���c(di��n)�����I(y��)�ɱ�������3��

2014�꡶ؔ(c��i)��(w��)���������l���c(di��n)�����I(y��)�ɱ�������1��

2014�꡶ؔ(c��i)��(w��)���������l���c(di��n)���ɱ����Ӌ(j��)�㼰�֡�

- �����ɾ��A�R����2012�м�(j��)��(hu��)Ӌ(j��)�Q10�¸���

- ��֪�R(sh��)�c(di��n)��(f��)��(x��)��2012�м�(j��)��(hu��)Ӌ(j��)�Q�ڶ�݆25�ո���

- 2012���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ʮ������(x��)�}�R��

- 2012���Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����8����(x��)�}�R��

- ����ĩ��(x��)�}���A��2012�м�(j��)�Q֪�R(sh��)�c(di��n)����(x��)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)