¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ē┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ē┬ÜĘQ >> žöäš╣▄└Ē >> š²╬─

ĪĪĪĪ2014─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ū„śI(y©©)│╔▒Š╣▄└ĒŻ©3Ż®

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒]▒ŠŲ¬×ķ2014ųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćų«ĪČžöäš╣▄└ĒĪĘĄ┌░╦š┬Ī░│╔▒Š╣▄└ĒĪ▒Ą┌╦─╣Ø(ji©”)Ė▀Ņl┐╝³cŠ½ųvŻ║ū„śI(y©©)│╔▒Š┼cž¤╚╬│╔▒Š,Ż¼▒Š╣Ø(ji©”)ā╚(n©©i)╚▌ų„ę¬ĮķĮBū„śI(y©©)│╔▒Š╣▄└Ē,ĪŻ

ĪĪĪĪ▒ŠŲ¬ų¬ūR³cĻP(gu©Īn)ŽĄŻ║žöäš╣▄└Ē >> Ą┌░╦š┬ │╔▒Š╣▄└Ē >> Ą┌╦─╣Ø(ji©”) ū„śI(y©©)│╔▒Š┼cž¤╚╬│╔▒Š >> ū„śI(y©©)│╔▒Š╣▄└Ē

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’

ĪĪĪĪ2011─Ļå╬▀xŻ¼2012─Ļ┼ąöÓ

ĪĪĪĪĪŠ▒Š╣Ø(ji©”)─┐õøĪ┐

ĪĪĪĪ1.ū„śI(y©©)│╔▒Šėŗ╦ŃĘ©╝░ŽÓĻP(gu©Īn)Ė┼─Ņ

ĪĪĪĪ2.ū„śI(y©©)│╔▒ŠĘ©┼cé„Įy(t©»ng)│╔▒Šėŗ╦ŃĘ©Ą─▒╚▌^

ĪĪĪĪ3.ū„śI(y©©)│╔▒Šėŗ╦ŃĘ©Ą─│╔▒Šėŗ╦Ń

ĪĪĪĪ4.ū„śI(y©©)│╔▒Š╣▄└Ē

ĪĪĪĪĪŠĖ▀Ņl┐╝³cĪ┐Ż║ū„śI(y©©)│╔▒Š╣▄└Ē

ĪĪĪĪŻ©╦─Ż®ū„śI(y©©)│╔▒Š╣▄└Ē

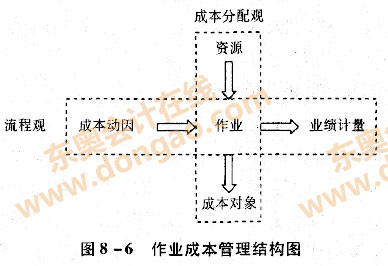

ĪĪĪĪū„śI(y©©)│╔▒Š╣▄└Ē╩Ūęį╠ßĖ▀┐═æ¶ārųĄ,Īóį÷╝ėŲ¾śI(y©©)└¹ØÖ×ķ─┐Ą─,Ż¼╗∙ė┌ū„śI(y©©)│╔▒ŠĘ©Ą─ą┬ą═╝»ųą╗»╣▄└ĒĘĮĘ©ĪŻ╦³═©▀^ī”ū„śI(y©©)╝░ū„śI(y©©)│╔▒ŠĄ─┤_šJ,Īóėŗ┴┐,Ż¼ūŅĮKėŗ╦Ń«a(ch©Żn)ŲĘ│╔▒ŠŻ¼═¼Ģrīó│╔▒Šėŗ╦Ń╔Ņ╚ļĄĮū„śI(y©©)īė┤╬,Ż¼ī”Ų¾śI(y©©)╦∙ėąū„śI(y©©)╗Ņäė▀MąąūĘ█Ö▓óäėæB(t©żi)Ę┤ė│,ĪŻ┤╦═Ō▀Ćę¬▀Mąą│╔▒Šµ£Ęų╬÷Ż¼░³└©äėę“Ęų╬÷,Īóū„śI(y©©)Ęų╬÷Ą╚,Ż¼Å─Č°×ķŲ¾śI(y©©)øQ▓▀╠ß╣®£╩┤_Ą─ą┼ŽóŻ¼ųĖī¦Ų¾śI(y©©)ėąą¦Ąžł╠(zh©¬)ąą▒žę¬Ą─ū„śI(y©©),Ż¼Ž¹│²║═Š½║å▓╗─▄äō(chu©żng)įņārųĄĄ─ū„śI(y©©),Ż¼ęį▀_ĄĮĮĄĄ═│╔▒ŠĪó╠ßĖ▀ą¦┬╩Ą──┐Ą─,ĪŻū„śI(y©©)│╔▒Š╣▄└Ē╩Ūę╗ĘNĘ¹║Žæ(zh©żn)┬į╣▄└Ē╦╝Žļę¬Ū¾Ą─¼F(xi©żn)┤·│╔▒Šėŗ╦Ń║═╣▄└Ē─Ż╩Į,ĪŻ╦³╝╚╩ŪŠ½┤_Ąž│╔▒Šėŗ╦ŃŽĄĮy(t©»ng)Ż¼ę▓╩ŪĖ─▀MśI(y©©)┐āĄ─╣żŠ▀,ĪŻū„śI(y©©)│╔▒Š╣▄└Ē░³║¼ā╔éĆŠSČ╚Ą─║¼┴xŻ║│╔▒ŠĘų┼õė^║═┴„│╠ė^,Ż¼╚ńŽ┬łD╦∙╩ŠŻ║

ĪĪĪĪłDųą┤╣ų▒▓┐ĘųĘ┤ė│┴╦│╔▒ŠĘų┼õė^Ż¼╦³šf├„│╔▒Šī”Ž¾ę²Ųū„śI(y©©)ąĶŪ¾,Ż¼Č°ū„śI(y©©)ąĶŪ¾ėųę²Ų┘Yį┤Ą─ąĶŪ¾,ĪŻę“┤╦,Ż¼│╔▒ŠĘų┼õ╩ŪÅ─┘Yį┤ĄĮū„śI(y©©)Ż¼į┘Å─ū„śI(y©©)ĄĮ│╔▒Šī”Ž¾,Ż¼Č°▀@ę╗┴„│╠š²╩Ūū„śI(y©©)│╔▒Šėŗ╦ŃĄ─║╦ą─,ĪŻ

ĪĪĪĪłDųą╦«ŲĮ▓┐ĘųĘ┤ė│┴╦┴„│╠ė^Ż¼╦³×ķŲ¾śI(y©©)╠ß╣®╦∙ę²Ųū„śI(y©©)Ą─įŁę“Ż©│╔▒Šäėę“Ż®ęį╝░ū„śI(y©©)═Ļ│╔ŪķørŻ©śI(y©©)┐āėŗ┴┐Ż®Ą─ą┼Žó,ĪŻ┴„│╠ė^ĻP(gu©Īn)ūóĄ─╩Ū┤_šJū„śI(y©©)│╔▒ŠĄ─Ė∙į┤,ĪóįuāręčĮø(j©®ng)═Ļ│╔Ą─╣żū„║═ęčīŹ¼F(xi©żn)Ą─ĮY(ji©”)╣¹ĪŻŲ¾śI(y©©)└¹ė├▀@ą®ą┼Žó,Ż¼┐╔ęįĖ─▀Mū„śI(y©©)µ£,Ż¼╠ßĖ▀Å─═Ō▓┐ŅÖ┐═½@Ą├Ą─ārųĄĪŻ

ĪĪĪĪ┴„│╠ārųĄĘų╬÷ĻP(gu©Īn)ą─Ą─╩Ūū„śI(y©©)Ą─ž¤╚╬,Ż¼░³└©│╔▒Šäėę“Ęų╬÷,Īóū„śI(y©©)Ęų╬÷║═śI(y©©)┐ā┐╝║╦╚²éĆ▓┐ĘųĪŻŲõ╗∙▒Š╦╝Žļ╩ŪŻ║ęįū„śI(y©©)üĒūRäe┘Yį┤,Ż¼īóū„śI(y©©)Ęų×ķį÷ųĄū„śI(y©©)║═ĘŪį÷ųĄū„śI(y©©)Ż¼▓ó░čū„śI(y©©)║═┴„│╠┬ō(li©ón)ŽĄŲüĒ,Ż¼┤_šJ┴„│╠Ą─│╔▒Šäėę“,Ż¼ėŗ┴┐┴„│╠Ą─śI(y©©)┐āŻ¼Å─Č°┤┘▀M┴„│╠Ą─│ų└m(x©┤)Ė─▀M,ĪŻ

ĪĪĪĪ1.│╔▒Šäėę“Ęų╬÷

ĪĪĪĪę¬▀Mąąū„śI(y©©)│╔▒Š╣▄└Ē,Ż¼▒žĒÜšę│÷ī¦ų┬ū„śI(y©©)│╔▒ŠĄ─įŁę“ĪŻ├┐ĒŚū„śI(y©©)Č╝ėą═Č╚ļ║═«a(ch©Żn)│÷,ĪŻū„śI(y©©)═Č╚ļ╩Ū×ķ╚ĪĄ├«a(ch©Żn)│÷Č°ė╔ū„śI(y©©)Ž¹║─Ą─┘Yį┤,Ż¼Č°ū„śI(y©©)«a(ch©Żn)│÷ät╩Ūę╗ĒŚū„śI(y©©)Ą─ĮY(ji©”)╣¹╗“«a(ch©Żn)ŲĘĪŻ▒╚╚ńšf,Ż¼įŁ┴Ž░ß▀\,Ż¼░ß▀\ĄĮųĖČ©Ąž³cĄ─▓─┴ŽöĄ(sh©┤)┴┐Ż¼ät╩ŪįōĪ░░ß▀\Ī▒ū„śI(y©©)Ą─«a(ch©Żn)│÷┴┐,Ż¼ę▓┐╔ęįĘQ×ķū„śI(y©©)äėę“,ĪŻ╚╗Č°Ż¼«a(ch©Żn)│÷┴┐ųĖś╦▓╗ę╗Č©╩Ūū„śI(y©©)░l(f©Ī)╔·Ą─Ė∙▒ŠįŁę“,Ż¼▒žĒÜ▀Mę╗▓Į▀Mąąäėę“Ęų╬÷,Ż¼šę│÷ą╬│╔ū„śI(y©©)│╔▒ŠĄ─Ė∙▒ŠįŁę“ĪŻ└²╚ńŻ║░ß▀\▓─┴ŽĄ─Ė∙▒ŠįŁę“,Ż¼┐╔─▄╩Ū▄ćķg▓╝Šų▓╗║Ž└Ēįņ│╔Ą─,ĪŻę╗Ą®Ą├ų¬┴╦Ė∙▒ŠįŁę“Ż¼Š═┐╔ęį▓╔╚ĪŽÓæ¬Ą─┤ļ╩®Ė─╔Ųū„śI(y©©),Ż¼╚ńĖ─╔Ų▄ćķg▓╝Šų,Ż¼£p╔┘░ß▀\│╔▒Š,ĪŻ

ĪĪĪĪ2.ū„śI(y©©)Ęų╬÷

ĪĪĪĪū„śI(y©©)Ęų╬÷Ą─ų„ę¬─┐ś╦╩ŪšJūRŲ¾śI(y©©)Ą─ū„śI(y©©)▀^│╠Ż¼ęį▒ŃÅ─ųą░l(f©Ī)¼F(xi©żn)│ų└m(x©┤)Ė─╔ŲĄ─ÖCĢ■╝░═ŠÅĮ,ĪŻĘų╬÷║═įuārū„śI(y©©),ĪóĖ─▀Mū„śI(y©©)║═Ž¹│²ĘŪį÷ųĄū„śI(y©©)śŗ(g©░u)│╔┴╦┴„│╠ārųĄĘų╬÷┼c╣▄└ĒĄ─╗∙▒Šā╚(n©©i)╚▌ĪŻĖ─▀M┴„│╠╩ūŽ╚ąĶę¬īó├┐ę╗ĒŚū„śI(y©©)Ęų×ķį÷ųĄū„śI(y©©)╗“ĘŪį÷ųĄū„śI(y©©),Ż¼├„┤_į÷ųĄ│╔▒Š║═ĘŪį÷ųĄ│╔▒Š,Ż¼╚╗║¾į┘▀Mę╗▓Į┤_Č©╚ń║╬īóĘŪį÷ųĄ│╔▒Š£pų┴ūŅąĪĪŻ

ĪĪĪĪ░┤ššī”ŅÖ┐═ārųĄĄ─žĢ½I,Ż¼ū„śI(y©©)┐╔ęįĘų×ķį÷ųĄū„śI(y©©)║═ĘŪį÷ųĄū„śI(y©©),ĪŻ

ĪĪĪĪ╦∙ų^į÷ųĄū„śI(y©©)Ż¼Š═╩Ū─Ūą®ŅÖ┐═šJ×ķ┐╔ęįį÷╝ėŲõ┘Å┘IĄ─«a(ch©Żn)ŲĘ╗“Ę■䚥─ėąė├ąį,Ż¼ėą▒žę¬▒Ż┴¶į┌Ų¾śI(y©©)ųąĄ─ū„śI(y©©),ĪŻę╗ĒŚū„śI(y©©)▒žĒÜ═¼ĢrØMūŃŽ┬┴ą╚²éĆŚl╝■▓┼┐╔öÓČ©×ķį÷ųĄū„śI(y©©)Ż║

ĪĪĪĪŻ©1Ż®įōū„śI(y©©)ī¦ų┬┴╦ĀŅæB(t©żi)Ą─Ė─ūā,Ż╗

ĪĪ�,ĪŻ�2Ż®įōĀŅæB(t©żi)Ą─ūā╗»▓╗─▄ė╔Ųõ╦¹ū„śI(y©©)üĒ═Ļ│╔Ż╗

ĪĪ�,ĪŻ�3Ż®įōū„śI(y©©)╩╣Ųõ╦¹ū„śI(y©©)Ą├ęį▀Mąą,ĪŻ

ĪĪĪĪ└²╚ńŻ║ėĪ╦óÅSĄ─ūŅ║¾čbėå╣żą“╩ŪŽ╚▓├▀ģį┘čbėåŻ¼─Ū├┤▓├▀ģū„śI(y©©)╩╣╦∙ėą╝łÅłš¹²RäØę╗,Ż¼Å─Č°Ė─ūā┴╦įŁüĒĄ─ĀŅæB(t©żi),ĪŻ▀@ĘNĀŅæB(t©żi)ų«Ū░Ą─ėĪ╦ó╗“Ųõ╦¹ū„śI(y©©)Š∙▓╗─▄īŹ¼F(xi©żn)įō─┐Ą─Ż¼Č°Ūęų╗ėą▓├▀ģęį║¾,Ż¼▓┼─▄▀Mąą║¾└m(x©┤)Ą─čbėåū„śI(y©©),ĪŻ▓├▀ģū„śI(y©©)Ę¹║Ž╔Ž╩÷╚½▓┐Śl╝■Ż¼ę“┤╦×ķį÷ųĄū„śI(y©©),ĪŻį÷ųĄū„śI(y©©)ėų┐╔Ęų×ķĖ▀ą¦ū„śI(y©©)║═Ą═ą¦ū„śI(y©©),ĪŻį÷ųĄ│╔▒Š╝┤╩Ū─Ūą®ęį═Ļ├└ą¦┬╩ł╠(zh©¬)ąąį÷ųĄū„śI(y©©)╦∙░l(f©Ī)╔·Ą─│╔▒ŠŻ¼╗“š▀šf,Ż¼╩ŪĖ▀ą¦į÷ųĄū„śI(y©©)«a(ch©Żn)╔·Ą─│╔▒Š,ĪŻČ°─Ūą®į÷ųĄū„śI(y©©)ųąę“×ķĄ═ą¦┬╩╦∙░l(f©Ī)╔·Ą─│╔▒Šätī┘ė┌ĘŪį÷ųĄ│╔▒ŠĪŻ

ĪĪĪĪĘŪį÷ųĄū„śI(y©©),Ż¼╩ŪųĖ╝┤▒ŃŽ¹│²ę▓▓╗Ģ■ė░Ēæ«a(ch©Żn)ŲĘī”ŅÖ┐═Ę■䚥─Øō─▄,Ż¼▓╗▒žę¬Ą─╗“┐╔Ž¹│²Ą─ū„śI(y©©)ĪŻ╚ń╣¹ę╗ĒŚū„śI(y©©)▓╗─▄═¼ĢrØMūŃį÷ųĄū„śI(y©©)Ą─╚²éĆŚl╝■,Ż¼Š═┐╔öÓČ©Ųõ×ķĘŪį÷ųĄū„śI(y©©),ĪŻ└²╚ńÖz“×╣żū„Ż¼ų╗─▄šf├„«a(ch©Żn)ŲĘ╩ŪĘ±Ę¹║Žś╦£╩Ż¼Č°▓╗─▄Ė─ūāŲõą╬æB(t©żi),Ż¼▓╗Ę¹║ŽĄ┌ę╗éĆŚl╝■,Ż╗┤╬ŲĘĘĄ╣żū„śI(y©©)╩ŪųžÅ═ū„śI(y©©)Ż¼į┌Ųõų«Ū░Ą─╝ė╣żū„śI(y©©)▒ŠŠ═æ¬╠ß╣®Ę¹║Žś╦£╩Ą─«a(ch©Żn)ŲĘ,Ż¼ę“┤╦ę▓ī┘ė┌ĘŪį÷ųĄū„śI(y©©),ĪŻł╠(zh©¬)ąąĘŪį÷ųĄū„śI(y©©)░l(f©Ī)╔·Ą─│╔▒Š╚½▓┐╩ŪĘŪį÷ųĄ│╔▒ŠĪŻ│ų└m(x©┤)Ė─▀M║═┴„│╠į┘įņĄ──┐ś╦Š═╩ŪīżšęĘŪį÷ųĄū„śI(y©©),Ż¼īóĘŪį÷ųĄ│╔▒ŠĮĄų┴ūŅĄ═,ĪŻ

ĪĪĪĪį┌ģ^(q©▒)Ęų┴╦į÷ųĄ│╔▒Š┼cĘŪį÷ųĄ│╔▒Šų«║¾Ż¼Ų¾śI(y©©)ę¬▒M┴┐Ž¹│²╗“£p╔┘ĘŪį÷ųĄ│╔▒Š,Ż¼ūŅ┤¾╗»└¹ė├į÷ųĄū„śI(y©©),Ż¼ęį£p╔┘▓╗▒žę¬Ą─║─┘MŻ¼╠ß╔²Įø(j©®ng)ĀIą¦┬╩,ĪŻū„śI(y©©)│╔▒Š╣▄└Ēųą▀Mąą│╔▒Š╣Ø(ji©”)╝sĄ─═ŠÅĮ,Ż¼ų„ę¬ėąęįŽ┬╦─ĘNą╬╩ĮŻ║

ĪĪĪĪŻ©1Ż®ū„śI(y©©)Ž¹│²Ż║Ž¹│²ĘŪį÷ųĄū„śI(y©©)╗“▓╗▒žę¬Ą─ū„śI(y©©),Ż¼ĮĄĄ═ĘŪį÷ųĄ│╔▒Š,Ż╗

ĪĪĪĪŻ©2Ż®ū„śI(y©©)▀xō±Ż║ī”╦∙ėą─▄ē“▀_ĄĮ═¼śė─┐Ą─Ą─▓╗═¼ū„śI(y©©),Ż¼▀x╚ĪŲõųąūŅ╝čĄ─ĘĮ░Ė,Ż╗

ĪĪĪĪŻ©3Ż®ū„śI(y©©)£p╔┘Ż║ęį▓╗öÓĖ─▀MĄ─ĘĮ╩ĮĮĄĄ═ū„śI(y©©)Ž¹║─Ą─┘Yį┤╗“Ģrķg,Ż╗

ĪĪĪĪŻ©4Ż®ū„śI(y©©)╣▓ŽĒŻ║└¹ė├ęÄ(gu©®)─ŻĮø(j©®ng)Ø·üĒ╠ßĖ▀į÷ųĄū„śI(y©©)Ą─ą¦┬╩,ĪŻ

ĪĪĪĪū„śI(y©©)Ęų╬÷╩Ū┴„│╠ārųĄĘų╬÷Ą─║╦ą─,ĪŻ═©▀^ī”ū„śI(y©©)Ą─Ęų╬÷蹊┐Ż¼▀MČ°▓╔╚Ī┤ļ╩®,Ż¼Ž¹│²ĘŪį÷ųĄū„śI(y©©),Ż¼Ė─╔ŲĄ═ą¦ū„śI(y©©)Ż¼ā×(y©Łu)╗»ū„śI(y©©)µ£,Ż¼ī”ė┌Ž„£p│╔▒Š,Īó╠ßĖ▀ą¦ęµŠ▀ėąĘŪ│Żųžę¬Ą─ęŌ┴xĪŻ

ĪĪĪĪ3.ū„śI(y©©)śI(y©©)┐ā┐╝║╦

ĪĪĪĪīŹ╩®ū„śI(y©©)│╔▒Š╣▄└Ē,Ż¼Ųõ─┐Ą─į┌ė┌šę│÷▓óŽ¹│²╦∙ėąĘŪį÷ųĄū„śI(y©©),Ż¼╠ßĖ▀į÷ųĄū„śI(y©©)Ą─ą¦┬╩Ż¼Ž„£pĘŪį÷ųĄ│╔▒Š,ĪŻ«ö└¹ė├ū„śI(y©©)│╔▒Šėŗ╦ŃŽĄĮy(t©»ng)ļSäe│÷┴„│╠ųąĄ─ĘŪį÷ųĄū„śI(y©©)╝░Ųõ│╔▒Šäėę“║¾,Ż¼Š═×ķśI(y©©)┐āĖ─╔ŲųĖ├„┴╦ĘĮŽ“ĪŻ╚¶ę¬įuārū„śI(y©©)║═┴„│╠Ą─ł╠(zh©¬)ąąŪķørŻ¼▒žĒÜĮ©┴óśI(y©©)┐āųĖś╦,Ż¼┐╔ęį╩ŪžöäšųĖś╦,Ż¼ę▓┐╔ęį╩ŪĘŪžöäšųĖś╦Ż¼ęį┤╦üĒįuār╩ŪʱĖ─╔Ų┴╦┴„│╠,ĪŻžöäšųĖś╦ų„ę¬╝»ųąį┌į÷ųĄ│╔▒Š║═ĘŪį÷ųĄ│╔▒Š╔Ž,Ż¼┐╔ęį╠ß╣®į÷ųĄ┼cĘŪį÷ųĄł¾ĖµŻ¼ęį╝░ū„śI(y©©)│╔▒Š┌ģä▌ł¾Ėµ,ĪŻČ°ĘŪžöäšųĖś╦ų„ę¬¾w¼F(xi©żn)į┌ą¦┬╩,Īó┘|(zh©¼)┴┐║═Ģrķg╚²éĆĘĮ├µŻ¼╚ń═Č╚ļ«a(ch©Żn)│÷▒╚,Īó┤╬ŲĘ┬╩║═╔·«a(ch©Żn)ų▄Ų┌Ą╚,ĪŻ

ĪĪĪĪĪŠĄ┌ę╗ĒōĪ┐ ĪŠĄ┌Č■ĒōĪ┐ ĪŠĄ┌╚²ĒōĪ┐

ĪĪĪĪŻ©▒Š╬─ā╚(n©©i)╚▌░µÖÓ(qu©ón)Üw¢|ŖWĢ■ėŗį┌ŠĆ╦∙ėą ▐D(zhu©Żn)▌dšłūó├„│÷╠ÄŻ®

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2014─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ū„śI(y©©)│╔▒Š╣▄└ĒŻ©2Ż®

- Ž┬ę╗éĆ╬─š┬Ż║ 2014─ĻĪČžöäš╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║ž¤╚╬│╔▒Š╣▄└ĒŻ©1Ż®

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢