�|�W���

�|�W���

�м�(j��)�Q

�|�W��(hu��)Ӌ(j��)�ھ� >> �м�(j��)�Q >> ؔ(c��i)��(w��)���� >> ����

����2014�꡶ؔ(c��i)��(w��)���������l���c(di��n)���ܗUЧ��(y��ng)��3��

����[С�����Ȍ����A��]��ƪ��2014�м�(j��)��(hu��)Ӌ(j��)�Q��ԇ֮��ؔ(c��i)��(w��)�����������¡��I�Y�������£���������(ji��)���l���c(di��n)���v���Y���ɱ��c�Y���Y(ji��)��(g��u)������(ji��)��(n��i)����Ҫ��B�ܗUЧ��(y��ng)��

������ƪ֪�R(sh��)�c(di��n)�P(gu��n)ϵ��ؔ(c��i)��(w��)���� >> ������ �I�Y�������£� >> ������(ji��) �Y���ɱ��c�Y���Y(ji��)��(g��u) >> �ܗUЧ��(y��ng)

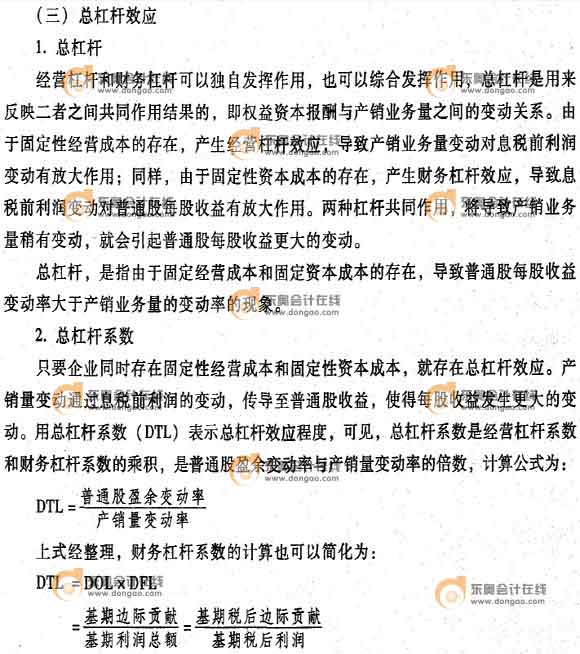

���������������

�������l������

����2010��,��2011����x��2007����x��2012��C�ϣ�2013���Д�,��2009��Ӌ(j��)��

����������(ji��)Ŀ䛡�

����1.��(j��ng)�I�ܗUЧ��(y��ng)

����2.ؔ(c��i)��(w��)�ܗUЧ��(y��ng)

����3.���ܗUЧ��(y��ng)

���������l���c(di��n)�����ܗUЧ��(y��ng)

����3.���ܗU�c��˾�L(f��ng)�U(xi��n)

������˾�L(f��ng)�U(xi��n)������I(y��)�Ľ�(j��ng)�I�L(f��ng)�U(xi��n)��ؔ(c��i)��(w��)�L(f��ng)�U(xi��n)����ӳ����I(y��)�����w�L(f��ng)�U(xi��n),�,����ܗUϵ��(sh��)��ӳ�˽�(j��ng)�I�ܗU��ؔ(c��i)��(w��)�ܗU���g���P(gu��n)ϵ�������u(p��ng)�r(ji��)��I(y��)�����w�L(f��ng)�U(xi��n)ˮƽ,���ڿ��ܗUϵ��(sh��)һ������r��,����(j��ng)�I�ܗUϵ��(sh��)�cؔ(c��i)��(w��)�ܗUϵ��(sh��)�������L�,����ܗUЧ��(y��ng)�����x���ڣ���һ,���܉��f���a(ch��n)�N�I(y��)��(w��)��׃��(d��ng)��(du��)��ͨ�������Ӱ푣���(j��)���A(y��)�y(c��)δ����ÿ������ˮƽ,���ڶ�,����ʾ��ؔ(c��i)��(w��)�������L(f��ng)�U(xi��n)�������ԣ���Ҫ����һ�����L(f��ng)�U(xi��n)��rˮƽ,����Ҫ�S��һ���Ŀ��ܗUϵ��(sh��),����(j��ng)�I�ܗU��ؔ(c��i)��(w��)�ܗU�����в�ͬ�ĽM�ϡ�

����һ����f,���̶��Y�a(ch��n)�����^����Y���ܼ�����I(y��),����(j��ng)�I�ܗUϵ��(sh��)�ߣ���(j��ng)�I�L(f��ng)�U(xi��n)��,����I(y��)�I�Y��Ҫ������(qu��n)���Y���� �Ա����^С��ؔ(c��i)��(w��)�ܗUϵ��(sh��)��ؔ(c��i)��(w��)�L(f��ng)�U(xi��n),��׃��(d��ng)�ɱ������^��Ąڄ�(d��ng)�ܼ�����I(y��),����(j��ng)�I�ܗUϵ��(sh��)�ͣ���(j��ng)�I�L(f��ng)�U(xi��n)С,����I(y��)�I�Y������Ҫ��������(w��)�Y��,�������^���ؔ(c��i)��(w��)�ܗUϵ��(sh��)��ؔ(c��i)��(w��)�L(f��ng)�U(xi��n)��

����һ����f������I(y��)����(chu��ng)�A��,���a(ch��n)Ʒ�Ј�ռ���ʵ�,���a(ch��n)�N�I(y��)��(w��)��С����(j��ng)�I�ܗUϵ��(sh��)��,���˕r(sh��)��I(y��)�I�Y��Ҫ������(qu��n)���Y��,�����^�ͳ̶���ʹ��ؔ(c��i)��(w��)�ܗU������I(y��)�U(ku��)��������,���a(ch��n)Ʒ�Ј�ռ���ʸ�,���a(ch��n)�N�I(y��)��(w��)����(j��ng)�I�ܗUϵ��(sh��)С,���˕r(sh��),����I(y��)�Y���Y(ji��)��(g��u)�пɔU(ku��)�����(w��)�Y�����أ����^�̶߳���ʹ��ؔ(c��i)��(w��)�ܗU,��

�������P(gu��n)���]��

����2014�꡶ؔ(c��i)��(w��)���������¹�(ji��)���l���c(di��n)�R��

����2014���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ��(zh��n)���C��ӡ/�I(l��ng)ȡ�r(sh��)�g�R��![]()

؟(z��)�ξ����Ȍ����A

- ��һ��(g��)���£� 2014�꡶ؔ(c��i)��(w��)���������l���c(di��n)���ܗUЧ��(y��ng)��2��

- ��һ��(g��)���£� 2014�꡶ؔ(c��i)��(w��)���������l���c(di��n)���Y���Y(ji��)��(g��u)��1��

-

2014�꡶ؔ(c��i)��(w��)���������l���c(di��n)����ƱͶ�Y

2014�꡶ؔ(c��i)��(w��)���������l���c(di��n)����ȯͶ�Y

2014�꡶ؔ(c��i)��(w��)���������l���c(di��n)���Cȯ�Y�a(ch��n)Ͷ�Y���L(f��ng)�U(xi��n)

2014�꡶ؔ(c��i)��(w��)���������l���c(di��n)���Cȯ�Y�a(ch��n)��Ŀ��

2014�꡶ؔ(c��i)��(w��)���������l���c(di��n)���Cȯ�Y�a(ch��n)�����c(di��n)

- �����ɾ��A�R����2012�м�(j��)��(hu��)Ӌ(j��)�Q10�¸���

- ��֪�R(sh��)�c(di��n)��(f��)��(x��)��2012�м�(j��)��(hu��)Ӌ(j��)�Q�ڶ�݆25�ո���

- 2012���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ʮ������(x��)�}�R��

- 2012���Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����8����(x��)�}�R��

- ����ĩ��(x��)�}���A��2012�м�(j��)�Q֪�R(sh��)�c(di��n)����(x��)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)