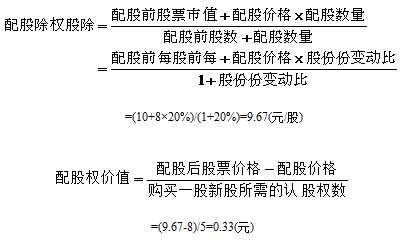

¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗ(j©¼)Ĥ

¢|ŖWĢ■ėŗ(j©¼)į┌ŠĆ >> ūóāįĢ■ėŗ(j©¼)Ĥ >> Üv─ĻįćŅ} >> š²╬─

2011ūóĢ■ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘįćŅ}╝░┤░ĖĮŌ╬÷(═Ļš¹ą▐ėå░µ)

ĪĪĪĪ╦─,ĪóŠC║ŽŅ}

ĪĪĪĪ(▒ŠŅ}ą═╣▓2ąĪŅ}Ż¼├┐ąĪŅ}17Ęų,Ż¼╣▓34Ęų,ĪŻę¬Ū¾┴ą│÷ėŗ(j©¼)╦Ń▓Į¾E,Ż¼│²ĘŪėą╠ž╩Ōę¬Ū¾Ż¼├┐▓Į¾E▀\(y©┤n)╦ŃĄ├öĄ(sh©┤)Š½┤_ĄĮąĪöĄ(sh©┤)³c(di©Żn)║¾ā╔╬╗,Ż¼░┘Ęų?j©½n)?sh©┤),ĪóĖ┼┬╩║═¼F(xi©żn)ųĄŽĄöĄ(sh©┤)Š½┤_ĄĮ╚fĘųų«ę╗ĪŻį┌┤Ņ}ŠĒ╔ŽĮŌ┤,Ż¼┤░Ėīæį┌įćŅ}ŠĒ╔Ž¤oą¦,ĪŻ)

ĪĪĪĪ1.E╣½╦Š╩Ūę╗╝ę├±ĀIßt(y©®)╦ÄŲ¾śI(y©©)Ż¼īŻķTÅ─╩┬╦ÄŲĘĄ─čą░l(f©Ī),Īó╔·«a(ch©Żn)║═õN╩█,ĪŻ╣½╦Šūįų„čą░l(f©Ī)▓ó╔Ļšł░l(f©Ī)├„īŻ└¹Ą─BJūó╔õę║ūį╔Ž╩ą║¾õN┴┐┐ņ╦┘į÷ķLŻ¼─┐Ū░╔·«a(ch©Żn)ęč▀_(d©ó)ĄĮØMžō(f©┤)║╔ĀŅæB(t©żi),ĪŻE╣½╦Šš²į┌蹊┐╩ŪʱöU(ku©░)│õBJūó╔õę║Ą─╔·«a(ch©Żn)─▄┴”,Ż¼ėąĻP(gu©Īn)┘Y┴Ž╚ńŽ┬Ż║

ĪĪĪĪBJūó╔õę║─┐Ū░Ą─╔·«a(ch©Żn)─▄┴”×ķ400╚fų¦/─ĻĪŻE╣½╦ŠĮø(j©®ng)▀^╩ął÷Ęų╬÷šJ(r©©n)×ķ,Ż¼BJūó╔õę║Š▀ėąÅVķ¤Ą─╩ął÷┐šķgŻ¼öMīóŲõ╔·«a(ch©Żn)─▄┴”╠ßĖ▀ĄĮ1 200╚fų¦/─Ļ,ĪŻė╔ė┌╣½╦Š─┐Ū░ø]ėą┐╔ė├Ą─ÅSĘ┐║══┴Ąžė├üĒį÷╝ėą┬Ą─╔·«a(ch©Żn)ŠĆ,Ż¼ų╗─▄▓│²«ö(d©Īng)Ū░╔·«a(ch©Żn)ŠĆŻ¼ą┬Į©ę╗Śl╔·«a(ch©Żn)─▄┴”×ķ1 200╚fų¦/─ĻĄ─╔·«a(ch©Żn)ŠĆ,ĪŻ

ĪĪĪĪ«ö(d©Īng)Ū░Ą─BJūó╔õę║╔·«a(ch©Żn)ŠĆė┌2009─Ļ─Ļ│§═Č«a(ch©Żn)╩╣ė├,Ż¼¼F(xi©żn)ęč╩╣ė├2─Ļ░ļŻ¼─┐Ū░Ą─ūā¼F(xi©żn)ārųĄ×ķ1 127╚fį¬,ĪŻ╔·«a(ch©Żn)ŠĆĄ─įŁųĄ×ķ1 800╚fį¬,Ż¼ČÉĘ©ęÄ(gu©®)Č©Ą─š█┼f─ĻŽ▐×ķ10─Ļ,Ż¼ÜłųĄ┬╩×ķ5%Ż¼░┤ššų▒ŠĆĘ©ėŗ(j©¼)╠ßš█┼f,ĪŻ╣½╦ŠĮ©įņįōŚl╔·«a(ch©Żn)ŠĆĢrėŗ(j©¼)äØ╩╣ė├10─Ļ,Ż¼ĒŚ(xi©żng)─┐ĮY(ji©”)╩°ĢrĄ─ūā¼F(xi©żn)ārųĄŅA(y©┤)ėŗ(j©¼)×ķ115╚fį¬ĪŻ

ĪĪĪĪą┬Į©╔·«a(ch©Żn)ŠĆĄ─ŅA(y©┤)ėŗ(j©¼)ų¦│÷×ķ5 000╚fį¬,Ż¼ČÉĘ©ęÄ(gu©®)Č©Ą─š█┼f─ĻŽ▐×ķ10─Ļ,Ż¼ÜłųĄ┬╩×ķ5%Ż¼░┤ššų▒ŠĆĘ©ėŗ(j©¼)╠ßš█┼f,ĪŻą┬╔·«a(ch©Żn)ŠĆėŗ(j©¼)äØ╩╣ė├7─Ļ,Ż¼ĒŚ(xi©żng)─┐ĮY(ji©”)╩°ĢrĄ─ūā¼F(xi©żn)ārųĄŅA(y©┤)ėŗ(j©¼)×ķ1 200╚fį¬ĪŻ

ĪĪĪĪBJūó╔õę║─┐Ū░Ą──ĻõN╩█┴┐×ķ400╚fų¦,Ż¼õN╩█ārĖ±×ķ├┐ų¦10į¬,Ż¼å╬╬╗ūāäė│╔▒Š×ķ├┐ų¦6į¬Ż¼├┐─ĻĄ─╣╠Č©ĖČ¼F(xi©żn)│╔▒Š×ķ100╚fį¬,ĪŻöU(ku©░)Į©═Ļ│╔║¾,Ż¼Ą┌1─ĻĄ─õN┴┐ŅA(y©┤)ėŗ(j©¼)×ķ700╚fų¦Ż¼Ą┌2─ĻĄ─õN┴┐ŅA(y©┤)ėŗ(j©¼)×ķ1 000╚fų¦,Ż¼Ą┌3─ĻĄ─õN┴┐ŅA(y©┤)ėŗ(j©¼)×ķ1 200╚fų¦,Ż¼ęį║¾├┐─ĻĘĆ(w©¦n)Č©į┌1 200╚fų¦ĪŻė╔ė┌«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐ĘĆ(w©¦n)Č©,Īó╩ął÷ąĶŪ¾Š▐┤¾,Ż¼öU(ku©░)«a(ch©Żn)▓╗Ģ■ī”«a(ch©Żn)ŲĘĄ─õN╩█ārĖ±Īóå╬╬╗ūāäė│╔▒Š«a(ch©Żn)╔·ė░Ēæ,ĪŻöU(ku©░)«a(ch©Żn)║¾,Ż¼├┐─ĻĄ─╣╠Č©ĖČ¼F(xi©żn)│╔▒Šīóį÷╝ėĄĮ220╚fį¬ĪŻ

ĪĪĪĪĒŚ(xi©żng)─┐öU(ku©░)Į©ąĶė├░ļ─ĻĢrķg,Ż¼═Ż«a(ch©Żn)Ų┌ķgŅA(y©┤)ėŗ(j©¼)£p╔┘200╚fų¦BJūó╔õę║Ą─╔·«a(ch©Żn)║═õN╩█,Ż¼╣╠Č©ĖČ¼F(xi©żn)│╔▒Ššš│Ż░l(f©Ī)╔·ĪŻ

ĪĪĪĪ╔·«a(ch©Żn)BJūó╔õę║ąĶꬥ─ĀI▀\(y©┤n)┘Y▒ŠļSõN╩█Ņ~Ą─ūā╗»Č°ūā╗»,Ż¼ŅA(y©┤)ėŗ(j©¼)×ķõN╩█Ņ~Ą─10%,ĪŻ

ĪĪĪĪöU(ku©░)Į©ĒŚ(xi©żng)─┐ŅA(y©┤)ėŗ(j©¼)─▄į┌201 1─Ļ─Ļ─®═Ļ│╔▓ó═Č╚ļ╩╣ė├ĪŻ×ķ║å╗»ėŗ(j©¼)╦Ń,Ż¼╝┘įO(sh©©)öU(ku©░)Į©ĒŚ(xi©żng)─┐Ą─│§╩╝¼F(xi©żn)Į┴„┴┐Š∙░l(f©Ī)╔·į┌201 1─Ļ─Ļ─®(┴ŃĢr³c(di©Żn)),Ż¼ĀIśI(y©©)¼F(xi©żn)Į┴„┴┐Š∙░l(f©Ī)╔·į┌ęį║¾Ė„─Ļ─Ļ─®Ż¼ē|ų¦Ą─ĀI▀\(y©┤n)┘Y▒Šį┌Ė„─Ļ─Ļ│§═Č╚ļ,Ż¼į┌ĒŚ(xi©żng)─┐ĮY(ji©”)╩°Ģr╚½▓┐╩š╗ž,ĪŻ

ĪĪĪĪE╣½╦Š─┐Ū░Ą─┘Y▒ŠĮY(ji©”)śŗ(g©░u)(žō(f©┤)é∙/ÖÓ(qu©ón)ęµ)×ķ1/1Ż¼ČÉŪ░é∙äš(w©┤)│╔▒Š×ķ9%,Ż¼”┬ÖÓ(qu©ón)ęµ×ķ1.5,Ż¼

ĪĪĪĪ«ö(d©Īng)Ū░╩ął÷Ą─¤o’L(f©źng)ļUł¾│Ļ┬╩×ķ6.25%,Ż¼ÖÓ(qu©ón)ęµ╩ął÷Ą─ŲĮŠ∙’L(f©źng)ļUęńār×ķ6%ĪŻ╣½╦ŠöM▓╔ė├─┐Ū░Ą─┘Y▒ŠĮY(ji©”)śŗ(g©░u)×ķöU(ku©░)Į©ĒŚ(xi©żng)─┐╗I┘Y,Ż¼ČÉŪ░é∙äš(w©┤)│╔▒Š╚įŠS│ų9%▓╗ūā,ĪŻ

ĪĪĪĪE╣½╦Š▀mė├Ą─Ų¾śI(y©©)╦∙Ą├ČÉČÉ┬╩×ķ25%ĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)ėŗ(j©¼)╦Ń╣½╦Š«ö(d©Īng)Ū░Ą─╝ėÖÓ(qu©ón)ŲĮŠ∙┘Y▒Š│╔▒Š,ĪŻ╣½╦Š─▄ʱ╩╣ė├«ö(d©Īng)Ū░Ą─╝ėÖÓ(qu©ón)ŲĮŠ∙┘Y▒Š│╔▒Šū„×ķöU(ku©░)Į©ĒŚ(xi©żng)─┐Ą─š█¼F(xi©żn)┬╩?šłšf├„įŁę“,ĪŻ

ĪĪĪĪ(2)ėŗ(j©¼)╦ŃöU(ku©░)Į©ĒŚ(xi©żng)─┐Ą─│§╩╝¼F(xi©żn)Į┴„┴┐(┴ŃĢr³c(di©Żn)Ą─į÷┴┐¼F(xi©żn)Įā¶┴„┴┐)ĪóĄ┌1─Ļų┴Ą┌7─ĻĄ─į÷┴┐¼F(xi©żn)Įā¶┴„┴┐,ĪóöU(ku©░)Į©ĒŚ(xi©żng)─┐Ą─ā¶¼F(xi©żn)ųĄ(ėŗ(j©¼)╦Ń▀^│╠║═ĮY(ji©”)╣¹╠Ņ╚ļ┤Ņ}ŠĒųąĮoČ©Ą─▒ĒĖ±ųą),Ż¼┼ąöÓöU(ku©░)Į©ĒŚ(xi©żng)─┐╩Ūʱ┐╔ąą▓óšf├„įŁę“ĪŻ

ĪĪĪĪ(3)ėŗ(j©¼)╦ŃöU(ku©░)Į©ĒŚ(xi©żng)─┐Ą─ņoæB(t©żi)╗ž╩šŲ┌,ĪŻ╚ń╣¹ŅÉ╦ŲĒŚ(xi©żng)─┐Ą─ņoæB(t©żi)╗ž╩šŲ┌═©│Ż×ķ3─Ļ,Ż¼E╣½╦Š╩Ūʱæ¬(y©®ng)«ö(d©Īng)▓╔╝{įōöU(ku©░)Į©ĒŚ(xi©żng)─┐?šłšf├„įŁę“ĪŻ

ĪĪĪĪĪŠ¢|ŖWĢ■ėŗ(j©¼)į┌ŠĆ┤░ĖĪ┐

ĪĪĪĪ(1)╣╔ÖÓ(qu©ón)┘Y▒Š│╔▒Š=6.25%+1.5Ī┴6%=15.25%

ĪĪĪĪ╝ėÖÓ(qu©ón)┘Y▒Š│╔▒Š=15.25%Ī┴50%+9%Ī┴(1-25%)Ī┴50%=11%

ĪĪĪĪ┐╔ęį╩╣ė├«ö(d©Īng)Ū░Ą─╝ėÖÓ(qu©ón)ŲĮŠ∙┘Y▒Š│╔▒Šū„×ķą┬ĒŚ(xi©żng)─┐Ą─┘Y▒Š│╔▒Š,Ż¼ę“?y©żn)ķą┬Ē?xi©żng)─┐═Č┘Yø]ėąĖ─ūāįŁėąĄ─’L(f©źng)ļU,Ż¼ę▓ø]ėąĖ─ūā┘Y▒ŠĮY(ji©”)śŗ(g©░u),ĪŻ

ĪĪĪĪ(2)

ĪĪĪĪå╬į¬Ż║╚fį¬

|

ĒŚ(xi©żng)─┐ |

┴ŃĢr³c(di©Żn) |

Ą┌1─Ļ |

Ą┌2─Ļ |

Ą┌3─Ļ |

Ą┌4─Ļ |

Ą┌5─Ļ |

Ą┌6─Ļ |

Ą┌7─Ļ |

|

┼fįO(sh©©)éõ│§╩╝Ą─ūā¼F(xi©żn)┴„┴┐ |

1188.38 |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

|

ą┬į÷įO(sh©©)éõ═Č┘Y |

-5000 |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

|

öU(ku©░)Į©Ų┌ķgå╩╩¦Ą─┴„┴┐ |

-621.38 |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

|

ĀI▀\(y©┤n)┘Y▒Š═Č┘Y |

-300 |

-300 |

-200 |

0 |

0 |

0 |

0 |

ĪĪ |

|

ĀIśI(y©©)¼F(xi©żn)Į┴„┴┐ |

ĪĪ |

886 |

1786 |

2386 |

2386 |

2386 |

2386 |

2386 |

|

╗ž╩šÜłųĄį÷┴┐┴„┴┐ |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

1210 |

|

╗ž╩šĀI▀\(y©┤n)┘Y▒Š |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

800 |

|

į÷┴┐¼F(xi©żn)Į┴„┴┐ |

-4733 |

586 |

1586 |

2386 |

2386 |

2386 |

2386 |

4396 |

|

š█¼F(xi©żn)ŽĄöĄ(sh©┤) |

1 |

0.9009 |

0.8116 |

0.7312 |

0.6587 |

0.5935 |

0.5346 |

0.4817 |

|

¼F(xi©żn)ųĄ |

-4733 |

527.93 |

1287.2 |

1744.64 |

1571.66 |

1416.09 |

1275.56 |

2117.55 |

|

ā¶¼F(xi©żn)ųĄ║Žėŗ(j©¼) |

5207.63 |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ |

ĪĪ�,Īó┘┼f╔·«a(ch©Żn)ŠĆ─┐Ū░┘~├µā¶ųĄ=1800-[1800Ī┴(1-5%)/10] Ī┴2.5=1372.5(╚fį¬)

ĪĪĪĪ┼f╔·«a(ch©Żn)ŠĆūā¼F(xi©żn)ōp╩¦=1372.5-1127=245.5(╚fį¬)

ĪĪĪĪ┼fįO(sh©©)éõ│§╩╝Ą─ūā¼F(xi©żn)┴„┴┐=1127+245.5Ī┴25%=1188.38(╚fį¬)

ĪĪĪĪöU(ku©░)Į©å╩╩¦Ą─200╚fų¦Ą─ŽÓĻP(gu©Īn)ĀIśI(y©©)¼F(xi©żn)Į┴„┴┐=-[(200Ī┴10-200Ī┴6)Ī┴(1-25%)+171Ī┴0.5Ī┴25%]=-621.38(╚fį¬)

ĪĪĪĪą┬įO(sh©©)éõš█┼f=5000Ī┴(1-5%)/10=475(╚fį¬)

ĪĪ�,Īó┌ĀI▀\(y©┤n)┘Y▒Š═Č┘Y╣└╦ŃŻ║

ĪĪĪĪå╬į¬Ż║╚fį¬

|

ĒŚ(xi©żng)─┐ |

┴ŃĢr³c(di©Żn) |

Ą┌1─Ļ |

Ą┌2─Ļ |

Ą┌3~7─Ļ |

|

õN╩█╩š╚ļ |

|

300Ī┴10=3000 |

600Ī┴10=6000 |

800Ī┴10=8000 |

|

ĀI▀\(y©┤n)┘Y▒Š |

300 |

600 |

800 |

800 |

|

ĀI▀\(y©┤n)┘Y▒Š═Č┘Y |

300 |

300 |

200 |

0 |

ĪĪĪĪó█═Č«a(ch©Żn)║¾Ą─ĀIśI(y©©)¼F(xi©żn)Į┴„┴┐╣└╦ŃŻ║

|

ĒŚ(xi©żng)─┐ |

Ą┌1─Ļ |

Ą┌2─Ļ |

Ą┌3~7─Ļ |

|

į÷╝ėĄ─õN┴┐Ż©╚fų¦Ż® |

700-400=300 |

1000-400=600 |

1200-400=800 |

|

å╬ārŻ©į¬Ż® |

10 |

10 |

10 |

|

å╬╬╗ūāäė│╔▒ŠŻ©į¬Ż® |

6 |

6 |

6 |

|

į÷╝ėĄ─╣╠Č©ĖČ¼F(xi©żn)│╔▒ŠŻ©╚fį¬Ż® |

120 |

120 |

120 |

|

į÷╝ėĄ─š█┼fŻ©╚fį¬Ż® |

475-171=304 |

304 |

304 |

|

ĀIśI(y©©)¼F(xi©żn)Į┴„┴┐=ČÉ║¾╩š╚ļ-ČÉ║¾ĖČ¼F(xi©żn)│╔▒Š+š█┼fĄųČÉŻ©╚fį¬Ż® |

[300Ī┴Ż©10-6Ż®-120] Ī┴Ż©1-25%Ż®+304Ī┴25%=886 |

1786 |

2386 |

ĪĪ�,Īó▄ŅA(y©┤)ėŗ(j©¼)ĒŚ(xi©żng)─┐ĮY(ji©”)╩°Ģr┼f╔·«a(ch©Żn)ŠĆĄ─ūā¼F(xi©żn)┴„┴┐=115-(115-1800Ī┴5%)Ī┴25%=108.75(╚fį¬)

ĪĪĪĪą┬╔·«a(ch©Żn)ŠĆĮY(ji©”)╩°Ģr┘~├µā¶ųĄ=5000-475Ī┴7=1675(╚fį¬)

ĪĪĪĪūā¼F(xi©żn)ōp╩¦=1675-1200=475(╚fį¬)

ĪĪĪĪŅA(y©┤)ėŗ(j©¼)ĒŚ(xi©żng)─┐ĮY(ji©”)╩°Ģrą┬╔·«a(ch©Żn)ŠĆĄ─ūā¼F(xi©żn)┴„┴┐=1200+475Ī┴25%=1318.75(╚fį¬)

ĪĪĪĪŅA(y©┤)ėŗ(j©¼)ĒŚ(xi©żng)─┐ĮY(ji©”)╩°Ģrą┬╔·«a(ch©Żn)ŠĆŽÓ▒╚┼f╔·«a(ch©Żn)ŠĆ╗ž╩šĄ─į÷┴┐¼F(xi©żn)Į┴„┴┐=1318.75-108.75=1210(╚fį¬)

ĪĪĪĪ(3)

|

ĒŚ(xi©żng)─┐ |

┴Ń³c(di©Żn) |

Ą┌1─Ļ |

Ą┌2─Ļ |

Ą┌3─Ļ |

Ą┌4─Ļ |

Ą┌5─Ļ |

Ą┌6─Ļ |

Ą┌7─Ļ |

|

į÷┴┐¼F(xi©żn)Į┴„┴┐ |

-4733 |

586 |

1586 |

2386 |

2386 |

2386 |

2386 |

4396 |

|

└█ėŗ(j©¼)¼F(xi©żn)Į┴„┴┐ |

-4733 |

-4147 |

-2561 |

-175 |

2211 |

4597 |

6983 |

11379 |

ĪĪĪĪņoæB(t©żi)═Č┘Y╗ž╩šŲ┌=3+ ![]() /2386=3.07(─Ļ)

/2386=3.07(─Ļ)

ĪĪĪĪė╔ė┌öU(ku©░)Į©ĒŚ(xi©żng)─┐Ą─ņoæB(t©żi)╗ž╩šŲ┌3.07─Ļ┤¾ė┌ŅÉ╦ŲĒŚ(xi©żng)─┐Ą─ņoæB(t©żi)╗ž╩šŲ┌3─Ļ,Ż¼╦∙ęįŻ¼E╣½╦Š▓╗æ¬(y©®ng)«ö(d©Īng)▓╔╝{įōöU(ku©░)Į©ĒŚ(xi©żng)─┐,ĪŻ

ĪĪĪĪ2.F╣½╦Š╩Ūę╗╝ęĮø(j©®ng)ĀIļŖūė«a(ch©Żn)ŲĘĄ─╔Ž╩ą╣½╦ŠĪŻ╣½╦Š─┐Ū░░l(f©Ī)ąąį┌═ŌĄ─Ųš═©╣╔×ķ10 000╚f╣╔,Ż¼├┐╣╔ārĖ±×ķ10į¬Ż¼ø]ėąžō(f©┤)é∙ĪŻ╣½╦Š¼F(xi©żn)į┌╝▒ąĶ╗I╝»┘YĮ16 000╚fį¬,Ż¼ė├ė┌═Č┘Yę║Š¦’@╩ŠŲ┴ĒŚ(xi©żng)─┐Ż¼ėą╚ńŽ┬╦─éĆéõ▀x╗I┘YĘĮ░ĖŻ║

ĪĪĪĪĘĮ░Ėę╗Ż║ęį─┐Ū░╣╔▒Š10 000╚f╣╔×ķ╗∙öĄ(sh©┤),Ż¼├┐10╣╔┼õ2╣╔Ż¼┼õ╣╔ārĖ±×ķ8į¬/╣╔,ĪŻ

ĪĪĪĪĘĮ░ĖČ■Ż║░┤šš─┐Ū░╩ąār╣½ķ_į÷░l(f©Ī)╣╔Ų▒1 600╚f╣╔,ĪŻ

ĪĪĪĪĘĮ░Ė╚²Ż║░l(f©Ī)ąą10─ĻŲ┌Ą─╣½╦Šé∙╚»,Ż¼é∙╚»├µųĄ×ķ├┐Ę▌1 000į¬,Ż¼Ų▒├µ└¹┬╩×ķ9%,Ż¼├┐─Ļ─Ļ─®ĖČŽóę╗┤╬Ż¼ĄĮŲ┌▀Ć▒Š,Ż¼░l(f©Ī)ąąārĖ±öMČ©×ķ950į¬/Ę▌,ĪŻ─┐Ū░Ą╚’L(f©źng)ļUŲš═©é∙╚»Ą─╩ął÷└¹┬╩×ķ10%,ĪŻ

ĪĪĪĪĘĮ░Ė╦─Ż║░┤├µųĄ░l(f©Ī)ąą10─ĻŲ┌Ą─ĖĮšJ(r©©n)╣╔ÖÓ(qu©ón)ūCé∙╚»,Ż¼é∙╚»├µųĄ×ķ├┐Ę▌1 000į¬,Ż¼Ų▒├µ└¹┬╩×ķ9%Ż¼├┐─Ļ─Ļ─®ĖČŽóę╗┤╬,Ż¼ĄĮŲ┌▀Ć▒Š,ĪŻ├┐Ę▌é∙╚»ĖĮ╦═20ÅłšJ(r©©n)╣╔ÖÓ(qu©ón)ūC,Ż¼šJ(r©©n)╣╔ÖÓ(qu©ón)ūCų╗─▄į┌Ą┌5─Ļ─®ąąÖÓ(qu©ón)Ż¼ąąÖÓ(qu©ón)Ģr├┐ÅłšJ(r©©n)╣╔ÖÓ(qu©ón)ūC┐╔░┤15į¬Ą─ārĖ±┘Å┘I1╣╔Ųš═©╣╔ĪŻ╣½╦Š╬┤üĒāH┐┐└¹ØÖ┴¶┤µ╠ß╣®į÷ķL┘YĮ,Ż¼▓╗┤“╦Ńį÷░l(f©Ī)╗“╗ž┘Å╣╔Ų▒,Ż¼ę▓▓╗┤“╦Ńį÷╝ėą┬Ą─é∙äš(w©┤)╗I┘YŻ¼ĒŚ(xi©żng)─┐═Č┘Y║¾╣½╦Š┐éārųĄ─Ļį÷ķL┬╩ŅA(y©┤)ėŗ(j©¼)×ķ12%,ĪŻ─┐Ū░Ą╚’L(f©źng)ļUŲš═©é∙╚»Ą─╩ął÷└¹┬╩×ķ10%,ĪŻ

ĪĪĪĪ╝┘įO(sh©©)╔Ž╩÷Ė„ĘĮ░ĖĄ─░l(f©Ī)ąą┘M(f©©i)ė├Š∙┐╔║÷┬į▓╗ėŗ(j©¼)ĪŻ

ĪĪĪĪę¬Ū¾Ż║

ĪĪĪĪ(1)╚ń╣¹ę¬╩╣ĘĮ░Ėę╗┐╔ąą,Ż¼Ų¾śI(y©©)æ¬(y©®ng)į┌ė»└¹│ų└m(x©┤)ąį,Īó¼F(xi©żn)Į╣╔└¹Ęų┼õ╦«ŲĮ║═öM┼õ╩█╣╔Ę▌öĄ(sh©┤)┴┐ĘĮ├µØMūŃ╩▓├┤Śl╝■?╝┘įO(sh©©)įōĘĮ░Ė┐╔ąą▓óŪę╦∙ėą╣╔¢|Š∙ģó┼c┼õ╣╔Ż¼ėŗ(j©¼)╦Ń┼õ╣╔│²ÖÓ(qu©ón)ārĖ±╝░├┐Ę▌┼õ╣╔ÖÓ(qu©ón)ārųĄ,ĪŻ

ĪĪĪĪ(2)╚ń╣¹ę¬╩╣ĘĮ░ĖČ■┐╔ąąŻ¼Ų¾śI(y©©)æ¬(y©®ng)į┌ā¶┘Y«a(ch©Żn)╩šęµ┬╩ĘĮ├µØMūŃ╩▓├┤Śl╝■?æ¬(y©®ng)ū±čŁĄ─╣½ķ_į÷░l(f©Ī)ą┬╣╔Ą─Č©ārįŁät╩Ū╩▓├┤?

ĪĪĪĪ(3)╚ń╣¹ę¬╩╣ĘĮ░Ė╚²┐╔ąą,Ż¼Ų¾śI(y©©)æ¬(y©®ng)į┌ā¶┘Y«a(ch©Żn),Īó└█ėŗ(j©¼)é∙╚»ėÓŅ~║═└¹Žóų¦ĖČ─▄┴”ĘĮ├µØMūŃ╩▓├┤Śl╝■?ėŗ(j©¼)╦Ń├┐Ę▌é∙╚»ārųĄŻ¼┼ąöÓöMČ©Ą─é∙╚»░l(f©Ī)ąąārĖ±╩Ūʱ║Ž└Ē▓óšf├„įŁę“,ĪŻ(2015─Ļīó░l(f©Ī)ąąé∙╚»Ą─Śl╝■äh│²)

ĪĪĪĪ(4)Ė∙ō■(j©┤)ĘĮ░Ė╦─,Ż¼ėŗ(j©¼)╦Ń├┐ÅłšJ(r©©n)╣╔ÖÓ(qu©ón)ūCārųĄĪóĄ┌5─Ļ─®ąąÖÓ(qu©ón)Ū░╣╔ār;╝┘įO(sh©©)šJ(r©©n)╣╔ÖÓ(qu©ón)ūC│ųėą╚╦Š∙į┌Ą┌5─Ļ─®ąąÖÓ(qu©ón)Ż¼ėŗ(j©¼)╦ŃĄ┌5─Ļ─®ąąÖÓ(qu©ón)║¾╣╔ār,ĪóįōĖĮšJ(r©©n)╣╔ÖÓ(qu©ón)ūCé∙╚»Ą─ČÉŪ░┘Y▒Š│╔▒Š,Ż¼┼ąöÓĘĮ░Ė╦─╩Ūʱ┐╔ąą▓óšf├„įŁę“ĪŻ

ĪĪĪĪĪŠ¢|ŖWĢ■ėŗ(j©¼)į┌ŠĆ┤░ĖĪ┐

ĪĪĪĪ(1)ó┘ūŅĮ³3éĆĢ■ėŗ(j©¼)─ĻČ╚▀B└m(x©┤)ė»└¹(┐█│²ĘŪĮø(j©®ng)│Żąįōpęµ║¾Ą─ā¶└¹ØÖ┼c┐█│²Ū░Ą─ā¶└¹ØÖŽÓ▒╚,Ż¼ęįĄ═š▀ū„×ķėŗ(j©¼)╦Ńę└ō■(j©┤));

ĪĪ�,Īó┌öM┼õ╩█╣╔Ę▌öĄ(sh©┤)┴┐▓╗│¼▀^▒Š┤╬┼õ╩█╣╔Ę▌Ū░╣╔▒Š┐éŅ~Ą─30%;

ĪĪĪĪó█ūŅĮ³╚²─Ļęį¼F(xi©żn)ĮĘĮ╩Į└█ėŗ(j©¼)Ęų┼õĄ─└¹ØÖ▓╗╔┘ė┌ūŅĮ³╚²─ĻīŹ(sh©¬)¼F(xi©żn)Ą──ĻŠ∙┐╔Ęų┼õ└¹ØÖĄ─30%,ĪŻ

ĪĪĪĪ(2)ūŅĮ³3éĆĢ■ėŗ(j©¼)─ĻČ╚╝ėÖÓ(qu©ón)ŲĮŠ∙ā¶┘Y«a(ch©Żn)╩šęµ┬╩ŲĮŠ∙▓╗Ą═ė┌6%(┐█│²ĘŪĮø(j©®ng)│Żąįōpęµ║¾Ą─ā¶└¹ØÖ┼c┐█│²Ū░Ą─ā¶└¹ØÖŽÓ▒╚,Ż¼ęįĄ═š▀ū„×ķ╝ėÖÓ(qu©ón)ŲĮŠ∙ā¶┘Y«a(ch©Żn)╩šęµ┬╩Ą─ėŗ(j©¼)╦Ńę└ō■(j©┤))�,ŻĪ░░l(f©Ī)ąąārĖ±æ¬(y©®ng)▓╗Ą═ė┌╣½Ėµšą╣╔ęŌŽ“Ģ°Ū░20éĆĮ╗ęū╚š╣½╦Š╣╔Ų▒Š∙ār╗“Ū░1éĆĮ╗ęū╚šĄ─Š∙ārĪ▒Ą─įŁät┤_Č©į÷░l(f©Ī)ārĖ±,ĪŻ

ĪĪĪĪ(3)╣╔Ę▌ėąŽ▐╣½╦ŠĄ─ā¶┘Y«a(ch©Żn)▓╗Ą═ė┌╚╦├±Ä┼3000╚fį¬Ż¼ėąŽ▐ž¤(z©”)╚╬╣½╦ŠĄ─ā¶┘Y«a(ch©Żn)▓╗Ą═ė┌╚╦├±Ä┼6000╚fį¬,Ż¼└█ėŗ(j©¼)é∙╚»ėÓŅ~▓╗│¼▀^╣½╦Šā¶┘Y«a(ch©Żn)Ą─40%,ĪŻūŅĮ³3─ĻŲĮŠ∙┐╔Ęų┼õ└¹ØÖūŃęįų¦ĖČ╣½╦Šé∙╚»1─ĻĄ─└¹ŽóĪŻ

ĪĪĪĪ1000Ī┴9%Ī┴(P/A,10%,10)+1000Ī┴(P/F,10%,10)

ĪĪĪĪ=90Ī┴6.1446+1000Ī┴0.3855=938.51(į¬)

ĪĪĪĪé∙╚»ārĖ±950▓╗║Ž└Ē,Ż¼ę“?y©żn)ķĖ▀ė┌ā?n©©i)į┌ārųĄ,Ż¼═Č┘Y╚╦▓╗Ģ■Įė╩▄ĪŻ

ĪĪĪĪ(4)├┐ÅłšJ(r©©n)╣╔ÖÓ(qu©ón)ūCĄ─ārųĄ=(1000-938.51)/20=3.07(į¬)

ĪĪĪĪĄ┌5─Ļ─®ąąÖÓ(qu©ón)Ū░Ą─╣½╦Š┐éārųĄ=(10000Ī┴10+16000)Ī┴(1+12%)5=204431.64(╚fį¬)

ĪĪĪĪĄ┌5─Ļ─®é∙╚»ārųĄ=1000Ī┴9%Ī┴(P/A,10%,5)+1000Ī┴(P/F,10%,5)

ĪĪĪĪ=90Ī┴3.7908+1000Ī┴0.6209=962.07(į¬)

ĪĪĪĪ░l(f©Ī)ąąé∙╚»┐éÅłöĄ(sh©┤)=16000/1000=16(╚fÅł)

ĪĪĪĪé∙╚»┐éārųĄ=962.07Ī┴16=15393.12(╚fį¬)

ĪĪĪĪĄ┌5─ĻąąÖÓ(qu©ón)Ū░Ą─╣╔ÖÓ(qu©ón)ārųĄ=204431.64-15393.12=189038.52(╚fį¬)

ĪĪĪĪĄ┌5─ĻąąÖÓ(qu©ón)Ū░Ą─╣╔ār=189038.52/10000=18.90(į¬/╣╔)

ĪĪĪĪĄ┌5─Ļ─®ąąÖÓ(qu©ón)║¾Ą─╣½╦Š┐éārųĄ=ÖÓ(qu©ón)Ū░Ą─╣½╦Š┐éārųĄ+ąąÖÓ(qu©ón)¼F(xi©żn)Į┴„╚ļ

ĪĪĪĪ=204431.64+16Ī┴20Ī┴15=209231.64(╚fį¬)

ĪĪĪĪĄ┌5─Ļ─®ąąÖÓ(qu©ón)║¾Ą─╣╔ÖÓ(qu©ón)ārųĄ=209231.64-15393.12=193838.52(╚fį¬)

ĪĪĪĪĄ┌5─Ļ─®ąąÖÓ(qu©ón)║¾Ą─╣╔ār=193838.52/(10000+20Ī┴16)=18.78(į¬/╣╔)

ĪĪĪĪ1000=1000Ī┴9%Ī┴(P/A,i,10)+(18.78-15)Ī┴20Ī┴(P/F,i,5)+1000Ī┴(P/F,i,10)

ĪĪĪĪįO(sh©©)└¹┬╩×ķ9%,Ż¼

ĪĪĪĪ1000Ī┴9%Ī┴(P/A,9%,10)+(18.78-15)Ī┴20Ī┴(P/F,9%,5)+1000Ī┴(P/F,9%,10)

ĪĪĪĪ=90Ī┴6.4177+75.6Ī┴0.6499+1000Ī┴0.4224=1049.13(į¬)

ĪĪĪĪįO(sh©©)└¹┬╩×ķ10%

ĪĪĪĪ1000Ī┴9%Ī┴(P/A,10%,10)+(18.78-15)Ī┴20Ī┴(P/F,10%,5)+1000Ī┴(P/F,10%,10)

ĪĪĪĪ=90Ī┴6.1446+75.6Ī┴0.6209+1000Ī┴0.3855=985.45(į¬)

ĪĪĪĪ(i-9%)/(10%-9%)=(1000-1049.13)/( 985.45-1049.13)

ĪĪĪĪČÉŪ░│╔▒ŠI=9.77%

ĪĪĪĪė╔ė┌ČÉŪ░│╔▒ŠĄ═ė┌é∙╚»╩ął÷└¹┬╩Ż¼╦∙ęįĘĮ░Ė╦─▓╗┐╔ęį▒╗═Č┘Y╚╦Įė╩▄,Ż¼▓╗┐╔ąą,ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2012ūóĢ■ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘįćŅ}╝░┤░ĖĮŌ╬÷(═Ļš¹ą▐ėå░µ)

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢