¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> Üv─ĻįćŅ} >> š²╬─

2012ūóĢ■(hu©¼)ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘįćŅ}╝░┤░ĖĮŌ╬÷(═Ļš¹ą▐ėå░µ)

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćÜv─ĻšµŅ}╩Ū┐╝╔·éāéõ┐╝Ģr(sh©¬)▓╗┐╔╗“╚▒Ą─┘Y┴Ž,Ż¼═©▀^ī”(du©¼)šµŅ}Ą─īŻčąŻ¼▓╗āH─▄šŲ╬š├┐┐ŲĄ─┐╝įćĘČć·Ż¼▀Ć─▄šŲ╬š┐╝įćųž³c(di©Żn)║═│÷Ņ}╦╝┬Ę,Ż¼ģó┐╝ār(ji©ż)ųĄśO┤¾,Ż¼ęįŽ┬╩ŪąĪŠÄ×ķ┐╝╔·éāŠ½ą─š¹└ĒĄ─2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐įćŅ}╝░┤░ĖĮŌ╬÷Ż©═Ļš¹ą▐ėå░µŻ®Ż║

2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ╚½ć°Įy(t©»ng)ę╗┐╝įćĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐įćŅ}╝░┤░ĖĮŌ╬÷

Ż©═Ļš¹ą▐ėå░µŻ®

ĪĪĪĪę╗,Īóå╬ĒŚ(xi©żng)▀xō±Ņ}

ĪĪĪĪ1.Ų¾śI(y©©)Ą─Ž┬┴ąžö(c©ói)äš(w©┤)╗Ņäė(d©░ng)ųą,Ż¼▓╗Ę¹║Žé∙ÖÓ(qu©ón)╚╦─┐ś╦(bi©Īo)Ą─╩Ū( )ĪŻ

ĪĪĪĪA.╠ßĖ▀└¹ØÖ┴¶┤µ▒╚┬╩

ĪĪĪĪB.ĮĄĄ═žö(c©ói)äš(w©┤)Ė▄ŚU▒╚┬╩

ĪĪĪĪC.░l(f©Ī)ąą╣½╦Šé∙╚»

ĪĪĪĪD.ĘŪ╣½ķ_į÷░l(f©Ī)ą┬╣╔

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠ¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐é∙ÖÓ(qu©ón)╚╦░č┘YĮĮĶĮoŲ¾śI(y©©),Ż¼Ųõ─┐ś╦(bi©Īo)╩ŪĄĮŲ┌Ģr(sh©¬)╩š╗ž▒ŠĮ,Ż¼▓ó½@Ą├╝sČ©Ą─└¹Žó╩š╚ļĪŻ▀xĒŚ(xi©żng)A,ĪóB,ĪóDČ╝┐╔ęį╠ßĖ▀ÖÓ(qu©ón)ęµ┘YĮĄ─▒╚ųžŻ¼╩╣é∙äš(w©┤)Ą─āö▀ĆĖ³ėą▒ŻšŽ,Ż¼Ę¹║Žé∙ÖÓ(qu©ón)╚╦Ą──┐ś╦(bi©Īo);▀xĒŚ(xi©żng)CĢ■(hu©¼)į÷╝ėé∙äš(w©┤)┘YĮĄ─▒╚ųž,Ż¼į÷╝ėāö▀Ćé∙äš(w©┤)Ą─’L(f©źng)ļU(xi©Żn)Ż¼╦∙ęį▓╗Ę¹║Žé∙ÖÓ(qu©ón)╚╦Ą──┐ś╦(bi©Īo),ĪŻ

ĪĪĪĪ2.╝┘įO(sh©©)Ųõ╦¹ę“╦ž▓╗ūā,Ż¼į┌ČÉ║¾Įø(j©®ng)ĀIā¶└¹┬╩┤¾ė┌ČÉ║¾└¹Žó┬╩Ą─ŪķørŽ┬Ż¼Ž┬┴ąūāäė(d©░ng)ųą▓╗└¹ė┌╠ßĖ▀Ė▄ŚUžĢ½I(xi©żn)┬╩Ą─╩Ū( ),ĪŻ

ĪĪĪĪA.╠ßĖ▀ČÉ║¾Įø(j©®ng)ĀIā¶└¹┬╩

ĪĪĪĪB.╠ßĖ▀ā¶Įø(j©®ng)ĀI┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┤╬öĄ(sh©┤)

ĪĪĪĪC.╠ßĖ▀ČÉ║¾└¹Žó┬╩

ĪĪĪĪD.╠ßĖ▀ā¶žö(c©ói)äš(w©┤)Ė▄ŚU

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠ¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐Ė▄ŚUžĢ½I(xi©żn)┬╩=(ā¶Įø(j©®ng)ĀI┘Y«a(ch©Żn)ā¶└¹┬╩-ČÉ║¾└¹Žó┬╩)Ī┴ā¶žö(c©ói)äš(w©┤)Ė▄ŚU=(ČÉ║¾Įø(j©®ng)ĀIā¶└¹┬╩Ī┴ā¶Įø(j©®ng)ĀI┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┤╬öĄ(sh©┤)-ČÉ║¾└¹Žó┬╩)Ī┴ā¶žö(c©ói)äš(w©┤)Ė▄ŚU,Ż¼┐╔ęį┐┤│÷Ż¼╠ßĖ▀ČÉ║¾Įø(j©®ng)ĀIā¶└¹┬╩,Īó╠ßĖ▀ā¶Įø(j©®ng)ĀI┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┤╬öĄ(sh©┤)║═╠ßĖ▀ā¶žö(c©ói)äš(w©┤)Ė▄ŚUČ╝ėą└¹ė┌╠ßĖ▀Ė▄ŚUžĢ½I(xi©żn)┬╩,Ż¼Č°╠ßĖ▀ČÉ║¾└¹Žó┬╩Ģ■(hu©¼)╩╣Ą├Ė▄ŚUžĢ½I(xi©żn)┬╩Ž┬ĮĄĪŻ

ĪĪĪĪ3.╝ū╣½╦Š╔Ž─Ļā¶└¹ØÖ×ķ250╚fį¬,Ż¼┴„═©į┌═ŌĄ─Ųš═©╣╔Ą─╝ėÖÓ(qu©ón)ŲĮŠ∙╣╔öĄ(sh©┤)×ķ100╚f╣╔,Ż¼ā×(y©Łu)Ž╚╣╔×ķ50╚f╣╔Ż¼ā×(y©Łu)Ž╚╣╔╣╔Žó×ķ├┐╣╔1į¬,ĪŻ╚ń╣¹╔Ž─Ļ─®Ųš═©╣╔Ą─├┐╣╔╩ąār(ji©ż)×ķ30į¬,Ż¼╝ū╣½╦ŠĄ─╩ąė»┬╩×ķ( ),ĪŻ

ĪĪĪĪA.12

ĪĪĪĪB.15

ĪĪĪĪC.18

ĪĪĪĪD.22.5

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠ¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐├┐╣╔╩šęµ=Ųš═©╣╔╣╔¢|ā¶└¹ØÖ/┴„═©į┌═ŌŲš═©╣╔╝ėÖÓ(qu©ón)ŲĮŠ∙öĄ(sh©┤)=(250-50)/100=2(į¬/╣╔)Ż¼╩ąė»┬╩=├┐╣╔╩ąār(ji©ż)/├┐╣╔╩šęµ=30/2=15,ĪŻ

ĪĪĪĪ4.õN╩█░┘Ęų▒╚Ę©╩ŪŅA(y©┤)£yŲ¾śI(y©©)╬┤üĒ╚┌┘YąĶŪ¾Ą─ę╗ĘNĘĮĘ©,ĪŻŽ┬┴ąĻP(gu©Īn)ė┌æ¬(y©®ng)ė├õN╩█░┘Ęų▒╚Ę©Ą─šfĘ©ųąŻ¼Õe(cu©░)š`Ą─╩Ū( ),ĪŻ

ĪĪĪĪA.Ė∙ō■(j©┤)ŅA(y©┤)ėŗ(j©¼)┤µžø©MõN╩█░┘Ęų▒╚║═ŅA(y©┤)ėŗ(j©¼)õN╩█╩š╚ļ,Ż¼┐╔ęįŅA(y©┤)£y┤µžøĄ─┘YĮąĶŪ¾

ĪĪĪĪB.Ė∙ō■(j©┤)ŅA(y©┤)ėŗ(j©¼)æ¬(y©®ng)ĖČ┘~┐Ņ©MõN╩█░┘Ęų▒╚║═ŅA(y©┤)ėŗ(j©¼)õN╩█╩š╚ļŻ¼┐╔ęįŅA(y©┤)£yæ¬(y©®ng)ĖČ┘~┐ŅĄ─┘YĮąĶŪ¾

ĪĪĪĪC.Ė∙ō■(j©┤)ŅA(y©┤)ėŗ(j©¼)Į╚┌┘Y«a(ch©Żn)©MõN╩█░┘Ęų▒╚║═ŅA(y©┤)ėŗ(j©¼)õN╩█╩š╚ļ,Ż¼┐╔ęįŅA(y©┤)£y┐╔äė(d©░ng)ė├Ą─Į╚┌┘Y«a(ch©Żn)

ĪĪĪĪD.Ė∙ō■(j©┤)ŅA(y©┤)ėŗ(j©¼)õN╩█ā¶└¹┬╩║═ŅA(y©┤)ėŗ(j©¼)õN╩█╩š╚ļŻ¼┐╔ęįŅA(y©┤)£yā¶└¹ØÖ

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠ¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐õN╩█░┘Ęų▒╚Ę©Ž┬,Ż¼Įø(j©®ng)ĀI┘Y«a(ch©Żn)║═Įø(j©®ng)ĀIžō(f©┤)é∙═©│Ż║═õN╩█╩š╚ļ│╔š²▒╚└²ĻP(gu©Īn)ŽĄ,Ż¼Ą½╩ŪĮ╚┌┘Y«a(ch©Żn)║═õN╩█╩š╚ļų«ķg▓╗┤µį┌š²▒╚└²ūāäė(d©░ng)Ą─ĻP(gu©Īn)ŽĄŻ¼ę“┤╦▓╗─▄Ė∙ō■(j©┤)Į╚┌┘Y«a(ch©Żn)┼cõN╩█╩š╚ļĄ─░┘Ęų▒╚üĒŅA(y©┤)£y┐╔äė(d©░ng)ė├Ą─Į╚┌┘Y«a(ch©Żn),Ż¼╦∙ęį,Ż¼▀xĒŚ(xi©żng)C▓╗š²┤_ĪŻ

ĪĪĪĪ5.į┌Ųõ╦¹Śl╝■▓╗ūāĄ─ŪķørŽ┬,Ż¼Ž┬┴ą╩┬ĒŚ(xi©żng)ųą─▄ē“ę²Ų╣╔Ų▒Ų┌═¹╩šęµ┬╩╔Ž╔²Ą─╩Ū( ),ĪŻ

ĪĪĪĪA.«ö(d©Īng)Ū░╣╔Ų▒ār(ji©ż)Ė±╔Ž╔²

ĪĪĪĪB.┘Y▒Š└¹Ą├╩šęµ┬╩╔Ž╔²

ĪĪĪĪC.ŅA(y©┤)Ų┌¼F(xi©żn)Į╣╔└¹Ž┬ĮĄ

ĪĪĪĪD.ŅA(y©┤)Ų┌│ųėąįō╣╔Ų▒Ą─Ģr(sh©¬)ķgčėķL

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠ¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐Ė∙ō■(j©┤)╣╠Č©į÷ķL╣╔└¹─Żą═Ż¼╣╔Ų▒Ų┌═¹╩šęµ┬╩=ŅA(y©┤)ėŗ(j©¼)Ž┬ę╗Ų┌╣╔└¹/«ö(d©Īng)Ū░╣╔Ų▒ār(ji©ż)Ė±+╣╔└¹į÷ķL┬╩=╣╔└¹╩šęµ┬╩+┘Y▒Š└¹Ą├╩šęµ┬╩,ĪŻ╦∙ęį,Ż¼▀xĒŚ(xi©żng)AĪóCČ╝Ģ■(hu©¼)╩╣Ą├╣╔Ų▒Ų┌═¹╩šęµ┬╩Ž┬ĮĄ,Ż¼▀xĒŚ(xi©żng)BĢ■(hu©¼)╩╣╣╔Ų▒Ų┌═¹╩šęµ┬╩╔Ž╔²,Ż¼▀xĒŚ(xi©żng)Dī”(du©¼)╣╔Ų▒Ų┌═¹╩šęµ┬╩ø]ėąė░ĒæĪŻ

ĪĪĪĪ6.╝ū╣½╦Š╩Ūę╗╝ę╔Ž╩ą╣½╦Š,Ż¼╩╣ė├Ī░é∙╚»╩šęµ╝ė’L(f©źng)ļU(xi©Żn)ęńār(ji©ż)Ę©Ī▒╣└ėŗ(j©¼)╝ū╣½╦ŠĄ─ÖÓ(qu©ón)ęµ┘Y▒Š│╔▒ŠĢr(sh©¬),Ż¼é∙╚»╩šęµ╩ŪųĖ( )ĪŻ(2015─ĻīóĪ░é∙╚»╩šęµ╝ė’L(f©źng)ļU(xi©Żn)ęńār(ji©ż)Ę©Ī▒Ė─×ķĪ░é∙╚»ł¾(b©żo)│Ļ┬╩’L(f©źng)ļU(xi©Żn)š{(di©żo)š¹─Żą═Ī▒)

ĪĪĪĪA.š■Ė«░l(f©Ī)ąąĄ─ķLŲ┌é∙╚»Ą─Ų▒├µ└¹┬╩

ĪĪĪĪB.š■Ė«░l(f©Ī)ąąĄ─ķLŲ┌é∙╚»Ą─ĄĮŲ┌╩šęµ┬╩

ĪĪĪĪC.╝ū╣½╦Š░l(f©Ī)ąąĄ─ķLŲ┌é∙╚»Ą─ČÉŪ░é∙äš(w©┤)│╔▒Š

ĪĪĪĪD.╝ū╣½╦Š░l(f©Ī)ąąĄ─ķLŲ┌é∙╚»Ą─ČÉ║¾é∙äš(w©┤)│╔▒Š

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠ¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐░┤ššé∙╚»╩šęµ╝ė’L(f©źng)ļU(xi©Żn)ęńār(ji©ż)Ę©,Ż¼ÖÓ(qu©ón)ęµ┘Y▒Š│╔▒Š=ČÉ║¾é∙äš(w©┤)│╔▒Š+╣╔¢|▒╚é∙ÖÓ(qu©ón)╚╦│ąō·(d©Īn)Ė³┤¾’L(f©źng)ļU(xi©Żn)╦∙ę¬Ū¾Ą─’L(f©źng)ļU(xi©Żn)ęńār(ji©ż),Ż¼▀@└’Ą─ČÉ║¾é∙äš(w©┤)│╔▒Š╩ŪųĖŲ¾śI(y©©)ūį╝║░l(f©Ī)ąąĄ─ķLŲ┌é∙╚»Ą─ČÉ║¾é∙äš(w©┤)│╔▒ŠĪŻ

ĪĪĪĪ7.═¼Ģr(sh©¬)┘u│÷ę╗ų¦╣╔Ų▒Ą─┐┤ØqŲ┌ÖÓ(qu©ón)║═┐┤Ą°Ų┌ÖÓ(qu©ón),Ż¼╦³éāĄ─ł╠(zh©¬)ąąār(ji©ż)Ė±║═ĄĮŲ┌╚šŠ∙ŽÓ═¼,ĪŻįō═Č┘Y▓▀┬į▀mė├Ą─Ūķør╩Ū( )ĪŻ

ĪĪĪĪA.ŅA(y©┤)ėŗ(j©¼)ś╦(bi©Īo)Ą─┘Y«a(ch©Żn)Ą─╩ął÷ār(ji©ż)Ė±īóĢ■(hu©¼)░l(f©Ī)╔·äĪ┴ę▓©äė(d©░ng)

ĪĪĪĪB.ŅA(y©┤)ėŗ(j©¼)ś╦(bi©Īo)Ą─┘Y«a(ch©Żn)Ą─╩ął÷ār(ji©ż)Ė±īóĢ■(hu©¼)┤¾Ę∙Č╚╔ŽØq

ĪĪĪĪC.ŅA(y©┤)ėŗ(j©¼)ś╦(bi©Īo)Ą─┘Y«a(ch©Żn)Ą─╩ął÷ār(ji©ż)Ė±īóĢ■(hu©¼)┤¾Ę∙Č╚Ž┬Ą°

ĪĪĪĪD.ŅA(y©┤)ėŗ(j©¼)ś╦(bi©Īo)Ą─┘Y«a(ch©Żn)Ą─╩ął÷ār(ji©ż)Ė±ĘĆ(w©¦n)Č©

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠ¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐ī”(du©¼)Ū├▓▀┬įĘų×ķČÓŅ^ī”(du©¼)Ū├║═┐šŅ^ī”(du©¼)Ū├,Ż¼ČÓŅ^ī”(du©¼)Ū├╩Ū═¼Ģr(sh©¬)┘I▀M(j©¼n)ę╗ų¦╣╔Ų▒Ą─┐┤ØqŲ┌ÖÓ(qu©ón)║═┐┤Ą°Ų┌ÖÓ(qu©ón),Ż¼╦³éāĄ─ł╠(zh©¬)ąąār(ji©ż)Ė±║═ĄĮŲ┌╚šŠ∙ŽÓ═¼;Č°┐šŅ^ī”(du©¼)Ū├ät╩Ū═¼Ģr(sh©¬)┘u│÷ę╗ų¦╣╔Ų▒Ą─┐┤ØqŲ┌ÖÓ(qu©ón)║═┐┤Ą°Ų┌ÖÓ(qu©ón)Ż¼╦³éāĄ─ł╠(zh©¬)ąąār(ji©ż)Ė±║═ĄĮŲ┌╚šŠ∙ŽÓ═¼,ĪŻČÓŅ^ī”(du©¼)Ū├▀mė├ė┌ŅA(y©┤)ėŗ(j©¼)╩ął÷ār(ji©ż)Ė±īó░l(f©Ī)╔·äĪ┴ęūāäė(d©░ng),Ż¼Ą½╩Ū▓╗ų¬Ą└╔²Ė▀▀Ć╩ŪĮĄĄ═Ą─Ūķør,Ż¼Č°┐šŅ^ī”(du©¼)Ū├š²║├ŽÓĘ┤Ż¼╦³▀mė├ė┌ŅA(y©┤)ėŗ(j©¼)╩ął÷ār(ji©ż)Ė±ĘĆ(w©¦n)Č©Ą─Ūķør,ĪŻ

ĪĪĪĪ8.į┌Ųõ╦¹ę“╦ž▓╗ūāĄ─ŪķørŽ┬,Ż¼Ž┬┴ąūāäė(d©░ng)ųą─▄ē“ę²Ų┐┤Ą°Ų┌ÖÓ(qu©ón)ār(ji©ż)ųĄ╔Ž╔²Ą─╩Ū( )ĪŻ

ĪĪĪĪA.╣╔ār(ji©ż)▓©äė(d©░ng)┬╩Ž┬ĮĄ

ĪĪĪĪB.ł╠(zh©¬)ąąār(ji©ż)Ė±Ž┬ĮĄ

ĪĪĪĪC.╣╔Ų▒ār(ji©ż)Ė±╔Ž╔²

ĪĪĪĪD.ŅA(y©┤)Ų┌╝t└¹╔Ž╔²

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠ¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐╣╔ār(ji©ż)▓©äė(d©░ng)┬╩║═┐┤Ą°Ų┌ÖÓ(qu©ón)Ą─ār(ji©ż)ųĄ═¼Ž“ūāäė(d©░ng),Ż¼╦∙ęį▀xĒŚ(xi©żng)AĢ■(hu©¼)ę²Ų┐┤Ą°Ų┌ÖÓ(qu©ón)ār(ji©ż)ųĄŽ┬ĮĄ;ł╠(zh©¬)ąąār(ji©ż)Ė±║═┐┤Ą°Ų┌ÖÓ(qu©ón)Ą─ār(ji©ż)ųĄ═¼Ž“ūāäė(d©░ng),Ż¼╦∙ęį▀xĒŚ(xi©żng)BĢ■(hu©¼)ę²Ų┐┤Ą°Ų┌ÖÓ(qu©ón)ār(ji©ż)ųĄŽ┬ĮĄ;╣╔Ų▒ār(ji©ż)Ė±║═┐┤Ą°Ų┌ÖÓ(qu©ón)Ą─ār(ji©ż)ųĄĘ┤Ž“ūāäė(d©░ng)Ż¼╦∙ęį▀xĒŚ(xi©żng)CĢ■(hu©¼)ę²Ų┐┤Ą°Ų┌ÖÓ(qu©ón)ār(ji©ż)ųĄŽ┬ĮĄ;ŅA(y©┤)Ų┌╝t└¹║═┐┤Ą°Ų┌ÖÓ(qu©ón)Ą─ār(ji©ż)ųĄ═¼Ž“ūāäė(d©░ng),Ż¼╦∙ęį▀xĒŚ(xi©żng)DĢ■(hu©¼)ę²Ų┐┤Ą°Ų┌ÖÓ(qu©ón)ār(ji©ż)ųĄ╔Ž╔²,ĪŻ

ĪĪĪĪ9.╝ū╣½╦Š─┐Ū░┤µį┌╚┌┘YąĶŪ¾ĪŻ╚ń╣¹▓╔ė├ā×(y©Łu)ą“╚┌┘Y└Ēšō,Ż¼╣▄└Ēīėæ¬(y©®ng)«ö(d©Īng)▀xō±Ą─╚┌┘YĒśą“╩Ū( ),ĪŻ

ĪĪĪĪA.ā╚(n©©i)▓┐┴¶┤µ╩šęµĪó╣½ķ_į÷░l(f©Ī)ą┬╣╔,Īó░l(f©Ī)ąą╣½╦Šé∙╚»,Īó░l(f©Ī)ąą┐╔▐D(zhu©Żn)ōQé∙╚»

ĪĪĪĪB.ā╚(n©©i)▓┐┴¶┤µ╩šęµĪó╣½ķ_į÷░l(f©Ī)ą┬╣╔,Īó░l(f©Ī)ąą┐╔▐D(zhu©Żn)ōQé∙╚»,Īó░l(f©Ī)ąą╣½╦Šé∙╚»

ĪĪĪĪC.ā╚(n©©i)▓┐┴¶┤µ╩šęµĪó░l(f©Ī)ąą╣½╦Šé∙╚»,Īó░l(f©Ī)ąą┐╔▐D(zhu©Żn)ōQé∙╚»,Īó╣½ķ_į÷░l(f©Ī)ą┬╣╔

ĪĪĪĪD.ā╚(n©©i)▓┐┴¶┤µ╩šęµĪó░l(f©Ī)ąą┐╔▐D(zhu©Żn)ōQé∙╚»,Īó░l(f©Ī)ąą╣½╦Šé∙╚»,Īó╣½ķ_į÷░l(f©Ī)ą┬╣╔

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠ¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐░┤ššā×(y©Łu)ą“╚┌┘Y└ĒšōŻ¼«ö(d©Īng)Ų¾śI(y©©)┤µį┌╚┌┘YąĶŪ¾Ģr(sh©¬),Ż¼╩ūŽ╚▀xō±ā╚(n©©i)į┤╚┌┘Y,Ż¼Ųõ┤╬Ģ■(hu©¼)▀xō±é∙äš(w©┤)╚┌┘Y(Ž╚Ųš═©é∙╚»║¾┐╔▐D(zhu©Żn)ōQé∙╚»)Ż¼ūŅ║¾▀xō±╣╔ÖÓ(qu©ón)╚┌┘Y,ĪŻ╦∙ęį,Ż¼▀xĒŚ(xi©żng)Cš²┤_ĪŻ

ĪĪĪĪ10.Ž┬┴ąĻP(gu©Īn)ė┌Įø(j©®ng)ĀIĖ▄ŚUĄ─šfĘ©ųą,Ż¼Õe(cu©░)š`Ą─╩Ū( ),ĪŻ

ĪĪĪĪA.Įø(j©®ng)ĀIĖ▄ŚUĘ┤ė│Ą─╩ŪĀIśI(y©©)╩š╚ļĄ─ūā╗»ī”(du©¼)├┐╣╔╩šęµĄ─ė░Ēæ│╠Č╚

ĪĪĪĪB.╚ń╣¹ø]ėą╣╠Č©ąįĮø(j©®ng)ĀI│╔▒ŠŻ¼ät▓╗┤µį┌Įø(j©®ng)ĀIĖ▄ŚUą¦æ¬(y©®ng)

ĪĪĪĪC.Įø(j©®ng)ĀIĖ▄ŚUĄ─┤¾ąĪ╩Ūė╔╣╠Č©ąįĮø(j©®ng)ĀI│╔▒Š║═ŽóČÉŪ░└¹ØÖ╣▓═¼øQČ©Ą─

ĪĪĪĪD.╚ń╣¹Įø(j©®ng)ĀIĖ▄ŚUŽĄöĄ(sh©┤)×ķ1,Ż¼▒Ē╩Š▓╗┤µį┌Įø(j©®ng)ĀIĖ▄ŚUą¦æ¬(y©®ng)

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠ¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐Įø(j©®ng)ĀIĖ▄ŚUĘ┤ė│Ą─╩ŪĀIśI(y©©)╩š╚ļūā╗»ī”(du©¼)ŽóČÉŪ░└¹ØÖĄ─ė░Ēæ│╠Č╚,Ż¼╦∙ęį▀xĒŚ(xi©żng)A▓╗š²┤_Ż¼▀xĒŚ(xi©żng)A▒Ē╩÷Ą─╩Ū┐éĖ▄ŚU;Įø(j©®ng)ĀIĖ▄ŚUŽĄöĄ(sh©┤)=(ŽóČÉŪ░└¹ØÖ+╣╠Č©ąįĮø(j©®ng)ĀI│╔▒Š)/ŽóČÉŪ░└¹ØÖ,Ż¼┐╔ęį┐┤│÷▀xĒŚ(xi©żng)CĄ─šfĘ©╩Ūš²┤_Ą─,ĪŻ╚ń╣¹ø]ėą╣╠Č©ąįĮø(j©®ng)ĀI│╔▒Š,Ż¼ätĮø(j©®ng)ĀIĖ▄ŚUŽĄöĄ(sh©┤)×ķ1Ż¼┤╦Ģr(sh©¬)▓╗┤µį┌Įø(j©®ng)ĀIĖ▄ŚUą¦æ¬(y©®ng),ĪŻ╦∙ęį,Ż¼▀xĒŚ(xi©żng)BĪóDĄ─šfĘ©╩Ūš²┤_Ą─,ĪŻ

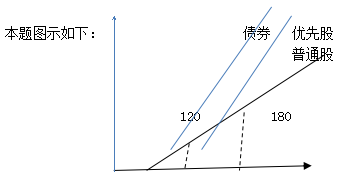

ĪĪĪĪ11.╝ū╣½╦Šę“öU(ku©░)┤¾Įø(j©®ng)ĀIęÄ(gu©®)─ŻąĶę¬╗I╝»ķLŲ┌┘Y▒Š,Ż¼ėą░l(f©Ī)ąąķLŲ┌é∙╚»Īó░l(f©Ī)ąąā×(y©Łu)Ž╚╣╔,Īó░l(f©Ī)ąąŲš═©╣╔╚²ĘN╗I┘YĘĮ╩Į┐╔╣®▀xō±,ĪŻĮø(j©®ng)▀^£y╦ŃŻ¼░l(f©Ī)ąąķLŲ┌é∙╚»┼c░l(f©Ī)ąąŲš═©╣╔Ą─├┐╣╔╩šęµ¤o▓Ņäe³c(di©Żn)×ķ120╚fį¬,Ż¼░l(f©Ī)ąąā×(y©Łu)Ž╚╣╔┼c░l(f©Ī)ąąŲš═©╣╔Ą─├┐╣╔╩šęµ¤o▓Ņäe³c(di©Żn)×ķ180╚fį¬,ĪŻ╚ń╣¹▓╔ė├├┐╣╔╩šęµ¤o▓Ņäe³c(di©Żn)Ę©▀M(j©¼n)ąą╗I┘YĘĮ╩Į?j©®ng)Q▓▀Ż¼Ž┬┴ąšfĘ©ųą,Ż¼š²┤_Ą─╩Ū( )ĪŻ

ĪĪĪĪA.«ö(d©Īng)ŅA(y©┤)Ų┌Ą─ŽóČÉŪ░└¹ØÖ×ķ100╚fį¬Ģr(sh©¬),Ż¼╝ū╣½╦Šæ¬(y©®ng)«ö(d©Īng)▀xō±░l(f©Ī)ąąķLŲ┌é∙╚»

ĪĪĪĪB.«ö(d©Īng)ŅA(y©┤)Ų┌Ą─ŽóČÉŪ░└¹ØÖ×ķ150╚fį¬Ģr(sh©¬),Ż¼╝ū╣½╦Šæ¬(y©®ng)«ö(d©Īng)▀xō±░l(f©Ī)ąąŲš═©╣╔

ĪĪĪĪC.«ö(d©Īng)ŅA(y©┤)Ų┌Ą─ŽóČÉŪ░└¹ØÖ×ķ180╚fį¬Ģr(sh©¬)Ż¼╝ū╣½╦Š┐╔ęį▀xō±░l(f©Ī)ąąŲš═©╣╔╗“░l(f©Ī)ąąā×(y©Łu)Ž╚╣╔

ĪĪĪĪD.«ö(d©Īng)ŅA(y©┤)Ų┌Ą─ŽóČÉŪ░└¹ØÖ×ķ200╚fį¬Ģr(sh©¬),Ż¼╝ū╣½╦Šæ¬(y©®ng)«ö(d©Īng)▀xō±░l(f©Ī)ąąķLŲ┌é∙╚»

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠ¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐«ö(d©Īng)┤µį┌╚²ĘN╗I┘YĘĮ╩ĮĢr(sh©¬),Ż¼ūŅ║├╩Ū«ŗłDüĒĘų╬÷ĪŻ«ŗłDĢr(sh©¬)ę¬ūóęŌŲš═©╣╔╗I┘YĘĮ╩ĮĄ─ą▒┬╩ę¬▒╚┴Ē═Ōā╔ĘN╗I┘YĘĮ╩ĮĄ─ą▒┬╩ąĪ,Ż¼Č°░l(f©Ī)ąąé∙╚»║═░l(f©Ī)ąąā×(y©Łu)Ž╚╣╔Ą─ų▒ŠĆ╩ŪŲĮąąĄ─,ĪŻ

ĪĪĪĪÅ─╔ŽłD┐╔ęį┐┤│÷Ż¼«ö(d©Īng)ŅA(y©┤)ėŗ(j©¼)ŽóČÉŪ░└¹ØÖąĪė┌120╚fį¬Ģr(sh©¬),Ż¼░l(f©Ī)ąąŲš═©╣╔╗I┘YĄ─├┐╣╔╩šęµūŅ┤¾;«ö(d©Īng)ŅA(y©┤)ėŗ(j©¼)ŽóČÉŪ░└¹ØÖ┤¾ė┌120╚fį¬Ģr(sh©¬)░l(f©Ī)ąąķLŲ┌é∙╚»╗I┘YĄ─├┐╣╔╩šęµūŅ┤¾,ĪŻ

ĪĪĪĪ12.╝ū╣½╦Š╩Ūę╗╝ę╔Ž╩ą╣½╦ŠŻ¼2011─ĻĄ─└¹ØÖĘų┼õĘĮ░Ė╚ńŽ┬Ż║├┐10╣╔╦═2╣╔▓ó┼╔░l(f©Ī)¼F(xi©żn)Į╝t└¹10į¬(║¼ČÉ),Ż¼┘Y▒Š╣½Ęe├┐10╣╔▐D(zhu©Żn)į÷3╣╔,ĪŻ╚ń╣¹╣╔ÖÓ(qu©ón)ĄŪėø╚šĄ─╣╔Ų▒╩š▒Pār(ji©ż)×ķ├┐╣╔25į¬Ż¼│²ÖÓ(qu©ón)(Žó)╚šĄ─╣╔Ų▒ģó┐╝ār(ji©ż)Ė±×ķ( )į¬,ĪŻ

ĪĪĪĪA.10

ĪĪĪĪB.15

ĪĪĪĪC.16

ĪĪĪĪD.16.67

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠ¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐│²ÖÓ(qu©ón)╚šĄ─╣╔Ų▒ģó┐╝ār(ji©ż)=(╣╔ÖÓ(qu©ón)ĄŪėø╚š╩š▒Pār(ji©ż)-├┐╣╔¼F(xi©żn)Į╣╔└¹)/(1+╦═╣╔┬╩+▐D(zhu©Żn)į÷┬╩)=(25-10/10)/(1+20%+30%)=16(į¬)

ĪĪĪĪ13.Ž┬┴ąĻP(gu©Īn)ė┌╣╔└¹Ęų┼õš■▓▀Ą─šfĘ©ųą,Ż¼Õe(cu©░)š`Ą─╩Ū( )ĪŻ

ĪĪĪĪA.▓╔ė├╩ŻėÓ╣╔└¹Ęų┼õš■▓▀,Ż¼┐╔ęį▒Ż│ų└ĒŽļĄ─┘Y▒ŠĮY(ji©”)śŗ(g©░u),Ż¼╩╣╝ėÖÓ(qu©ón)ŲĮŠ∙┘Y▒Š│╔▒ŠūŅĄ═

ĪĪĪĪB.▓╔ė├╣╠Č©╣╔└¹ų¦ĖČ┬╩Ęų┼õš■▓▀Ż¼┐╔ęį╩╣╣╔└¹║═╣½╦Šė»ėÓŠo├▄┼õ║Ž,Ż¼Ą½▓╗└¹ė┌ĘĆ(w©¦n)Č©╣╔Ų▒ār(ji©ż)Ė±

ĪĪĪĪC.▓╔ė├╣╠Č©╣╔└¹Ęų┼õš■▓▀,Ż¼«ö(d©Īng)ė»ėÓ▌^Ą═Ģr(sh©¬),Ż¼╚▌ęūī¦(d©Żo)ų┬╣½╦Š┘YĮČ╠╚▒Ż¼į÷╝ė╣½╦Š’L(f©źng)ļU(xi©Żn)

ĪĪĪĪD.▓╔ė├Ą═š²│Ż╣╔└¹╝ėŅ~═Ō╣╔└¹š■▓▀,Ż¼╣╔└¹║═ė»ėÓ▓╗Ųź┼õ,Ż¼▓╗└¹ė┌į÷ÅŖ(qi©óng)╣╔¢|ī”(du©¼)╣½╦ŠĄ─ą┼ą─

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠ¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐▓╔ė├Ą═š²│Ż╣╔└¹╝ėŅ~═Ō╣╔└¹š■▓▀Š▀ėą▌^┤¾Ą─ņ`╗ŅąįĪŻ«ö(d©Īng)╣½╦Šė»ėÓ▌^╔┘╗“═Č┘YąĶė├▌^ČÓ┘YĮĢr(sh©¬),Ż¼┐╔ŠS│ų▌^Ą═Ą½š²│ŻĄ─╣╔└¹,Ż¼╣╔¢|▓╗Ģ■(hu©¼)ėą╣╔└¹Ą°┬õĖą;Č°«ö(d©Īng)ė»ėÓėą▌^┤¾Ę∙Č╚į÷╝ėĢr(sh©¬)Ż¼ät┐╔▀mČ╚į÷░l(f©Ī)╣╔└¹,Ż¼░čĮø(j©®ng)Ø·(j©¼)Ę▒śsĄ─▓┐Ęų└¹ęµĘų┼õĮo╣╔¢|,Ż¼╩╣╦¹éā?c©©)÷Å?qi©óng)ī”(du©¼)╣½╦ŠĄ─ą┼ą─Ż¼▀@ėą└¹ė┌ĘĆ(w©¦n)Č©╣╔Ų▒Ą─ār(ji©ż)Ė±,ĪŻ╦∙ęį,Ż¼▀xĒŚ(xi©żng)DĄ─šfĘ©▓╗š²┤_ĪŻ

ĪĪĪĪ14.┼õ╣╔╩Ū╔Ž╩ą╣½╦Š╣╔ÖÓ(qu©ón)į┘╚┌┘YĄ─ę╗ĘNĘĮ╩Į,ĪŻŽ┬┴ąĻP(gu©Īn)ė┌┼õ╣╔Ą─šfĘ©ųą,Ż¼š²┤_Ą─╩Ū( )ĪŻ

ĪĪĪĪA.┼õ╣╔ār(ji©ż)Ė±ę╗░Ń▓╔╚ĪŠW(w©Żng)╔ŽĖéār(ji©ż)ĘĮ╩Į┤_Č©

ĪĪĪĪB.┼õ╣╔ār(ji©ż)Ė±Ą═ė┌╩ął÷ār(ji©ż)Ė±,Ż¼Ģ■(hu©¼)£p╔┘└Ž╣╔¢|Ą─žö(c©ói)Ė╗

ĪĪĪĪC.┼õ╣╔ÖÓ(qu©ón)╩Ūę╗ĘN┐┤ØqŲ┌ÖÓ(qu©ón),Ż¼Ųõł╠(zh©¬)ąąār(ji©ż)Ė±Ą╚ė┌┼õ╣╔ār(ji©ż)Ė±

ĪĪĪĪD.┼õ╣╔ÖÓ(qu©ón)ār(ji©ż)ųĄĄ╚ė┌┼õ╣╔║¾╣╔Ų▒ār(ji©ż)Ė±£p┼õ╣╔ār(ji©ż)Ė±

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠ¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐┼õ╣╔ę╗░Ń▓╔╚ĪŠW(w©Żng)╔ŽČ©ār(ji©ż)░l(f©Ī)ąąĄ─ĘĮ╩ĮŻ¼╦∙ęį▀xĒŚ(xi©żng)A▓╗š²┤_;╝┘įO(sh©©)▓╗┐╝æ]ą┬─╝╝»═Č┘YĄ─ā¶¼F(xi©żn)ųĄę²ŲĄ─Ų¾śI(y©©)ār(ji©ż)ųĄūā╗»,Ż¼╚ń╣¹└Ž╣╔¢|Č╝ģó┼c┼õ╣╔,Ż¼ät╣╔¢|žö(c©ói)Ė╗▓╗░l(f©Ī)╔·ūā╗»Ż¼╚ń╣¹ėą╣╔¢|ø]ėąģó┼c┼õ╣╔,Ż¼ät▀@ą®ø]ėąģó┼c┼õ╣╔Ą─╣╔¢|Ą─žö(c©ói)Ė╗Ģ■(hu©¼)£p╔┘,Ż¼▀xĒŚ(xi©żng)BĄ─šfĘ©╠½Į^ī”(du©¼)Ż¼╦∙ęį▓╗š²┤_;ōĒėą┼õ╣╔ÖÓ(qu©ón)Ą─╣╔¢|ėąÖÓ(qu©ón)▀xō±┼õ╣╔╗“▓╗┼õ╣╔,Ż¼╚ń╣¹╣╔Ų▒ār(ji©ż)Ė±┤¾ė┌┼õ╣╔ār(ji©ż)Ė±,Ż¼ät╣╔¢|┐╔ęį▀xō±░┤šš┼õ╣╔ār(ji©ż)Ė±┘Å╚ļ╣╔Ų▒Ż¼╦∙ęį┼õ╣╔ār(ji©ż)Ė±Š═╩Ūł╠(zh©¬)ąąār(ji©ż)Ė±,Ż¼▀xĒŚ(xi©żng)Cš²┤_;┼õ╣╔ÖÓ(qu©ón)ār(ji©ż)ųĄ=(┼õ╣╔║¾╣╔Ų▒ār(ji©ż)Ė±-┼õ╣╔ār(ji©ż)Ė±)/┘Å┘Ię╗╣╔ą┬╣╔╦∙ąĶĄ─šJ(r©©n)╣╔ÖÓ(qu©ón)öĄ(sh©┤),Ż¼╗“š▀┼õ╣╔ÖÓ(qu©ón)ār(ji©ż)ųĄ=┼õ╣╔Ū░╣╔Ų▒ār(ji©ż)Ė±-┼õ╣╔║¾╣╔Ų▒ār(ji©ż)Ė±Ż¼╦∙ęį▀xĒŚ(xi©żng)D▓╗š²┤_,ĪŻ

ĪĪĪĪĪŠča(b©│)│õ┘Y┴ŽĪ┐ŠW(w©Żng)╔ŽČ©ār(ji©ż)║═ŠW(w©Żng)╔ŽĖéār(ji©ż)Ą─▓╗═¼Ż║

ĪĪĪĪ(1)░l(f©Ī)ąąār(ji©ż)Ė±Ą─┤_Č©ĘĮ╩Į▓╗═¼Ż║Ėéār(ji©ż)░l(f©Ī)ąąĘĮ╩Į╩┬Ž╚┤_Č©░l(f©Ī)ąąĄūār(ji©ż),Ż¼ė╔░l(f©Ī)ąąĢr(sh©¬)Ėéār(ji©ż)øQČ©░l(f©Ī)ąąār(ji©ż);Č©ār(ji©ż)░l(f©Ī)ąąĘĮ╩Į╩┬Ž╚┤_Č©ār(ji©ż)Ė±;

ĪĪĪĪ(2)šJ(r©©n)┘Å│╔╣”š▀Ą─┤_šJ(r©©n)ĘĮ╩Į▓╗═¼Ż║Ėéār(ji©ż)░l(f©Ī)ąąĘĮ╩Į░┤ār(ji©ż)Ė±ā×(y©Łu)Ž╚Īó═¼Ą╚ār(ji©ż)╬╗Ģr(sh©¬)ķgā×(y©Łu)Ž╚įŁät┤_Č©;ŠW(w©Żng)╔ŽČ©ār(ji©ż)░l(f©Ī)ąąĘĮ╩Į░┤│ķ║×øQČ©,ĪŻ

ĪĪĪĪ15.Å─žö(c©ói)äš(w©┤)╣▄└ĒĄ─ĮŪČ╚┐┤,Ż¼╚┌┘YūŌ┘UūŅų„ꬥ─žö(c©ói)äš(w©┤)╠žš„╩Ū( )ĪŻ2015─ĻĮ╠▓─īó═Ō▓┐╠žš„Ė─×ķūŌ┘UŲ┌ķLĪŻ

ĪĪĪĪA.ūŌ┘UŲ┌ķL

ĪĪĪĪB.ūŌ┘U┘Y«a(ch©Żn)Ą─│╔▒Š┐╔ęįĄ├ĄĮ═Ļ╚½ča(b©│)āö

ĪĪĪĪC.ūŌ┘U║Ž═¼į┌ĄĮŲ┌Ū░▓╗─▄å╬ĘĮ├µĮŌ│²

ĪĪĪĪD.ūŌ┘U┘Y«a(ch©Żn)ė╔│ąūŌ╚╦žō(f©┤)ž¤(z©”)ŠSūo(h©┤)

ĪĪĪĪĪŠ┤░ĖĪ┐ A

ĪĪĪĪĪŠ¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐Ąõą═Ą─╚┌┘YūŌ┘U╩ŪķLŲ┌Ą─,Īó═Ļ╚½ča(b©│)āö?sh©┤)�,Īó▓╗┐╔│ĘõNĄ─ā¶ūŌ┘UĪŻŲõųąūŅų„ꬥ─═Ō▓┐╠žš„╩ŪūŌ┘UŲ┌ķL,ĪŻ

ĪĪĪĪ16.į┌Ųõ╦¹ę“╦ž▓╗ūāĄ─ŪķørŽ┬,Ż¼Ž┬┴ąĖ„ĒŚ(xi©żng)ūā╗»ųąŻ¼─▄ē“į÷╝ėĮø(j©®ng)ĀIĀI▀\(y©┤n)┘Y▒ŠąĶŪ¾Ą─╩Ū( ),ĪŻ

ĪĪĪĪA.▓╔ė├ūįäė(d©░ng)╗»┴„╦«╔·«a(ch©Żn)ŠĆ,Ż¼£p╔┘┤µžø═Č┘Y

ĪĪĪĪB.įŁ▓─┴Žār(ji©ż)Ė±╔ŽØqŻ¼õN╩█└¹ØÖ┬╩ĮĄĄ═

ĪĪĪĪC.╩ął÷ąĶŪ¾£p╔┘,Ż¼õN╩█Ņ~£p╔┘

ĪĪĪĪD.░l(f©Ī)ąąķLŲ┌é∙╚»,Ż¼āö▀ĆČ╠Ų┌ĮĶ┐Ņ

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠ¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐Įø(j©®ng)ĀIĀI▀\(y©┤n)┘Y▒Š=Įø(j©®ng)ĀIąį┴„äė(d©░ng)┘Y«a(ch©Żn)-Įø(j©®ng)ĀIąį┴„äė(d©░ng)žō(f©┤)é∙Ż¼▀xĒŚ(xi©żng)AĢ■(hu©¼)£p╔┘Įø(j©®ng)ĀIąį┴„äė(d©░ng)┘Y«a(ch©Żn),Ż¼ĮĄĄ═Įø(j©®ng)ĀIĀI▀\(y©┤n)┘Y▒ŠąĶŪ¾;┴„äė(d©░ng)┘Y«a(ch©Żn)═Č┘Y=┴„äė(d©░ng)┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)╠ņöĄ(sh©┤)Ī┴├┐╚šõN╩█Ņ~Ī┴õN╩█│╔▒Š┬╩,Ż¼▀xĒŚ(xi©żng)BõN╩█└¹ØÖ┬╩ĮĄĄ═Ż¼õN╩█│╔▒Š┬╩╠ßĖ▀,Ż¼┴„äė(d©░ng)┘Y«a(ch©Żn)═Č┘YĢ■(hu©¼)į÷╝ė,Ż¼Įø(j©®ng)ĀIĀI▀\(y©┤n)┘Y▒ŠąĶŪ¾ę▓Ģ■(hu©¼)į÷╝ė;▀xĒŚ(xi©żng)CĢ■(hu©¼)£p╔┘┴„äė(d©░ng)┘Y«a(ch©Żn)═Č┘YŻ¼ĮĄĄ═Įø(j©®ng)ĀIĀI▀\(y©┤n)┘Y▒ŠąĶŪ¾;▀xĒŚ(xi©żng)DķLŲ┌é∙╚»║═Č╠Ų┌ĮĶ┐ŅČ╝ī┘ė┌Į╚┌žō(f©┤)é∙,Ż¼╦∙ęįī”(du©¼)į÷╝ėĮø(j©®ng)ĀIĀI▀\(y©┤n)┘Y▒Šø]ėąė░Ēæ,ĪŻ

ĪĪĪĪ17.╝ū╣½╦Š╚½─ĻõN╩█Ņ~×ķ30 000į¬(ę╗─Ļ░┤300╠ņėŗ(j©¼)╦Ń)Ż¼ą┼ė├š■▓▀╩Ū1/20,Īón/30Ż¼ŲĮŠ∙ėą40%Ą─ŅÖ┐═(░┤õN╩█Ņ~ėŗ(j©¼)╦Ń)ŽĒ╩▄¼F(xi©żn)Įš█┐█ā×(y©Łu)╗▌,Ż¼ø]ėąŅÖ┐═ėŌŲ┌ĖČ┐Ņ,ĪŻ╝ū╣½╦Šæ¬(y©®ng)╩š┘~┐ŅĄ──ĻŲĮŠ∙ėÓŅ~╩Ū( )į¬ĪŻ

ĪĪĪĪA.2000

ĪĪĪĪB.2400

ĪĪĪĪC.2600

ĪĪĪĪD.3000

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠ¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐æ¬(y©®ng)╩š┘~┐ŅŲĮŠ∙ų▄▐D(zhu©Żn)╠ņöĄ(sh©┤)=20Ī┴40%+30Ī┴(1-40%)=26(╠ņ),Ż¼æ¬(y©®ng)╩š┘~┐Ņ─ĻŲĮŠ∙ėÓŅ~=30000/300Ī┴26=2600(į¬),ĪŻ

ĪĪĪĪ18.Ž┬┴ąĻP(gu©Īn)ė┌╝ż▀M(j©¼n)ą═ĀI▀\(y©┤n)┘Y▒Š╗I┘Yš■▓▀Ą─▒Ē╩÷ųąŻ¼š²┤_Ą─╩Ū( ),ĪŻ

ĪĪĪĪA.╝ż▀M(j©¼n)ą═╗I┘Yš■▓▀Ą─ĀI▀\(y©┤n)┘Y▒ŠąĪė┌0

ĪĪĪĪB.╝ż▀M(j©¼n)ą═╗I┘Yš■▓▀╩Ūę╗ĘN’L(f©źng)ļU(xi©Żn)║═╩šęµŠ∙▌^Ą═Ą─ĀI▀\(y©┤n)┘Y▒Š╗I┘Yš■▓▀

ĪĪĪĪC.į┌ĀIśI(y©©)Ą═╣╚Ģr(sh©¬),Ż¼╝ż▀M(j©¼n)ą═╗I┘Yš■▓▀Ą─ęūūā¼F(xi©żn)┬╩ąĪė┌1

ĪĪĪĪD.į┌ĀIśI(y©©)Ą═╣╚Ģr(sh©¬)Ż¼Ų¾śI(y©©)▓╗ąĶę¬Č╠Ų┌Į╚┌žō(f©┤)é∙

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠ¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐ĀI▀\(y©┤n)┘Y▒Š=┴„äė(d©░ng)┘Y«a(ch©Żn)-┴„äė(d©░ng)žō(f©┤)é∙=(▓©äė(d©░ng)ąį┴„äė(d©░ng)┘Y«a(ch©Żn)+ĘĆ(w©¦n)Č©ąį┴„äė(d©░ng)┘Y«a(ch©Żn))-(┼RĢr(sh©¬)ąįžō(f©┤)é∙+ūį░l(f©Ī)ąįžō(f©┤)é∙),Ż¼╝ż▀M(j©¼n)ą═╗I┘Yš■▓▀Ž┬ų╗╩Ū┼RĢr(sh©¬)ąįžō(f©┤)é∙Ą─öĄ(sh©┤)Ņ~┤¾ė┌▓©äė(d©░ng)ąį┴„äė(d©░ng)┘Y«a(ch©Żn)Ą─öĄ(sh©┤)Ņ~,Ż¼▓ó▓╗─▄Ą├│÷┴„äė(d©░ng)žō(f©┤)é∙Ą─ĮŅ~┤¾ė┌┴„äė(d©░ng)┘Y«a(ch©Żn)Ą─ĮŅ~Ż¼╦∙ęį▓╗─▄Ą├│÷ĀI▀\(y©┤n)┘Y▒ŠąĪė┌0Ą─ĮY(ji©”)šō,Ż¼▀xĒŚ(xi©żng)AĄ─šfĘ©▓╗š²┤_;╝ż▀M(j©¼n)ą═╗I┘Yš■▓▀╩Ūę╗ĘN’L(f©źng)ļU(xi©Żn)║═╩šęµŠ∙▌^Ė▀Ą─ĀI▀\(y©┤n)┘Y▒Š╗I┘Yš■▓▀,Ż¼▀xĒŚ(xi©żng)BĄ─šfĘ©▓╗š²┤_;ęūūā¼F(xi©żn)┬╩=[(╣╔¢|ÖÓ(qu©ón)ęµ+ķLŲ┌é∙äš(w©┤)+Įø(j©®ng)ĀIąį┴„äė(d©░ng)žō(f©┤)é∙)-ķLŲ┌┘Y«a(ch©Żn)]/Įø(j©®ng)ĀI┴„äė(d©░ng)┘Y«a(ch©Żn)Ż¼Č°▓©äė(d©░ng)ąį┴„äė(d©░ng)┘Y«a(ch©Żn)+ĘĆ(w©¦n)Č©ąį┴„äė(d©░ng)┘Y«a(ch©Żn)+ķLŲ┌┘Y«a(ch©Żn)=┼RĢr(sh©¬)ąįžō(f©┤)é∙+╣╔¢|ÖÓ(qu©ón)ęµ+ķLŲ┌é∙äš(w©┤)+Įø(j©®ng)ĀIąį┴„äė(d©░ng)žō(f©┤)é∙Ż¼į┌ĀIśI(y©©)Ą═╣╚Ģr(sh©¬)▓╗┤µį┌▓©äė(d©░ng)ąį┴„äė(d©░ng)┘Y«a(ch©Żn),Ż¼╦∙ęį╣╔¢|ÖÓ(qu©ón)ęµ+ķLŲ┌é∙äš(w©┤)+Įø(j©®ng)ĀIąį┴„äė(d©░ng)žō(f©┤)é∙-ķLŲ┌┘Y«a(ch©Żn)=ĘĆ(w©¦n)Č©ąį┴„äė(d©░ng)┘Y«a(ch©Żn)-┼RĢr(sh©¬)ąįžō(f©┤)é∙,Ż¼╝ż▀M(j©¼n)ą═╗I┘Yš■▓▀Ž┬▓┐ĘųĘĆ(w©¦n)Č©ąį┴„äė(d©░ng)┘Y«a(ch©Żn)ė╔┼RĢr(sh©¬)ąįžō(f©┤)é∙╠ß╣®┘YĮŻ¼╦∙ęįĪ░ĘĆ(w©¦n)Č©ąį┴„äė(d©░ng)┘Y«a(ch©Żn)-┼RĢr(sh©¬)ąįžō(f©┤)é∙Ī▒ąĪė┌Ī░ĘĆ(w©¦n)Č©ąį┴„äė(d©░ng)┘Y«a(ch©Żn)Ī▒,Ż¼╝┤Ī░╣╔¢|ÖÓ(qu©ón)ęµ+ķLŲ┌é∙äš(w©┤)+Įø(j©®ng)ĀIąį┴„äė(d©░ng)žō(f©┤)é∙-ķLŲ┌┘Y«a(ch©Żn)Ī▒ąĪė┌Ī░Įø(j©®ng)ĀI┴„äė(d©░ng)┘Y«a(ch©Żn)Ī▒,Ż¼ę“┤╦ęūūā¼F(xi©żn)┬╩ąĪė┌1;╝ż▀M(j©¼n)ą═ĀI▀\(y©┤n)┘Y▒Š╗I┘Yš■▓▀Ž┬Ż¼į┌ĀIśI(y©©)Ą═╣╚Ģr(sh©¬)▓┐ĘųĘĆ(w©¦n)Č©ąį┴„äė(d©░ng)┘Y«a(ch©Żn)ę¬═©▀^┼RĢr(sh©¬)ąįĮ╚┌žō(f©┤)é∙╗I╝»┘YĮ,Ż¼╦∙ęį▀xĒŚ(xi©żng)D▓╗š²┤_,ĪŻ

ĪĪĪĪ19.Ž┬┴ąĻP(gu©Īn)ė┌┼õ║Žą═ĀI▀\(y©┤n)┘Y▒Š╗I┘Yš■▓▀Ą─šfĘ©ųąŻ¼š²┤_Ą─╩Ū( ),ĪŻ(2015─ĻīóĪ░┼õ║Žą═╗I┘Yš■▓▀Ī▒Ė─×ķĪ░▀mųąą═╗I┘Yš■▓▀Ī▒)

ĪĪĪĪA.┼RĢr(sh©¬)ąį┴„äė(d©░ng)┘Y«a(ch©Żn)═©▀^ūį░l(f©Ī)ąį┴„äė(d©░ng)žō(f©┤)é∙╗I╝»┘YĮ

ĪĪĪĪB.ķLŲ┌┘Y«a(ch©Żn)║═ķLŲ┌ąį┴„äė(d©░ng)┘Y«a(ch©Żn)═©▀^ÖÓ(qu©ón)ęµ,ĪóķLŲ┌é∙äš(w©┤)║═ūį░l(f©Ī)ąį┴„äė(d©░ng)žō(f©┤)é∙╗I╝»┘YĮ

ĪĪĪĪC.▓┐Ęų┼RĢr(sh©¬)ąį┴„äė(d©░ng)┘Y«a(ch©Żn)═©▀^ÖÓ(qu©ón)ęµĪóķLŲ┌é∙äš(w©┤)║═ūį░l(f©Ī)ąį┴„äė(d©░ng)žō(f©┤)é∙╗I╝»┘YĮ

ĪĪĪĪD.▓┐Ęų┼RĢr(sh©¬)ąį┴„äė(d©░ng)┘Y«a(ch©Żn)═©▀^ūį░l(f©Ī)ąį┴„äė(d©░ng)žō(f©┤)é∙╗I╝»┘YĮ

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠ¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐┼õ║Žą═╗I┘Yš■▓▀Ž┬┼RĢr(sh©¬)ąį┴„äė(d©░ng)┘Y«a(ch©Żn)═©▀^┼RĢr(sh©¬)ąįžō(f©┤)é∙╗I╝»┘YĮ,Ż¼ĘĆ(w©¦n)Č©ąį┴„äė(d©░ng)┘Y«a(ch©Żn)║═ķLŲ┌┘Y«a(ch©Żn)ė├ūį░l(f©Ī)ąį┴„äė(d©░ng)žō(f©┤)é∙,ĪóķLŲ┌žō(f©┤)é∙║═╣╔¢|ÖÓ(qu©ón)ęµ╗I╝»┘YĮŻ¼╦∙ęį▀xĒŚ(xi©żng)A,ĪóC,ĪóD▓╗š²┤_Ż¼▀xĒŚ(xi©żng)Bš²┤_,ĪŻ

ĪĪĪĪ20.Ž┬┴ą│╔▒Š║╦╦ŃĘĮĘ©ųą,Ż¼▓╗└¹ė┌┐╝▓ņŲ¾śI(y©©)Ė„ŅÉ┤µžø┘YĮš╝ė├ŪķørĄ─╩Ū( )ĪŻ

ĪĪĪĪA.ŲĘĘNĘ©

ĪĪĪĪB.Ęų┼·Ę©

ĪĪĪĪC.ų▓ĮĮY(ji©”)▐D(zhu©Żn)Ęų▓ĮĘ©

ĪĪĪĪD.ŲĮąąĮY(ji©”)▐D(zhu©Żn)Ęų▓ĮĘ©

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠ¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐ŲĮąąĮY(ji©”)▐D(zhu©Żn)Ęų▓ĮĘ©Ž┬,Ż¼▓╗─▄╠ß╣®Ė„éĆ(g©©)▓Į¾EĄ─░ļ│╔ŲĘ│╔▒Š┘Y┴Ž,Ż¼╦∙ęį▓╗└¹ė┌┐╝▓ķŲ¾śI(y©©)Ė„ŅÉ░ļ│╔ŲĘ┘YĮš╝ė├ŪķørĪŻ

ĪĪĪĪ21.╝ū╣½╦ŠųŲČ©│╔▒Šś╦(bi©Īo)£╩(zh©│n)Ģr(sh©¬)▓╔ė├╗∙▒Šś╦(bi©Īo)£╩(zh©│n)│╔▒Š,ĪŻ│÷¼F(xi©żn)Ž┬┴ąŪķørĢr(sh©¬),Ż¼▓╗ąĶꬹ▐ėå╗∙▒Šś╦(bi©Īo)£╩(zh©│n)│╔▒ŠĄ─╩Ū( )ĪŻ

ĪĪĪĪA.ų„ę¬įŁ▓─┴ŽĄ─ār(ji©ż)Ė±┤¾Ę∙Č╚╔ŽØq

ĪĪĪĪB.▓┘ū„╝╝ąg(sh©┤)Ė─▀M(j©¼n),Ż¼å╬╬╗«a(ch©Żn)ŲĘĄ─▓─┴ŽŽ¹║─┤¾Ę∙Č╚£p╔┘

ĪĪĪĪC.╩ął÷ąĶŪ¾į÷╝ė,Ż¼ÖC(j©®)Ų„įO(sh©©)éõĄ─└¹ė├│╠Č╚┤¾Ę∙Č╚╠ßĖ▀

ĪĪĪĪD.╝╝ąg(sh©┤)čą░l(f©Ī)Ė─╔Ų┴╦«a(ch©Żn)ŲĘąį─▄Ż¼«a(ch©Żn)ŲĘ╩█ār(ji©ż)┤¾Ę∙Č╚╠ßĖ▀

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠ¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐╗∙▒Šś╦(bi©Īo)£╩(zh©│n)│╔▒Šų╗ėąį┌╔·«a(ch©Żn)Ą─╗∙▒ŠŚl╝■░l(f©Ī)╔·ųž┤¾ūā╗»Ģr(sh©¬)▓┼ąĶę¬▀M(j©¼n)ąąą▐ėå,Ż¼╔·«a(ch©Żn)Ą─╗∙▒ŠŚl╝■Ą─ųž┤¾ūā╗»╩ŪųĖ«a(ch©Żn)ŲĘĄ─╬’└ĒĮY(ji©”)śŗ(g©░u)ūā╗»,Ż¼ųžę¬įŁ▓─┴Ž║═ä┌äė(d©░ng)┴”ār(ji©ż)Ė±Ą─ųžę¬ūā╗»Ż¼╔·«a(ch©Żn)╝╝ąg(sh©┤)║═╣ż╦ćĄ─Ė∙▒Šūā╗»Ą╚,ĪŻ▒ŠŅ}A,ĪóBĪóDČ╝ī┘ė┌╔·«a(ch©Żn)Ą─╗∙▒ŠŚl╝■Ą─ųž┤¾ūā╗»,ĪŻ

ĪĪĪĪ22.Ų¾śI(y©©)▀M(j©¼n)ąą╣╠Č©ųŲįņ┘M(f©©i)ė├▓Ņ«ÉĘų╬÷Ģr(sh©¬)┐╔ęį╩╣ė├╚²ę“╦žĘų╬÷Ę©,ĪŻŽ┬┴ąĻP(gu©Īn)ė┌╚²ę“╦žĘų╬÷Ę©Ą─šfĘ©ųą,Ż¼š²┤_Ą─╩Ū( )ĪŻ

ĪĪĪĪA.╣╠Č©ųŲįņ┘M(f©©i)ė├║─┘M(f©©i)▓Ņ«É=╣╠Č©ųŲįņ┘M(f©©i)ė├īŹ(sh©¬)ļH│╔▒Š©C╣╠Č©ųŲįņ┘M(f©©i)ė├ś╦(bi©Īo)£╩(zh©│n)│╔▒Š

ĪĪĪĪB.╣╠Č©ųŲįņ┘M(f©©i)ė├ķeų├─▄┴┐▓Ņ«É=(╔·«a(ch©Żn)─▄┴┐-īŹ(sh©¬)ļH╣żĢr(sh©¬))Ī┴╣╠Č©ųŲįņ┘M(f©©i)ė├ś╦(bi©Īo)£╩(zh©│n)Ęų┼õ┬╩

ĪĪĪĪC.╣╠Č©ųŲįņ┘M(f©©i)ė├ą¦┬╩▓Ņ«É=(īŹ(sh©¬)ļH╣żĢr(sh©¬)-ś╦(bi©Īo)£╩(zh©│n)«a(ch©Żn)┴┐ś╦(bi©Īo)£╩(zh©│n)╣żĢr(sh©¬))Ī┴╣╠Č©ųŲįņ┘M(f©©i)ė├ś╦(bi©Īo)£╩(zh©│n)Ęų┼õ┬╩

ĪĪĪĪD.╚²ę“╦žĘų╬÷Ę©ųąĄ─ķeų├─▄┴┐▓Ņ«É┼cČ■ę“╦žĘų╬÷Ę©ųąĄ──▄┴┐▓Ņ«ÉŽÓ═¼

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠ¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐╣╠Č©ųŲįņ┘M(f©©i)ė├║─┘M(f©©i)▓Ņ«É=╣╠Č©ųŲįņ┘M(f©©i)ė├īŹ(sh©¬)ļHöĄ(sh©┤)-╣╠Č©ųŲįņ┘M(f©©i)ė├ŅA(y©┤)╦ŃöĄ(sh©┤),Ż¼╦∙ęį,Ż¼▀xĒŚ(xi©żng)A▓╗š²┤_;╣╠Č©ųŲįņ┘M(f©©i)ė├ķeų├─▄┴┐▓Ņ«É=(╔·«a(ch©Żn)─▄┴┐-īŹ(sh©¬)ļH╣żĢr(sh©¬))Ī┴╣╠Č©ųŲįņ┘M(f©©i)ė├ś╦(bi©Īo)£╩(zh©│n)Ęų┼õ┬╩Ż¼╣╠Č©ųŲįņ┘M(f©©i)ė├─▄┴┐▓Ņ«É=(╔·«a(ch©Żn)─▄┴┐-īŹ(sh©¬)ļH«a(ch©Żn)┴┐ś╦(bi©Īo)£╩(zh©│n)╣żĢr(sh©¬))Ī┴╣╠Č©ųŲįņ┘M(f©©i)ė├ś╦(bi©Īo)£╩(zh©│n)Ęų┼õ┬╩,Ż¼╦∙ęį▀xĒŚ(xi©żng)Bš²┤_,Ż¼▀xĒŚ(xi©żng)D▓╗š²┤_;╣╠Č©ųŲįņ┘M(f©©i)ė├ą¦┬╩▓Ņ«É=(īŹ(sh©¬)ļH╣żĢr(sh©¬)-īŹ(sh©¬)ļH«a(ch©Żn)┴┐ś╦(bi©Īo)£╩(zh©│n)╣żĢr(sh©¬))Ī┴╣╠Č©ųŲįņ┘M(f©©i)ė├ś╦(bi©Īo)£╩(zh©│n)Ęų┼õ┬╩Ż¼▀xĒŚ(xi©żng)C▓╗š²┤_,ĪŻ

ĪĪĪĪ23.Ž┬┴ąĻP(gu©Īn)ė┌╗ņ║Ž│╔▒ŠąįæB(t©żi)Ęų╬÷Ą─šfĘ©ųą,Ż¼Õe(cu©░)š`Ą─╩Ū( )ĪŻ

ĪĪĪĪA.░ļūāäė(d©░ng)│╔▒Š┐╔ĘųĮŌ×ķ╣╠Č©│╔▒Š║═ūāäė(d©░ng)│╔▒Š

ĪĪĪĪB.čėŲ┌ūāäė(d©░ng)│╔▒Šį┌ę╗Č©śI(y©©)äš(w©┤)┴┐ĘČć·ā╚(n©©i)×ķ╣╠Č©│╔▒Š,Ż¼│¼▀^įōśI(y©©)äš(w©┤)┴┐┐╔ĘųĮŌ×ķ╣╠Č©│╔▒Š║═ūāäė(d©░ng)│╔▒Š

ĪĪĪĪC.ļA╠▌╩Į│╔▒Šį┌ę╗Č©śI(y©©)äš(w©┤)┴┐ĘČć·ā╚(n©©i)×ķ╣╠Č©│╔▒Š,Ż¼«ö(d©Īng)śI(y©©)äš(w©┤)┴┐│¼▀^ę╗Č©Ž▐Č╚Ż¼│╔▒Š╠°▄SĄĮą┬Ą─╦«ŲĮĢr(sh©¬),Ż¼ęįą┬Ą─│╔▒Šū„×ķ╣╠Č©│╔▒Š

ĪĪĪĪD.×ķ║å╗»öĄ(sh©┤)ō■(j©┤)╠Ä└Ē,Ż¼į┌ŽÓĻP(gu©Īn)ĘČć·ā╚(n©©i)Ū·ŠĆ│╔▒Š┐╔ęįĮ³╦Ų┐┤│╔ūāäė(d©░ng)│╔▒Š╗“░ļūāäė(d©░ng)│╔▒Š

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠ¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐čėŲ┌ūāäė(d©░ng)│╔▒Šį┌ę╗Č©śI(y©©)äš(w©┤)┴┐ĘČć·ā╚(n©©i)×ķ╣╠Č©│╔▒ŠŻ¼│¼▀^╠žČ©śI(y©©)äš(w©┤)┴┐ät│╔×ķūāäė(d©░ng)│╔▒Š,Ż¼╦∙ęį▀xĒŚ(xi©żng)B▓╗š²┤_,ĪŻ

ĪĪĪĪ24.╝ū╣½╦Šš²į┌ŠÄųŲŽ┬ę╗─ĻČ╚Ą─╔·«a(ch©Żn)ŅA(y©┤)╦ŃŻ¼Ų┌─®«a(ch©Żn)│╔ŲĘ┤µžø░┤ššŽ┬╝ŠČ╚õN┴┐Ą─10%░▓┼┼,ĪŻŅA(y©┤)ėŗ(j©¼)ę╗╝ŠČ╚║═Č■╝ŠČ╚Ą─õN╩█┴┐Ęųäe×ķ150╝■║═200╝■,Ż¼ę╗╝ŠČ╚Ą─ŅA(y©┤)ėŗ(j©¼)╔·«a(ch©Żn)┴┐╩Ū( )╝■ĪŻ

ĪĪĪĪA.145

ĪĪĪĪB.150

ĪĪĪĪC.155

ĪĪĪĪD.170

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠ¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐ŅA(y©┤)ėŗ(j©¼)╔·«a(ch©Żn)┴┐=ŅA(y©┤)ėŗ(j©¼)õN╩█┴┐+Ų┌─®«a(ch©Żn)│╔ŲĘ┤µžø-Ų┌│§«a(ch©Żn)│╔ŲĘ┤µžø=150+200Ī┴10%-150Ī┴10%=155(╝■),ĪŻę╗╝ŠČ╚Ą─Ų┌│§Š═╩Ū╔Ž─ĻĄ┌╦─╝ŠČ╚Ą─Ų┌─®,Ż¼╔Ž─ĻĄ┌╦─╝ŠČ╚Ų┌─®Ą─«a(ch©Żn)│╔ŲĘ┤µžø×ķĄ┌ę╗╝ŠČ╚õN╩█┴┐Ą─10%Ż¼╝┤150Ī┴10%,Ż¼╦∙ęįę╗╝ŠČ╚Ą─Ų┌│§«a(ch©Żn)│╔ŲĘ┤µžø╩Ū150Ī┴10%,ĪŻ

ĪĪĪĪ25.╝ū▓┐ķT╩Ūę╗éĆ(g©©)└¹ØÖųąą─ĪŻŽ┬┴ąžö(c©ói)äš(w©┤)ųĖś╦(bi©Īo)ųą,Ż¼ūŅ▀m║Žė├üĒįu(p©¬ng)ār(ji©ż)įō▓┐ķT▓┐ķTĮø(j©®ng)└ĒśI(y©©)┐āĄ─╩Ū( )ĪŻ

ĪĪĪĪA.▀ģļHžĢ½I(xi©żn)

ĪĪĪĪB.┐╔┐ž▀ģļHžĢ½I(xi©żn)

ĪĪĪĪC.▓┐ķTČÉŪ░Įø(j©®ng)ĀI└¹ØÖ

ĪĪĪĪD.▓┐ķT═Č┘Ył¾(b©żo)│Ļ┬╩

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠ¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ¬Ü(d©▓)╝ęĮŌ╬÷Ī┐▀ģļHžĢ½I(xi©żn)ø]ėą┐╝æ]▓┐ķTĮø(j©®ng)└Ē┐╔ęį┐žųŲĄ─┐╔┐ž╣╠Č©│╔▒Š,Ż¼╦∙ęį▓╗▀mę╦ū„×ķįu(p©¬ng)ār(ji©ż)▓┐ķTĮø(j©®ng)└ĒĄ─śI(y©©)┐ā;▓┐ķTČÉŪ░Įø(j©®ng)ĀI└¹ØÖ┐█│²┴╦▓╗┐╔┐ž╣╠Č©│╔▒Š,Ż¼ęį▓┐ķTČÉŪ░Įø(j©®ng)ĀI└¹ØÖū„×ķśI(y©©)┐ā?c©©)u(p©¬ng)ār(ji©ż)ę└ō■(j©┤)Ż¼┐╔─▄Ė³▀m║Žįu(p©¬ng)ār(ji©ż)įō▓┐ķTī”(du©¼)╣½╦Š└¹ØÖ║═╣▄└Ē┘M(f©©i)ė├Ą─žĢ½I(xi©żn),Ż¼Č°▓╗▀m║Žė┌▓┐ķTĮø(j©®ng)└ĒĄ─įu(p©¬ng)ār(ji©ż);▓┐ķT═Č┘Ył¾(b©żo)│Ļ┬╩╩Ū═Č┘Yųąą─Ą─śI(y©©)┐ā?c©©)u(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo),ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ūóĢ■(hu©¼)ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘįćŅ}╝░┤░ĖĮŌ╬÷(═Ļš¹ą▐ėå░µ)

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

- 2015ūóĢ■(hu©¼)ųĖī¦(d©Żo)

- ╔Ž░ÓūÕ┐╝╔·

- ┤¾²g╝░ŗīŗī╝ē(j©¬)┐╝╔·

- ╚½┬Ü┐╝╔·

- ŠC║ŽļAČ╬┐╝╔·

- ┴Ń╗∙ĄA(ch©│)┐╝╔·

- 2014├¹Ä¤³c(di©Żn)įu(p©¬ng)šµŅ}

- 2015ūóĢ■(hu©¼)ŠW(w©Żng)šn

- ĪČīÅėŗ(j©¼)ĪĘŠW(w©Żng)Įj(lu©░)šn│╠

- ĪČžö(c©ói)╣▄ĪĘŠW(w©Żng)Įj(lu©░)šn│╠

- ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘŠW(w©Żng)Įj(lu©░)šn│╠

- ĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘŠW(w©Żng)Įj(lu©░)šn│╠

- ĪČæ(zh©żn)┬įĪĘŠW(w©Żng)Įj(lu©░)šn│╠

- ĪČČÉĘ©ĪĘŠW(w©Żng)Įj(lu©░)šn│╠

- ūóĢ■(hu©¼)╗Ņäė(d©░ng)

- ┐╝║¾ėą¬ä(ji©Żng)?w©┤)„╬?/span>

- Æ▀ę╗Æ▀ ╬óą┼ĻP(gu©Īn)ūó¢|ŖW