�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> �v��ԇ�} >> ����

�������|�WС����ע�ԕ�Ӌ����ԇ�v�����}�ǿ������俼�r���ɻ�ȱ���Y�ϣ�ͨ�^�����}�Č���,�����H������ÿ�ƵĿ�ԇ����,��߀�����տ�ԇ���c(di��n)�ͳ��}˼·,�������rֵ�O��������С���鿼��������������2010��ע�ԕ�Ӌ����ԇ��ؔ��(w��)�ɱ���������Ŀ���}���𰸽�������Ӌ���}���֣�

2010��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ��ؔ��(w��)�ɱ���������Ŀԇ�}���𰸽���

(Ӌ���}����)

������,��Ӌ������}(���}��6С�},�����е�1С�}�����x�����Ļ�Ӣ�Ľ����ʹ�����Ľ��,����ߵ÷֞�6��;��ʹ��Ӣ�Ľ��,���ȫ��ʹ��Ӣ�ģ���ߵ÷֞�11��,����2С�}����6С�}�ʹ�����Ľ��,����2С�}����4С�}ÿС�}5�֣���5С�}�͵�6С�}��С�}6��,�����}����ߵ÷֞�38��,��Ҫ���г�Ӌ�㲽�E������������Ҫ��,��ÿ���E�\(y��n)��Ô�(sh��)���_��С��(sh��)�c(di��n)���λ,���ٷ�?j��n)?sh��)�����ʺͬF(xi��n)ֵϵ��(sh��)���_���f��֮һ,���ڴ��}���Ͻ��,���𰸌���ԇ�}���ϟoЧ��)

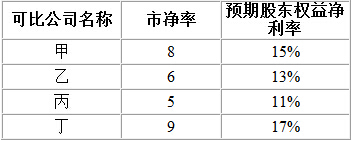

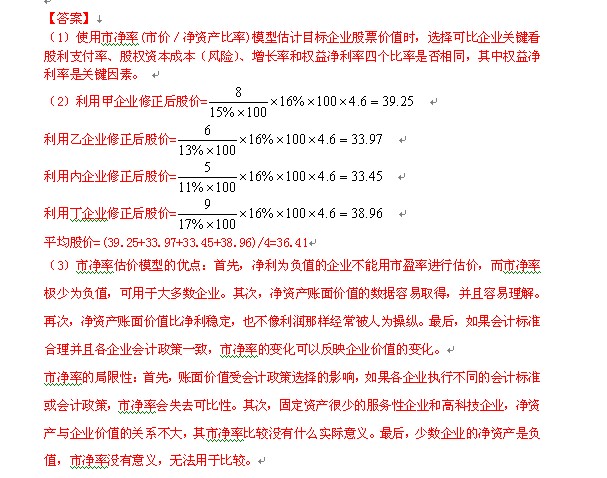

����1.A��˾��һ�������t(y��)���O(sh��)������й�˾,��ÿ�Ƀ��Y�a(ch��n)��4.6Ԫ,���A(y��)�ڹɖ|��(qu��n)���������16%����(d��ng)ǰ��Ʊ�r����48Ԫ,�����ˌ�A��˾��(d��ng)ǰ�Ƀr�Ƿ�ƫ�x�rֵ�M(j��n)���Д�,��Ͷ�Y���ռ�������4���ɱȹ�˾�����P(gu��n)��(sh��)��(j��)��

����Ҫ��

����(1)ʹ���Ѓ���(�Ѓr/���Y�a(ch��n)����)ģ��ӋĿ��(bi��o)��I(y��)��Ʊ�rֵ�r,������x��ɱ���I(y��)?

����(2)ʹ�������Ѓ��ʵĹɃrƽ����Ӌ��A��˾��ÿ�Ƀrֵ,��

����(3)�����Ѓ��ʹ��rģ�͵ă�(y��u)�c(di��n)�;����ԡ�

�����|�W���P(gu��n)朽ӣ�

����ԓ���c(di��n)�c����(x��)�}�ࡷ��9�v���^�}���}17��֪�R�c(di��n)����һ��,��

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ�o��(d��o)�Õ������p���^�P(gu��n)һ��P164Ӌ������}��4�}�������(n��i)������,��

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ�o��(d��o)�Õ������p���^�P(gu��n)����P133Ӌ������}��1�}�������(n��i)�����ơ�

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ����ԇ��ǰ��������}(��)��P35Ӌ������}��4�}�������(n��i)�����ơ�

����ԓ���c(di��n)�c��ؔ��(w��)�ɱ�����(2010) VIPģ�M��ԇ(һ)��Ӌ������}��4�}���������(n��i)������,��

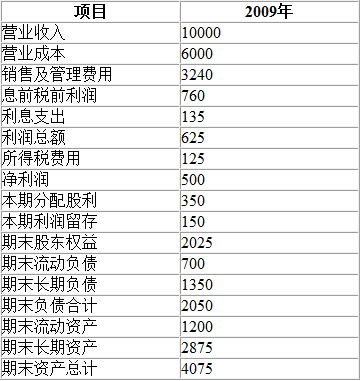

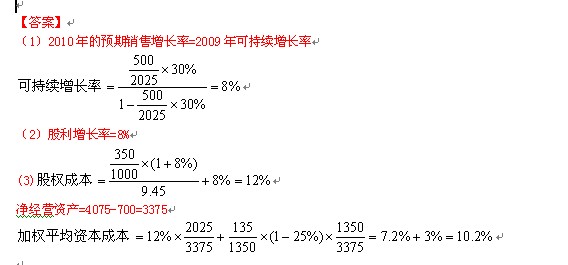

����2.B��˾��һ��������I(y��),��2009���ؔ��(w��)������P(gu��n)��(sh��)��(j��)���£�

������λ���fԪ

����B��˾�]�Ѓ�(y��u)�ȹɣ�Ŀǰ�l(f��)���������ͨ�ɞ�1000�f��,�����O(sh��)B��˾���Y�a(ch��n)ȫ���齛(j��ng)�I�Y�a(ch��n),������ؓ(f��)��ȫ���ǽ�(j��ng)�Iؓ(f��)�����L��ؓ(f��)��ȫ���ǽ���ؓ(f��)��,����˾Ŀǰ���_(d��)����(w��n)�����L��B(t��i),��δ����Ȍ��S��2009��Ľ�(j��ng)�IЧ�ʺ�ؔ��(w��)���߲�׃(���������l(f��)�¹ɺͻ�ُ��Ʊ)��������Ŀǰ������ˮƽ����Ҫ�ĕr��ȡ�ý��,����׃���N�ۃ����ʿ��Ժ��w�������ӵ�ؓ(f��)����Ϣ,��2009�����ĩ�L��ؓ(f��)������ȫ��ƽ��ؓ(f��)����2009�����Ϣ֧��ȫ�����L��ؓ(f��)��֧������Ϣ,����˾�m�õ����ö����ʞ�25%,��

����Ҫ��

����(1)Ӌ��B��˾2010����A(y��)���N�����L�ʡ�

����(2)Ӌ��B��˾δ�����A(y��)�ڹ������L��,��

����(3)���O(sh��)B��˾2010������ĹɃr��9.45Ԫ,��Ӌ��B��˾�Ĺə�(qu��n)�Y���ɱ��ͼә�(qu��n)ƽ���Y���ɱ���

�����|�W���P(gu��n)朽ӣ�

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ�o��(d��o)�Õ������p���^�P(gu��n)һ��P74Ӌ������}��2�}�������(n��i)������,��

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ�o��(d��o)�Õ������p���^�P(gu��n)һ��P77�C���}��2�}����һ��,��

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ�o��(d��o)�Õ������p���^�P(gu��n)����P61Ӌ������}��1�}����һ�¡�

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ�o��(d��o)�Õ������p���^�P(gu��n)�塷P29Ӌ������}��2�}�������(n��i)������,��

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ����ԇؔ��(w��)�ɱ�����ģ�Mԇ�}(һ) ��Ӌ������}��4�}�������(n��i)������,��

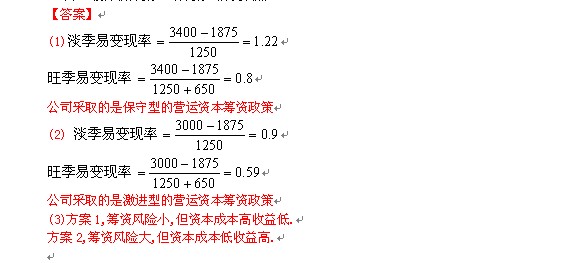

����3.C��I(y��)�����a(ch��n)��(j��ng)�I��������ռ��1250�fԪ�������Y�a(ch��n)��1875�fԪ�Ĺ̶��Y�a(ch��n);�����a(ch��n)��(j��ng)�I�߷���,�����~������650�fԪ�ļ���(ji��)�Դ�؛����,����I(y��)Ŀǰ�ЃɷN�I�\(y��n)�Y���I�Y������

��������1����(qu��n)���Y��,���L�ڂ���(w��)���l(f��)��ؓ(f��)��ʼ�K������3400�fԪ��������ڽ���ṩ�Y����Դ,��

��������2����(qu��n)���Y�����L�ڂ���(w��)���l(f��)��ؓ(f��)��ʼ�K������3000�fԪ,��������ڽ���ṩ�Y����Դ��

����Ҫ��

����(1)����÷���1,Ӌ��C��I(y��)�ڠI�I(y��)�߷��ں͠I�I(y��)�ȕr����׃�F(xi��n)��,���������ȡ�����ķN�I�\(y��n)�Y���I�Y����,��

����(2)����÷���2,Ӌ��C��I(y��)�ڠI�I(y��)�߷��ں͠I�I(y��)�ȕr����׃�F(xi��n)�ʣ��������ȡ�����ķN�I�\(y��n)�Y���I�Y����,��

����(3)���^��������1�c����2�ă�(y��u)ȱ�c(di��n),��

�����|�W���P(gu��n)朽ӣ�

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ�o��(d��o)�Õ������p���^�P(gu��n)һ��P465���}9�������(n��i)�����ơ�

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ�o��(d��o)�Õ������p���^�P(gu��n)����P381�C���}��2�}�������(n��i)������,��

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ�o��(d��o)�Õ������p���^�P(gu��n)����P381�C���}��3�}�������(n��i)������,��

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ�o��(d��o)�Õ������p���^�P(gu��n)�塷P255Ӌ������}��2�}����һ�¡�

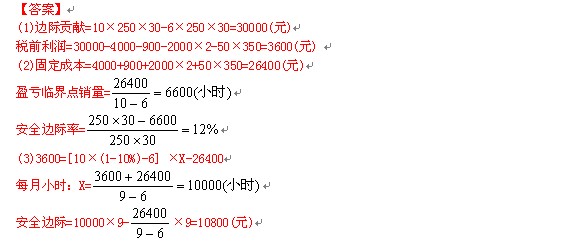

����4.D��I(y��)��˾�ڷ���(w��)סլ�^(q��)��(n��i)�_�O(sh��)��һ�Ҽ�������(w��)����,����סլ�^(q��)��(n��i)ס���ṩ��c(di��n)��������(w��),����������(w��)���Č���I(y��)��˾�F(xi��n)���k���÷������k��������ÿ�¹̶���?j��n)���I(y��)��˾���f�M(f��i),��ˮ��M(f��i),���Ԓ�M(f��i)�ȹ�Ӌ4000Ԫ������,����������(w��)����ÿ�°l(f��)�������̶��M(f��i)��900Ԫ,��

������������(w��)���ĬF(xi��n)��2�������ˆT��ؓ(f��)؟(z��)�� ��Ԓ,�������{(di��o)�ȼ��������Լ�������������,��ÿ��ÿ�¹̶����Y2000Ԫ;��Ƹ��������50�����������˹��Y��ȡ��н��Ӌ�r���Y��,��ÿ�˳�ÿ�¹̶����Y350Ԫ��,��ÿ�ṩ1С�r��������(w��)߀�ɫ@��6Ԫ�X,��

������������(w��)���İ��ṩ��������(w��)С�r��(sh��)�����ȡ�M(f��i)�ã�ĿǰÿС�r���M(f��i)10Ԫ,��ÿ��ƽ����250С�r�ļ�������(w��)����,��ÿ�°�30��Ӌ�㡣

��������(j��)Ŀǰ�������˵Ĕ�(sh��)��,����������(w��)����ÿ����ṩ360С�r�ļ�������(w��)�����˳�����ìF(xi��n)�з���(w��)����,����������(w��)���ĔM��ȡ���r10%�Ĵ��N��ʩ,���A(y��)Ӌ���r��ÿ��ļ�������(w��)����С�r��(sh��)�������ߡ�

����Ҫ��

����(1)Ӌ���ȡ���r��ʩǰ��������(w��)����ÿ�µ�߅�Hؕ�I(xi��n)�Ͷ�ǰ����,��

����(2)Ӌ���ȡ���r��ʩǰ��������(w��)����ÿ�µ�ӯ̝�R���c(di��n)�N�����Ͱ�ȫ߅�H��,��

����(3)���r��ÿ�¼�������(w��)�������ّ�(y��ng)�_(d��)������С�r�����r��ʩ���ǿ��е�?�˕r�İ�ȫ߅�H�Ƕ���?

�����|�W���P(gu��n)朽ӣ�

����ԓ���c(di��n)�c����(x��)�}�ࡷ��22�v���^�}���}10��֪�R�c(di��n)����һ��,��

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ�o��(d��o)�Õ������p���^�P(gu��n)һ��P362Ӌ������}��3�}����һ��,��

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ����ԇؔ��(w��)�ɱ�����ģ�Mԇ�}(��) ��Ӌ������}��2�}����һ�¡�

����5.E��˾���a(ch��n)���N��һ�N�a(ch��n)Ʒ,��ԓ�a(ch��n)Ʒ�Ć�λ׃�ӳɱ���60Ԫ,����λ�ۃr��80Ԫ����˾Ŀǰ����30�찴�l(f��)Ʊ���~�������������,��80%���(���N����Ӌ��,����ͬ)���������ڃ�(n��i)�������20%���ƽ���������ڝM��20�츶��,�����ڑ�(y��ng)���~����ջ���Ҫ֧��ռ�����~��5%�����~�M(f��i)�ã���˾ÿ����N������36000��,��ƽ����؛ˮƽ��2000��,��

�������˔U(ku��)���N����,���s��ƽ���լF(xi��n)��,����˾�M�dz���5/10��2/20,��n/30���ĬF(xi��n)���ۿ����ߡ�����ԓ���ߺ�,���A(y��)Ӌ�N����������15%,��40%��͕���10���(n��i)����,��30%��͕���20���(n��i)���20%��͕���30���(n��i)����,����10%���ƽ���������ڝM��20�츶��,�����ڑ�(y��ng)���~����ջ���Ҫ֧��ռ�����~��5%�����~�M(f��i)�á����˱��C���r��؛,��ƽ����؛ˮƽ����ߵ�24000���������l����׃,��

�������O(sh��)���L(f��ng)�UͶ�Y����͈���ʞ�12%,��һ�갴360��Ӌ��,��

����Ҫ��

����(1)Ӌ���׃�������ߺ�߅�Hؕ�I(xi��n),�����~�M(f��i)��,����(y��ng)���~�(y��ng)Ӌ��Ϣ����؛��(y��ng)Ӌ��Ϣ���F(xi��n)���ۿ۳ɱ���׃��,��

����(2)Ӌ���׃�������ߵă��p�棬���ش�E��˾�Ƿ�(y��ng)�Ƴ�ԓ�F(xi��n)���ۿ�����,��

�����|�W���P(gu��n)朽ӣ�

����ԓ���c(di��n)�c����(x��)�}�ࡷ��21�v���^�}���}28��֪�R�c(di��n)����һ�¡�

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ�o��(d��o)�Õ������p���^�P(gu��n)һ��P333���}10����һ��,��

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ�o��(d��o)�Õ������p���^�P(gu��n)һ��P342Ӌ������}��2�}�������(n��i)�����ơ�

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ�o��(d��o)�Õ������p���^�P(gu��n)һ��P343Ӌ������}��3�������(n��i)������,��

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ�o��(d��o)�Õ������p���^�P(gu��n)һ��P344Ӌ������}��5�������(n��i)������,��

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ�o��(d��o)�Õ������p���^�P(gu��n)����P283�C���}��1�}�������(n��i)������,��

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ�o��(d��o)�Õ������p���^�P(gu��n)�塷P179Ӌ������}��1�}����һ�¡�

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ�o��(d��o)�Õ������p���^�P(gu��n)�塷P179Ӌ������}��2�}����һ��,��

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ����ԇ��ǰ��������}(һ)��P8Ӌ������}��3�}�������(n��i)�����ơ�

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ����ԇؔ��(w��)�ɱ�����ģ�Mԇ�}(һ) ��Ӌ������}��1�}�������(n��i)������,��

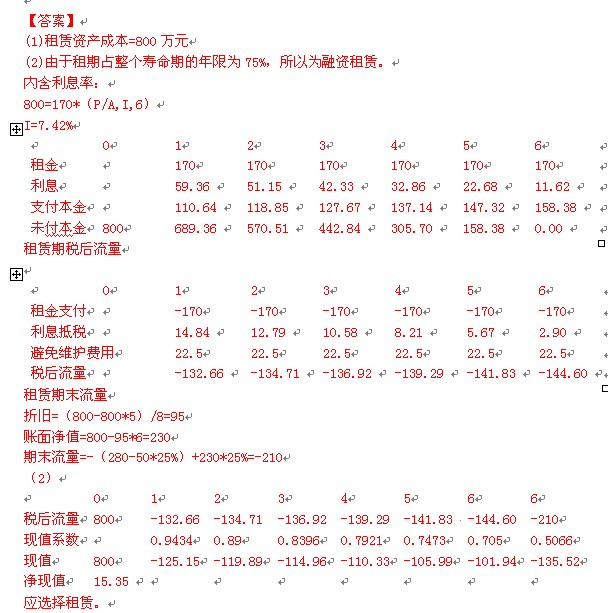

����6.��U(ku��)�����a(ch��n)Ҏ(gu��)ģ,��F(xi��n)��˾�M����һ�_��Ҫ���a(ch��n)�O(sh��)�䣬��(j��ng)����ԓ�Ͷ�Y�ă��ٕ�������,��ԓ�O(sh��)���A(y��)Ӌʹ��6��,����˾�����о�������ُ��߀��ͨ�^���Uȡ�á����P(gu��n)�Y�����£�

������r����ُ��ԓ�O(sh��)��,����Ҫ֧���I�r760�fԪ,������֧���\(y��n)ݔ�M(f��i)10�fԪ�����b�{(di��o)ԇ�M(f��i)30�fԪ,���������S���O(sh��)���ۿ����ޞ�8��,����ֱ����Ӌ�����f����ֵ�ʞ�5%,�����˱��C�O(sh��)��������\(y��n)�D(zhu��n),��ÿ����֧���S�o(h��)�M(f��i)��30�fԪ��6����O(sh��)���׃�F(xi��n)�rֵ�A(y��)Ӌ��280�fԪ,��

������������U��ʽȡ��ԓ�O(sh��)��,�����U��˾Ҫ�������ÿ��170�fԪ����ÿ����ĩ֧��,������6��,�����U�ڃ�(n��i)��������,�����U��˾ؓ(f��)؟(z��)�O(sh��)����\(y��n)ݔ�Ͱ��b�{(di��o)ԇ����ؓ(f��)؟(z��)���U�ڃ�(n��i)�O(sh��)��ľS�o(h��),�����U�ڝM�O(sh��)�����Й�(qu��n)���D(zhu��n),��

����F��˾ʹ�õ����ö����ʞ�25%����ǰ���(�Г�(d��n)��)���ʞ�8%,��ԓͶ�Y�Ŀ���Y���ɱ���12%,��

����Ҫ��

����(1)Ӌ�����U�Y�a(ch��n)�ɱ������U�ڶ���F(xi��n)������,�����U��ĩ�Y�a(ch��n)�Ķ���F(xi��n)������,��

����(2)Ӌ�����U��������������ُ�÷����ă��F(xi��n)ֵ�����Д�F��˾��(y��ng)��(d��ng)�x������ُ�÷���߀�����U����,��

�����|�W���P(gu��n)朽ӣ�

����ԓ���c(di��n)�c����(x��)�}�ࡷ��19�v���^�}���}17��֪�R�c(di��n)����һ��,��

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ�o��(d��o)�Õ������p���^�P(gu��n)һ��P317�C���}����һ�¡�

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ�o��(d��o)�Õ������p���^�P(gu��n)һ��P322Ӌ������}��2�}�������(n��i)������,��

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ�o��(d��o)�Õ������p���^�P(gu��n)����P261Ӌ������}��2�}�������(n��i)������,��

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ�o��(d��o)�Õ������p���^�P(gu��n)�塷P1165Ӌ������}��2�}����һ�¡�

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ����ԇ��ǰ��������}(��)��P21Ӌ������}��1�}�������(n��i)������,��

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ����ԇ��ǰ��������}(��)��P35�C���}��1�}�������(n��i)������,��

����ԓ���c(di��n)�c��2010��ע�ԕ�Ӌ����ԇؔ��(w��)�ɱ�����ģ�Mԇ�}(��)���C���}��1�}�������(n��i)�����ơ�

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2010ע�ԕ�Ӌ����ؔ��(w��)�ɱ����������}���𰸽���(���x�})

- ��һƪ���£� 2010ע�ԕ�Ӌ����ؔ��(w��)�ɱ����������}���𰸽���(�C���})

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖