�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> �v��ԇ�} >> ����

�������|�WС����ע�ԕ�Ӌ����ԇ�v�����}�ǿ������俼�r���ɻ�ȱ���Y��,��ͨ�^�����}�Č���,�����H������ÿ�ƵĿ�ԇ����,��߀�����տ�ԇ���c�ͳ��}˼·�������rֵ�O��,��������С���鿼��������������2010��ע�ԕ�Ӌ����ԇ��ؔ�ճɱ���������Ŀ���}���𰸽��������C���}���֣�

2010��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ��ؔ�ճɱ���������Ŀԇ�}���𰸽���

(�C���}����)

�����ġ��C���}(���}��2С�},����1С�}19��,����2С�}18��,����37�֡�Ҫ���г�Ӌ�㲽�E,������������Ҫ��,��ÿ���E�\��Ô�(sh��)���_��С��(sh��)�c���λ���ٷ֔�(sh��),�����ʺͬF(xi��n)ֵϵ��(sh��)���_���f��֮һ���ڴ��}���Ͻ��,���𰸌���ԇ�}���ϟoЧ,��)

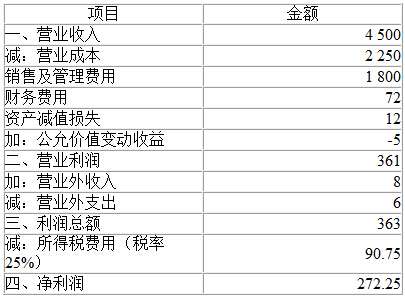

����1.G��˾��һ�����a(ch��n)��I(y��),��2009��ȵ��Y�a(ch��n)ؓ������������������ʾ��

�����Y�a(ch��n)ؓ����

�������Ɔ�λ��G��˾ 2009��12��31�� ��λ���fԪ

����������

�������Ɔ�λ��G��˾������������������2009�ꡡ����������������������λ���fԪ

����G��˾�]�Ѓ�(y��u)�ȹɣ�Ŀǰ�l(f��)���������ͨ�ɞ�500�f��,��2010�����ÿ�Ƀr���20Ԫ,����˾��؛���Y��ȫ���ǽ�(j��ng)�I��ӱ�����Y��,���L�ڑ������ǽ�(j��ng)�I���������L�ڑ�����;�������е��Y�a(ch��n)�pֵ�pʧ�ǽ�(j��ng)�I�Y�a(ch��n)�pֵ�����ēpʧ�����ʃrֵ׃��������ڽ����Խ����Y�a(ch��n)���ʃrֵ׃�Ӯa(ch��n)��������,��

����G��˾����ӔM�ø��M��ؔ�շ����w���u�r��˾��ؔ�ՠ�r�ͽ�(j��ng)�I�ɹ�,�����ռ�������ؔ�ձ��ʵ��ИI(y��)ƽ����(sh��)��(j��)��

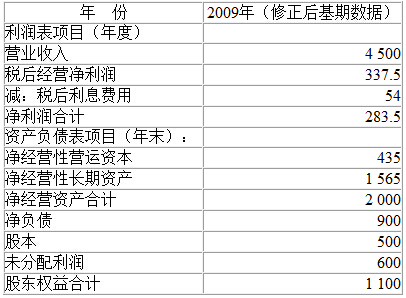

�������M��2010���ؔ���A�y,��G��˾��2009��ؔ�Ո���M��������������������Y��������ڔ�(sh��)��(j��),�����w��(n��i)�����£�

����G��˾2010����AӋ�N�����L�ʞ�8%,������(j��ng)�I�ԠI�\�Y��,������(j��ng)�I���L���Y�a(ch��n),������(j��ng)�I������ռ�N������İٷֱ��c2009��������Ļ��ڔ�(sh��)��(j��)��ͬ����˾����ʣ�������������,������������ڵ��Y���Y��(��ؓ/����(j��ng)�I�Y�a(ch��n))����2010���Ŀ���Y���Y��,����˾2010�겻�������l(f��)�¹�,����ǰ��������AӋ��8%���ٶ���˾��ĩ��ؓ������ȫ���ؓ��ˮƽ,����Ϣ�M�ø���(j��)��ĩ��ؓ�����AӋ��������Ӌ�㡣G��˾�m�õ����ö����ʞ�25%,���ә�ƽ���Y���ɱ���10%��

����Ҫ��

����(1)Ӌ��G��˾2009��ȵă���(j��ng)�I�Y�a(ch��n),����ؓ��,������(j��ng)�I�������ͽ��ړp��,��

����(2)Ӌ��G��˾2009��ȵă���(j��ng)�I�Y�a(ch��n)�����ʡ�������Ϣ��,����(j��ng)�I���,����ؔ�ոܗU,���ܗUؕ�I�ʺ͙�������ʣ��������������ʸ��ڻ�����ИI(y��)ƽ��ˮƽ��ԭ��,��

����(3)�AӋG��˾2010��ȵČ��w�F(xi��n)������,�����լF(xi��n)�������ə�F(xi��n)������,��

����(4)���G��˾2010�꼰�Ժ����ÿ��ĬF(xi��n)����������8%�ķ�(w��n)�����L��Ӌ����ÿ�ə��rֵ,�����Д�2010������Ĺɷݱ��߹�߀�DZ�����

������

����(1)����(j��ng)�I�Y�a(ch��n)=(3000-5-10)-(535+25+425)=2985-985=2000(�fԪ)

������ؓ��=(1900-985)-(5+10)=900(�fԪ)

��������(j��ng)�I������=272.25+(72+5)��(1-25%)=330(�fԪ)

������ǰ���ړp��=72+5=77(�fԪ)

����������ړp��=77��(1-25%)=57.75(�fԪ)

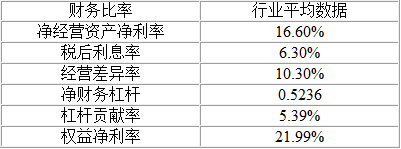

����(2)����(j��ng)�I�Y�a(ch��n)������=330/2000=16.5%

����������Ϣ��=57.75/900=6.42%

������(j��ng)�I���=16.5%-6.42%=10.08%

������ؔ�ոܗU=900/1100=81.82%

�����ܗUؕ�I��=10.08%��81.82%=8.25%

�������������=16.5%+8.25%=24.75%

�����cͬ�ИI(y��)��ș�������ʸ�,��ԭ�����ڃ�ؔ�ոܗU�ߡ�

����(3)���w�F(xi��n)������=337.5��(1+8%)-(2160-2000)=204.5(�fԪ)

�������լF(xi��n)������=77.76��(1-25%)-(972-900)=-13.68(�fԪ)

�����ə�F(xi��n)������=306.18-(1188-1100)=218.18(�fԪ)

����(4)���O�����Y���ɱ���K,���t��8%��(1-25%)��900/2000+K��1100/2000=10%

������ã������Y���ɱ�K=13.27%

�����ə��rֵ=218.18/(13.27%-8%)=4140.04(�fԪ)

����ÿ�ɹə��rֵ=4140.04/500=8.28(Ԫ)

����2010������ĹɃr20Ԫ����ÿ�ɹə��rֵ8.28Ԫ,��2010������ĹɃr���Ј��߹��ˡ�

�����|�W���P朽ӣ�

����ԓ���c�c�����}�ࡷ�ڶ��µڶ��v���^�}���}32,��33��֪�R�c����һ��,��

����ԓ���c�c�����}�ࡷ���������^�}���}16��֪�R�c����һ��,��

����ԓ���c�c��2010��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ�o���Õ������p���^�Pһ��P165�����¾C���}��2�}�������(n��i)����ͬ��

����ԓ���c�c��2010��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ�o���Õ������p���^�P����P134�����¾C���}��1�},��P44�ڶ���Ӌ���}��3�},��P46�ڶ��¾C���}��2�}�������(n��i)�����ơ�

����ԓ���c�c��2010��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ�o���Õ������p���^�P�塷P16�ڶ��¾C���}��1�},��P77�����¾C���}��2�}�������(n��i)�����ơ�

����ԓ���c�c��2010��ע�ԕ�Ӌ����ԇ��ǰ��������}(һ)��P12�C���}��2�}�������(n��i)����ͬ,��

����ԓ���c�c��2010��ע�ԕ�Ӌ����ԇ��ǰ��������}(��)��P55�C���}��1�}�������(n��i)������,��

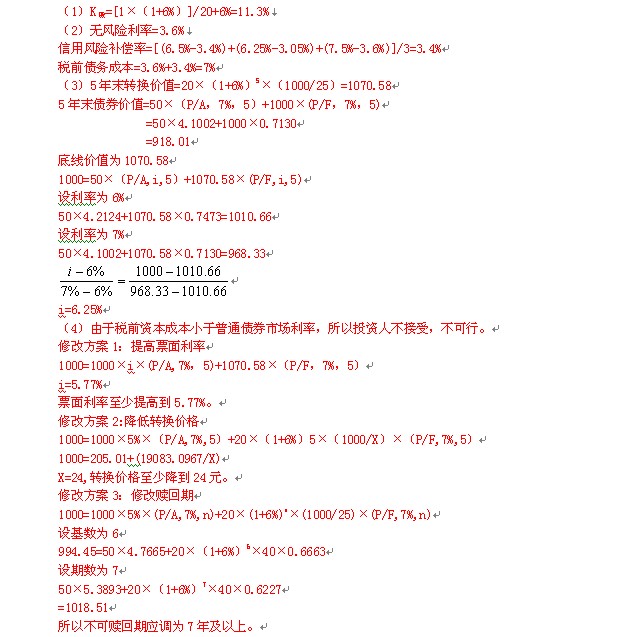

����2.H��˾��һ���߳��L�Ĺ�˾��Ŀǰÿ�Ƀr���20Ԫ,��ÿ�ɹ�����1Ԫ�������A�����L�ʞ�6%,��

������˾�F(xi��n)�ڼ���I���Y��5000�fԪ,���������������x������

��������1������Ŀǰ�Ѓr���l(f��)��Ʊ200�f�ɡ�

��������2��ƽ�r�l(f��)��10���ڵ��L�ڂ�ȯ,��Ŀǰ�°l(f��)�е�10����������ȯ�ĵ��������ʞ�3.6%,��H��˾�����ü��e��AAA����Ŀǰ���н���AAA����˾��ȯ��3�N,���@3�N��˾��ȯ���c�䵽���սӽ���������ȯ�ĵ������������±���ʾ��

��������3���l(f��)��10���ڵĿ��D�Q��ȯ����ȯ��ֵ��ÿ��1000Ԫ,��Ʊ�����ʞ�5%,��ÿ����ĩ��Ϣһ�Σ��D�Q�r���25Ԫ;�����H�؞�5��,��5�����D�Q��ȯ���H�r���1050Ԫ,���˺�ÿ���f�p10Ԫ�����O���L�U��ͨ��ȯ���Ј����ʞ�7%

����Ҫ��

����(1)Ӌ�㰴����1�l(f��)�й�Ʊ���Y���ɱ�,��

����(2)Ӌ�㰴�h���l(f��)�Ђ�ȯ�Ķ�ǰ�Y���ɱ�,��

����(3)����(j��)����3��Ӌ���5��ĩ���D�Q��ȯ�ĵ��rֵ����Ӌ�㰴�V���l(f��)�п��D�Q��ȯ�Ķ�ǰ�Y���ɱ�,��

����(4)�Д��3�Ƿ���в����ԭ���緽��3������,��Ո?zh��)�����N���еľ��w�Ľ��h(���磺Ʊ������������ߵ����٣��������ǿ��е�,���İl(f��)�з����r,����ȯ����ֵ,�����ޡ���Ϣ��ʽ�����ܸ�׃,�������H���ڵĸ�׃�������С��λ,���H�r��Ĵ_����ʽ��׃��)

�����𰸣�

�����|�W���P朽ӣ�

����ԓ���c�c�����}�ࡷ��ʮ���µڶ��v���^�}���}18��ͬ,��

����ԓ���c�c��2010��ע�ԕ�Ӌ��ȫ���y(t��ng)һ��ԇ�o���Õ������p���^�Pһ��P321��ʮ����Ӌ���}��1�}�������(n��i)�����ơ�

����ԓ���c�c��2010��ע�ԕ�Ӌ����ԇ��ǰ��������}(һ)��P7Ӌ���}��1�}�������(n��i)����ͬ,��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2010ע�ԕ�Ӌ����ؔ�ճɱ����������}���𰸽���(Ӌ���})

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖