�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> �v��ԇ�} >> ����

2009ע��(c��)��(hu��)Ӌ(j��)����ԇ�����������}���𰸽���(Ӌ(j��)���})

�������|�WС����ע��(c��)��(hu��)Ӌ(j��)����ԇ�v�����}�ǿ������俼�r(sh��)���ɻ�ȱ���Y��,��ͨ�^(gu��)��(du��)���}�Č�(zhu��n)�У����H������ÿ�ƵĿ�ԇ����,��߀�����տ�ԇ���c(di��n)�ͳ��}˼·,�������r(ji��)ֵ�O��,��������С���鿼��������������2009��ע��(c��)��(hu��)Ӌ(j��)����ԇ����������Ŀ���}���𰸽�������Ӌ(j��)���}���֣�

2009��ע��(c��)��(hu��)Ӌ(j��)��ȫ��(gu��)�y(t��ng)һ��ԇ����������Ŀԇ�}���𰸽���

(Ӌ(j��)���}����)

��������Ӌ(j��)���}(���}��5С�},��ÿС�}6��,����30�֡�Ҫ���г�Ӌ(j��)�㲽�E,��ÿ���E�\(y��n)��Ô�(sh��)���_��С��(sh��)�c(di��n)���λ,���ڴ��}���Ͻ�𣬴���ԇ�}���ϟo(w��)Ч,��)

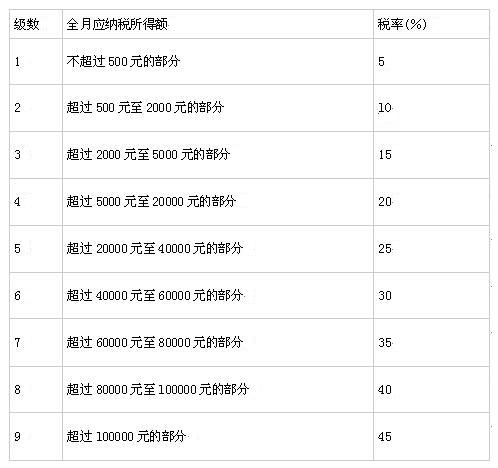

����1.�҇�(gu��)�����������(gu��)��(n��i)ij��I(y��)��(j��)���g(sh��)�ˆT,��2008��3��12��������r���£�

����(1)ÿ��ȡ�ù�н����8 400Ԫ��

����(2)3���D(zhu��n)2006��ُ(g��u)�I(m��i)�������Ҿ��b����һ�ף��ۃr(ji��)230�f(w��n)Ԫ,���D(zhu��n)�^(gu��)����֧�������P(gu��n)���M(f��i)l3.8�f(w��n)Ԫ,��ԓ���ݵ�ُ(g��u)�M(j��n)�r(ji��)��l00�f(w��n)Ԫ��ُ(g��u)���^(gu��)����֧�������P(gu��n)���M(f��i)��3�f(w��n)Ԫ,�����ж��M(f��i)֧����ȡ�úϷ��{�C,��

����(3)6�����ṩ��Ҫ�������f(xi��)���������T(m��n)����ij�ش�(j��ng)��(j��)����,���@�ù������T(m��n)��(ji��ng)��2�f(w��n)Ԫ,����ȡ�ù������T(m��n)�ṩ�ī@��(ji��ng)�C�����ϡ�

����(4)9���څ���ij�̈�(ch��ng)�M�����Ъ�(ji��ng)�N(xi��o)�ۻ��(d��ng)��,���Ъ�(ji��ng)���ù�Ӌ(j��)�r(ji��)ֵ30 000Ԫ,�������е�10 000Ԫͨ�^(gu��)�н��������ڹ����Ծ�ٛ(z��ng)��

����(5)10�����е�һ�(xi��ng)����(w��)��(zhu��n)�����g(sh��)�ṩ�o����ij��˾ʹ��,��һ����ȡ�����S��(qu��n)ʹ���M(f��i)����60 000Ԫ,��ԓ�(xi��ng)�������ھ����U�{��(g��)�����ö�7 800Ԫ��

��������

�������Y,��н�����Â�(g��)�����ö����ʱ�

����Ҫ����(j��)�����Y��,������������̖(h��o)Ӌ(j��)��ش���(w��n)�}��ÿ��(w��n)��Ӌ(j��)�����Ӌ(j��)��(sh��),��

����(1)Ӌ(j��)��3��12�¹�н���둪(y��ng)�U�{�Ă�(g��)�����ö�,��

����(2)Ӌ(j��)���D(zhu��n)�������Ñ�(y��ng)�U�{�Ă�(g��)�����ö���

����(3)Ӌ(j��)��Ĺ������T(m��n)�@�õĪ�(ji��ng)��(y��ng)�U�{�Ă�(g��)�����ö�,��

����(4)Ӌ(j��)���Ъ�(ji��ng)���Ñ�(y��ng)�U�{�Ă�(g��)�����ö�,��

����(5)Ӌ(j��)��ľ���ȡ�õ����S��(qu��n)ʹ���M(f��i)���҇�(gu��)�U�{��(g��)�����ö��r(sh��)���Կ۳��Ķ������~��

����(6)Ӌ(j��)��ľ���ȡ�õ����S��(qu��n)ʹ���M(f��i)���҇�(gu��)��(sh��)�H��(y��ng)�U�{�Ă�(g��)�����ö�,��

�����������𰸡�

����(1)[(8400-2000)��20%-375]

������10=9050Ԫ

����(2)(230-100-13.8-3)��20%=22.64(�f(w��n)Ԫ)

����(3)�ⶐ

����(4)���~=30000��30%=9000(Ԫ)

������(y��ng)�{��=(30000-9000)��20%=4200(Ԫ)

����(5)60000*(1-20%)��20%=9600(Ԫ)

����(6)9600-7800=1800(Ԫ)

���������c(di��n)��ʾ�����}�漰�Ŀ��c(di��n),���c�|�W�o��(d��o)��(sh��)���p���^(gu��)�P(gu��n)һ��P314�(y��)�C���}��1��(g��)���c(di��n)һ�¡��c���p���^(gu��)�P(gu��n)һ��415�(y��)�C���}��3��(g��)��һģһ��,��

����2.ij��˾��Ҫ���½������̙C(j��)е�����a(ch��n)����,��2008��l(f��)�����I(y��)��(w��)��

����(1)��ӆ䓲IJ�ُ(g��u)��ͬһ��,����ُ(g��u)���~8 000�f(w��n)Ԫ;��ӆ��؛�Q؛��ͬһ��,���Î�(k��)���3 000�f(w��n)ԪA��䓲ēQȡ��(du��)����ͬ���~��8��䓲�;��ӆ�N(xi��o)�ۺ�ͬһ�ݣ��N(xi��o)�۽��~l5 000�f(w��n)Ԫ,��

����(2)��˾�������з���ӆ��,���҃ɷݼӹ��Д���ͬ����ͬ�s������ί�з��ṩ��Ҫ����(���~300�f(w��n)Ԫ),�����з�ֻ�ṩ�o������(���~20�f(w��n)Ԫ),�����з�����ȡ�ӹ��M(f��i)50�f(w��n)Ԫ;�Һ�ͬ�s���������з��ṩ��Ҫ����(���~200�f(w��n)Ԫ)����ȡ�ӹ��M(f��i)40�f(w��n)Ԫ��

����(3)��˾�������з���ӆ���g(sh��)�_(k��i)�l(f��)��ͬһ�ݣ���ͬ�s�������g(sh��)�_(k��i)�l(f��)���~��Ӌ(j��)1 000�f(w��n)Ԫ,�������о��_(k��i)�l(f��)�M(f��i)���c��(b��o)����~֮�Ȟ�3��1,��

����(4)��˾����а�����ӆ�������b���̳а���ͬһ�ݣ��а����~300�f(w��n)Ԫ,����˾�S�������е�100�f(w��n)Ԫ�I(y��)��(w��)�ְ��o��һ��λ,������ӆ���P(gu��n)��ͬ��

����(5)��˾������(sh��)���Y��2 000�f(w��n)Ԫ,���Y�����e500�f(w��n)Ԫ,��

����(6)��˾���������~��10����

����(�f(shu��)����ُ(g��u)�N(xi��o)��ͬ,���ӹ��Д���ͬ,�����g(sh��)��ͬ���������b���̳а���ͬ��ӡ�������ʷքe��0.3��,��0.5��,��0.3�롢0.3��;�I(y��ng)�I(y��)�~����ӡ�����ʷ֞�0.5���ÿ��5Ԫ�ɷN)

����Ҫ����(j��)�����Y��,������������̖(h��o)Ӌ(j��)��ش���(w��n)�},��ÿ��(w��n)��Ӌ(j��)�����Ӌ(j��)��(sh��)��

����(1)��˾2008�꺞ӆ��ُ(g��u)�N(xi��o)��ͬ��(y��ng)�U�{��ӡ����,��

����(2)��˾2008�꺞ӆ�ļӹ��Д���ͬ��(y��ng)�U�{��ӡ����,��

����(3)��˾2008�꺞ӆ�ļ��g(sh��)��ͬ��(y��ng)�U�{��ӡ������

����(4)��˾2008�꺞ӆ�Ľ������b���̳а���ͬ��(y��ng)�U�{��ӡ����,��

����(5)��˾2008������ӛ�d�Y��ĠI(y��ng)�I(y��)�~����(y��ng)�U�{��ӡ����,��

����(6)��˾2008�ꆢ�������~����(y��ng)�U�{��ӡ������

�����������𰸡�

����(1)(8000+3000��2+15000)��0.0003��10000=87000(Ԫ)

����(2)(20+50+40)��0.0005��10000+200��0.0003��10000=1150(Ԫ)

����(3)1000/4��0.0003��10000=750(Ԫ)

����(4)(300+100)��0.0003��10000=1200(Ԫ)

����(5)(2000+500)��0.0005��10000=12500(Ԫ)

����(6)10��5=50(Ԫ)

���������c(di��n)��ʾ�����}�漰�Ŀ��c(di��n),���c�|�W�o��(d��o)��(sh��)���p���^(gu��)�P(gu��n)һ��P402�(y��)Ӌ(j��)���}��4��(g��)���c(di��n)һ��,��ͬ�r(sh��)���p���^(gu��)�P(gu��n)һ��P231�(y��)7��8;P235�(y��)Ӌ(j��)��1,�����p���^(gu��)�P(gu��n)�ġ�P36�(y��)4�Ⱥ��w��ԓ�}Ŀ����֪�R(sh��)�c(di��n),��

����3.ij�����a(ch��n)��I(y��)(���º�(ji��n)�Q(ch��ng)����I(y��))����ֵ��һ��{���ˣ�2009��7�°l(f��)�����I(y��)��(w��)��

����(1)��ij���ƌ�(zhu��n)�u(m��i)���N(xi��o)�ۼZʳ��20��,���_(k��i)����ͨ�l(f��)Ʊ,��ȡ�ú�������200�f(w��n)Ԫ������ȡƷ��ʹ���M(f��i)50�f(w��n)Ԫ,�����b�����20�f(w��n)Ԫ,��

����(2)�ṩl0�f(w��n)Ԫ��ԭ����ί������I(y��)�ӹ�ɢ�bˎ��l 000����ջؕr(sh��)������I(y��)֧��������ֵ���ļӹ��M(f��i)l�f(w��n)Ԫ,������I(y��)�Ѵ��մ��U���M(f��i)��,��

����(3)ί�мӹ��ջغ�����900����ɢ�bˎ���^�m(x��)�ӹ���ƿ�bˎ��1 800ƿ,����ÿƿ�������ۃr(ji��)l00Ԫͨ�^(gu��)�Ǫ�(d��)�������T(m��n)�в��N(xi��o)���ꮅ����ʣ��100����ɢ�bˎ�����鸣���ֽo��,��ͬ�(l��i)ˎ�ƵIJ������N(xi��o)�ۃr(ji��)��ÿ����150Ԫ,��

����(�f(shu��)����ˎ�Ƶ����M(f��i)�����ʞ�l0%���Ƶ����M(f��i)�����ʞ�20%��n 0.5Ԫ/500��)

����Ҫ����(j��)�����Y��,������������̖(h��o)Ӌ(j��)��ش���(w��n)�},��ÿ��(w��n)��Ӌ(j��)�����Ӌ(j��)��(sh��)��

����(1)Ӌ(j��)�㱾�¼���I(y��)��?q��)��u(m��i)���N(xi��o)�۰Ƒ�(y��ng)�U�{���M(f��i)��,��

����(2)Ӌ(j��)������I(y��)�Ѵ��մ��U���M(f��i)��,��

����(3)Ӌ(j��)�㱾�¼���I(y��)�N(xi��o)��ƿ�bˎ�Ƒ�(y��ng)�U�{���M(f��i)����

����(4)Ӌ(j��)�㱾�¼���I(y��)�ֽo��ɢ�bˎ�Ƒ�(y��ng)�U�{���M(f��i)��,��

�����������𰸡�

����(1)20��1000+(200+50+20)/(1+17%)��10000��20%=481538.46(Ԫ)

����(2)(100000+10000)/(1-10%)��10%=12222.22(Ԫ)

����(3)100��1800��10%=18000(Ԫ)

����(4)0

���������c(di��n)��ʾ�����}�漰�Ŀ��c(di��n),���c�|�W�o��(d��o)��(sh��)���p���^(gu��)�P(gu��n)һ��P91�(y��)Ӌ(j��)���}��1��(g��)���c(di��n)һ�¡����}��ģ�M��ԇ��ģ�Mԇ�}һ��һ��Ӌ(j��)���}���c(di��n)һ��,��ԓ�}Ŀ�c�,���һ��(j��)���һ�}���c(di��n)һ�¡�

����4.ij����(w��)��˾��Ҫ���������YԴ�н����(w��),��2009��2�·ݰl(f��)�����I(y��)��(w��)��

����(1)����ij�ù���λ��ί�а��ńڄ�(d��ng)��,��ȡ��ԓ��λ֧���ăr(ji��)�Ӌ(j��)50�f(w��n)Ԫ������,��40�f(w��n)Ԫ����֧���ڄ�(d��ng)���Ĺ��Y�����(hu��)���U(xi��n)�M(f��i),��2�f(w��n)Ԫ����֧���ڄ�(d��ng)����ס�����e��

����(2)�ṩ�����YԴ��ԃ(x��n)����(w��)ȡ������40�f(w��n)Ԫ,��

����(3)�ṩ��(hu��)�h����(w��)ȡ������30�f(w��n)Ԫ,��

����(4)���Ї�(gu��)����(n��i)���ܾ�����I(y��)���h(yu��n)�̘I(y��)��(w��)ָ��(d��o)(������I(y��)δ���ˁ�(l��i)�A)��֧���M(f��i)��20�f(w��n)Ԫ,��

����(5)���oij��λ,����ͬ���y���J��������ȡ�Y��ռ���M(f��i)10�f(w��n)Ԫ��

����(6)�D(zhu��n)���ܵւ����õ�һ̎���a(ch��n),��ȡ������800�f(w��n)Ԫ,���ւ��r(sh��)ԓ���a(ch��n)���r(ji��)500

�����f(w��n)Ԫ��

����Ҫ����(j��)�����Y��,������������̖(h��o)Ӌ(j��)��ش���(w��n)�},��ÿ��(w��n)��Ӌ(j��)�����Ӌ(j��)��(sh��)��

����(1)Ӌ(j��)�����а��ńڄ�(d��ng)���I(y��)��(w��)��(y��ng)�U�{�ĠI(y��ng)�I(y��)��,��

����(2)Ӌ(j��)�㹩�����YԴ��ԃ(x��n)����(w��)��(y��ng)�U�{�ĠI(y��ng)�I(y��)��,��

����(3)Ӌ(j��)���ṩ��(hu��)�h����(w��)��(y��ng)�U�{�ĠI(y��ng)�I(y��)��,��

����(4)Ӌ(j��)����ܾ�����I(y��)�h(yu��n)�̘I(y��)��(w��)ָ��(d��o)�����M(f��i)�Ñ�(y��ng)���۴��U�ĠI(y��ng)�I(y��)��,��

����(5)Ӌ(j��)����ȡ���Y��ռ���M(f��i)��(y��ng)�U�{�ĠI(y��ng)�I(y��)����

����(6)Ӌ(j��)���D(zhu��n)���a(ch��n)��(y��ng)�U�{�ĠI(y��ng)�I(y��)����

�����������𰸡�

����(1)(50-40-2)��5%=0.4(�f(w��n)Ԫ)

����(2)40��5%=2(�f(w��n)Ԫ)

����(3)30��5%=1.5(�f(w��n)Ԫ)

����(4)20��5%=1(�f(w��n)Ԫ)

����(5)10��5%=0.5(�f(w��n)Ԫ)

����(6)(800-500)��5%=15(�f(w��n)Ԫ)

���������c(di��n)��ʾ�����}�漰�Ŀ��c(di��n),���c�|�W�o��(d��o)��(sh��)���p���^(gu��)�P(gu��n)һ��123�(y��)Ӌ(j��)���}��1��(g��)���c(di��n)һ��,��

����5.ij���خa(ch��n)�_(k��i)�l(f��)��˾��2008��6����һ������ʹ�Ù�(qu��n)������(j��)����֧ͬ���D(zhu��n)���r(ji��)��8 000�f(w��n)Ԫ,����(d��ng)���k������ʹ���C��֧�������P(gu��n)���M(f��i),����2008��7������2009��6��ĩ��ԓ���خa(ch��n)�_(k��i)�l(f��)��˾ʹ��������60%(����40%��δʹ��)����e�_(k��i)�l(f��)����һ����(xi��)�֘Dz�ȫ���N(xi��o)��,������(j��)�N(xi��o)�ۺ�ͬ��Ӌ(j��)ȡ���N(xi��o)������18 000�f(w��n)Ԫ,�����_(k��i)�l(f��)�^(gu��)���У�����(j��)�����а���֧ͬ���o������˾�Ąڄ�(w��)�M(f��i)�Ͳ����M(f��i)��Ӌ(j��)6 200�f(w��n)Ԫ,���_(k��i)�l(f��)�N(xi��o)�����g�l(f��)�������M(f��i)��700�f(w��n)Ԫ,���N(xi��o)���M(f��i)��400�f(w��n)Ԫ����Ϣ�M(f��i)��500�f(w��n)Ԫ(ֻ��70%�܉��ṩ���ڙC(j��)��(g��u)���C��),��

����(�f(shu��)������(d��ng)?sh��)��m�õij��оS�o(h��)���O(sh��)�����ʞ�5%;�����M(f��i)���������ʞ�3%;�������ʞ�3%;ُ(g��u)�N(xi��o)��ͬ�m�õ�ӡ�������ʞ�O.3��;�a(ch��n)��(qu��n)�D(zhu��n)�ƕ�(sh��)��(j��)�m�õ�ӡ�������ʞ�0.5��,�������_(k��i)�l(f��)�M(f��i)�ÿ۳�������4%)

����Ҫ����(j��)�����Y�ϣ�����������̖(h��o)Ӌ(j��)��ش���(w��n)�},��ÿ��(w��n)��Ӌ(j��)�����Ӌ(j��)��(sh��),��

����(1)Ӌ(j��)��ԓ���خa(ch��n)�_(k��i)�l(f��)��˾��(y��ng)�U�{��ӡ������

����(2)Ӌ(j��)��ԓ���خa(ch��n)�_(k��i)�l(f��)��˾������ֵ�~�r(sh��)�ɿ۳��ĵr(ji��)�������,��

����(3)Ӌ(j��)��ԓ���خa(ch��n)�_(k��i)�l(f��)��˾������ֵ�~�r(sh��)�ɿ۳��ĠI(y��ng)�I(y��)��,�����оS�o(h��)���O(sh��)���ͽ����M(f��i)���ӡ�

����(4)Ӌ(j��)��ԓ���خa(ch��n)�_(k��i)�l(f��)��˾������ֵ�~�r(sh��)�ɿ۳����_(k��i)�l(f��)�M(f��i)��,��

����(5)Ӌ(j��)��ԓ���خa(ch��n)�_(k��i)�l(f��)��˾�N(xi��o)�ی�(xi��)�֘Ǒ�(y��ng)�U������ֵ������ֵ�~,��

����(6)Ӌ(j��)��ԓ���خa(ch��n)�_(k��i)�l(f��)��˾�N(xi��o)�ی�(xi��)�֘Ǒ�(y��ng)�U�{��������ֵ����

�����������𰸡�

����(1)(8000+18000)��0.5��+6200��0.3��+5��10000=14.86(�f(w��n)Ԫ)

����(2)8000��(1+3%)��60%=4944(�f(w��n)Ԫ)

����(3)18000��5%��(1+5%+3%)=972(�f(w��n)Ԫ)

����(4)500��70%+(4944+6200)��4%=795.76(�f(w��n)Ԫ)

����(5)18000-4944-6200-972-795.76-(4944+6200)��20%=18000-15140.56=2859.44(�f(w��n)Ԫ)

����(6)2859.44/15140.56=18.89%

������(y��ng)�{������ֵ��=2859.44��30%=857.83(�f(w��n)Ԫ)

�������,����}��(ji��n)�κܶ�,��

���������c(di��n)��ʾ�����}�漰�Ŀ��c(di��n)���c�|�W�o��(d��o)��(sh��)���p���^(gu��)�P(gu��n)һ��414�(y��)Ӌ(j��)���}���Ă�(g��)��һģһ��,��

�������Ҵ��}��ģ�M��ԇ�е�ģ�Mԇ�}����Ӌ(j��)���}���Ă�(g��),��ģ�Mԇ�}���е��Ă�(g��)��һģһ�ӡ�

����ͬ�r(sh��)���}��ģ�M��ԇ�е�ģ�Mԇ�}��Ӌ(j��)���}���傀(g��)���@�˵�һ��,��

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һƪ���£� 2009ע��(c��)��(hu��)Ӌ(j��)����ԇ�����������}���𰸽���(���x�})

- ��һƪ���£� �](m��i)����

-

2009ע��(c��)��(hu��)Ӌ(j��)����ԇ�����������}���𰸽���(���x��

2009ע��(c��)��(hu��)Ӌ(j��)����ԇ�����������}���𰸽���(���x��

2009ע��(c��)��(hu��)Ӌ(j��)����ԇ��ؔ(c��i)��(w��)�ɱ����������}���𰸡�

2009ע��(c��)��(hu��)Ӌ(j��)����ԇ��ؔ(c��i)��(w��)�ɱ����������}���𰸡�

2009ע��(c��)��(hu��)Ӌ(j��)����ԇ��ؔ(c��i)��(w��)�ɱ����������}���𰸡�

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)