�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> �v��ԇ�} >> ����

2012ע��(c��)��(hu��)Ӌ(j��)���C���A��ԇ�}���𰸽�����B����

��������(d��o)�x���ԏ�2012��ע��(c��)��(hu��)Ӌ(j��)����ԇ�ĸ��C(j��)��,���҂�Ҫ�m��(y��ng)�C(j��)���h(hu��n)��,����������X�ϴ��}�ļ��ɡ�������2012ע��(c��)��(hu��)Ӌ(j��)���C���A�ο�ԇԇ�}��B����,�������Ж|�W��(hu��)Ӌ(j��)�ھ���(d��)�Ҵ𰸽�������ע��(hu��)�C���A�ο�����x������2013ע��(hu��)�C���A�ο�ԇ�r(sh��)�g��9��28��,���A(y��)ף��λ�C���A�ο����p���^�P(gu��n),��

|

2012���ע��(c��)��(hu��)Ӌ(j��)����ԇ�C���A��ԇ�}��B����Ŀ� | ||||

2012���ע��(c��)��(hu��)Ӌ(j��)����ԇ�C���A��

�I(y��)�����C�Ϝy(c��)ԇһ(B��)

�����Y��(һ)��

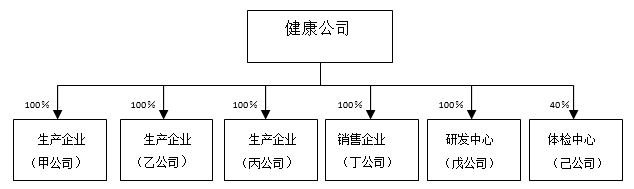

��������ˎ�I(y��)�ɷ�����˾(���º�(ji��n)�Q������˾)����һ�ҬF(xi��n)���������t(y��)ˎ���й�˾,��������˾��Ҫ���»��W(xu��)ԭ��ˎ,���t(y��)ˎ�Ƅ����t(y��)����е���аl(f��)�����a(ch��n)���N��,����Ҫ�a(ch��n)Ʒ���ί���Ѫ�ܼ���,�����Ը�������ϵ�y(t��ng)������ˎ�������12�NˎƷ���J(r��n)�����(gu��)�Ҽ�(j��)��ˎ,��������˾�������a(ch��n)����ˎƷ��ͨ�^GMP�J(r��n)�C,����U(ku��)��(j��ng)�I(y��ng)Ҏ(gu��)ģ��������˾�M��2012���M(j��n)�������Y,��

����2011���,�����ڸ�(j��ng)��(zh��ng)��(du��)���Ƴ��˯�Ч���õ����ˎ�������˾һ���ί�����ϵ�y(t��ng)��������Ҫ�a(ch��n)Ʒ����UˎƷ���N���~����½�,��������˾2011���һ���ȠI(y��ng)�I(y��)�����h(yu��n)�����A(y��)��,������Ť�D(zhu��n)�j��(sh��)��2011��6�½�����˾���_�R�r(sh��)�ɖ|���(hu��)����(zh��n)���Q�˹����,�����¹�������_(d��)��2011����2013��ÿ���N���~���L(zh��ng)������20%��Ŀ��(bi��o),�������_(t��i)������(y��ng)�ļ���(l��)��ʩ��

����������˾�¹�������κ�,����(du��)�I(y��ng)�Nģʽ�M(j��n)����һϵ�е��{(di��o)��,�����а������ڇ�(gu��)��(n��i)���ɴ����ͳ������O(sh��)�N���k��̎���O(sh��)�����D(zhu��n)�}��;��Ƹ�I(y��ng)�N�ˆT;��ߠI(y��ng)�N�M(f��i)�Ø�(bi��o)��(zh��n)���ɠI(y��ng)�N�ˆTؓ(f��)؟(z��)���P(gu��n)�I(y��ng)�N�M(f��i)�õĽ�(j��ng)�M(f��i)��Ո(q��ng),��ʹ�ú͈�(b��o)�N,��2011���°��꣬������˾��(gu��)��(n��i)ˎƷ�N���~��˿������L(zh��ng),������,�������M(j��n)һ���_�ؚW���Ј�(ch��ng)��2011��8��,��������˾�cһ�ҚW��������ˎƷ��ͨ��I(y��)����˹��˾��ӆ�˴��N�f(xi��)�h,���W�^(q��)���N���~���ȡ�����^�����L(zh��ng)���������N�ۻؿ���ٶ��^��,��

�����ܵ�2011���ϰ�����Ҫԭ���ϝq�r(ji��)��Ӱ�,��������˾��Ҫ�a(ch��n)Ʒ�����a(ch��n)�ɱ����F(xi��n)���^����ȵ�������

����2011�꽡����˾���аl(f��)�ί����Ը���ˎ��Ͷ�����^�ཛ(j��ng)�M(f��i),��ͬ�r(sh��)Ҳ�@���˴����������a(b��)��,��

����2011��7��,���Cȯ�O(ji��n)�ܙC(j��)��(g��u)��(du��)������˾�_չ���(xi��ng)�z��r(sh��)���l(f��)�F(xi��n)������˾�Ĵ�ɖ|��(gu��)�I(y��ng)������ˎ�S����ͨ�^��̓��(g��u)�N�۽�����ȡ������˾�A(y��)��؛��ķ�ʽ׃��ռ�����й�˾�Y�����r,��؟(z��)�����˾�M(j��n)������,��2011��ף�������˾���Cȯ�O(ji��n)�ܙC(j��)��(g��u)�ύ�����Ĉ�(b��o)��,���Q�ѽ�(j��ng)����˴�ɖ|ռ���Y�����������,��

�������˼ӏ�(qi��ng)��(n��i)����Ӌ(j��)������������˾��2011�ꌣ�T�����˃�(n��i)����Ӌ(j��)��,����(n��i)����Ӌ(j��)��ֱ������˾����(j��ng)��R��(b��o)����,����(n��i)����Ӌ(j��)����5�������ˆT�����а������ˆT3��,��ؔ(c��i)��(w��)�����ˆT2��,��

�����Y��(��) ��

����2011��12��31�գ�������˾���е���Ҫ��Ͷ�Y��I(y��)�ͽ�����˾�ijֹɱ�����r���£�

�����f����

������˾ϵ������˾����Ҫ�a(ch��n)Ʒ���a(ch��n)��I(y��),���֮a(ch��n)Ʒ�N�۽o����˾,��

�����ҹ�˾ϵ������˾�O(sh��)���ڽ����н�(j��ng)��(j��)�_�l(f��)�^(q��)�ā��ϼӹ���I(y��)��

��������˾ϵ������˾��һ��(g��)Ҏ(gu��)ģ�^С�����a(ch��n)��I(y��),���֮a(ch��n)Ʒ�N�۽o����˾,��

��������˾��Ҫؓ(f��)؟(z��)������˾�a(ch��n)Ʒ�ľ���(n��i)���N�ۣ����O(sh��)����(g��)��(gu��)��(n��i)�͇�(gu��)���N���k��̎,��

�����칫˾��Ҫ���½�����˾��ˎƷ���о��_�l(f��),��

��������˾��Ҫ�ṩ�w�z����(w��)��

�����Y��(��)��

����������˾���A����(hu��)Ӌ(j��)����(w��)��(���º�(ji��n)�Q�A����(w��)��)�ij��ꌏӋ(j��)�͑�,���A����(w��)�����ܽ�����˾ί�Ќ�Ӌ(j��)������˾2011���ؔ(c��i)��(w��)��(b��o)��,��ָ�������(xi��ng)Ŀ�ϻ��ˣ���Ӌ(j��)һ��ע��(c��)��(hu��)Ӌ(j��)���Z��錏Ӌ(j��)�(xi��ng)Ŀ�Mؓ(f��)؟(z��)��,����Ӌ(j��)�(xi��ng)Ŀ�M�ɆT���Č�Ӌ(j��)һ���x��,��

�������_չ�����I(y��)��(w��)���(d��ng)�r(sh��)������ע��������(xi��ng)��

����(1)2011��12��,��������˾Ҫ���A����(w��)�����齨����ȫ��(n��i)�������wϵ,�����]����(d��)���Ե�Ҫ��,���A����(w��)��ָ�Ɍ�Ӌ(j��)����ؓ(f��)؟(z��)�@�(xi��ng)����,��

����(2)2011���ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)�I(y��)��(w��)�s������Ҏ(gu��)�������Ό�Ӌ(j��)�M(f��i)�Þ�80�fԪ������20�fԪ��������˾2012�������Y�ɹ�����ȡ��,��

����(3)��ij�ǽ�����˾2009���ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)�(xi��ng)Ŀ�ĺ���ע��(c��)��(hu��)Ӌ(j��)��,����δ��(d��n)�ν�����˾2010���ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)�(xi��ng)Ŀ�ĺ���ע��(c��)��(hu��)Ӌ(j��)������ij��2011��5���o�x�_�A����(w��)��,�� ����2011��6����Ƹ��(d��n)�ν�����˾��ؔ(c��i)��(w��)���O(ji��n),��

����(4)�A����(w��)��ί�ɽ�ij��(d��n)�ν�����˾2011���ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)�(xi��ng)Ŀ�|(zh��)�����Ə�(f��)����,����ij����(d��n)�ν�����˾2006����2010������ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)�(xi��ng)Ŀ�ϻ��ˡ�

����(5)������˾2011���ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)�(xi��ng)Ŀ�M�ɆT��ij���¼����A����(w��)����ע��(c��)��(hu��)Ӌ(j��)��,����ij��ǰ�齡����˾�����YԴ���ĆT��,����ij�����Ӟ齡����˾���칫˾���аl(f��)�����ˆT,��

�����Y��(��) ��

�����ҹ�˾ϵ�O(sh��)���ڽ����н�(j��ng)��(j��)�_�l(f��)�^(q��)�ā��ϼӹ���I(y��),��2011�꣬�ҹ�˾��ij���˾ί�мӹ�һ�NˎƷ��(f��)����,����Ҫ���Ϻ��o��������ԓ���˾�ṩ,������һ�N��Ҫ����������(gu��)���a(ch��n)��S���ϣ��r(ji��)�^��,����Ӌ(j��)�(xi��ng)Ŀ�Mע�,����˾ͬ��ʹ��S���ϣ�����˾ʹ�õ�S�����LJ�(gu��)��(n��i)���a(ch��n)��,����r(ji��)��������(gu��)���a(ch��n)��S����,����˾��S�������a(ch��n)��ˎƷ�ڇ�(gu��)��(n��i)�N�ۡ���(j��ng)��ԃ���P(gu��n)����,����Ӌ(j��)�(xi��ng)Ŀ�M��֪,��S���ϵć�(gu��)��(n��i)�����a(ch��n)���g(sh��)��(bi��o)��(zh��n)���|(zh��)���]�в��

��������,����Ӌ(j��)�(xi��ng)Ŀ�M�l(f��)�F(xi��n)��˾���ҹ�˾�Ĵ�؛���κͳ���ξ��]�о�̖(h��o),��������˾��ʾ�����ڴ�؛���c(di��n)���^��ɢ,���������־o��,���o����ό�Ӌ(j��)�(xi��ng)Ŀ�M��(du��)�ɂ�(g��)��˾�Ĵ�؛ͬ�r(sh��)��(sh��)ʩ�O(ji��n)�P��

�����Y��(��)��

������Ӌ(j��)�(xi��ng)Ŀ�M�ڶ���˾�_չ�F(xi��n)��(ch��ng)��Ӌ(j��)�����r(sh��),��ע��������(xi��ng)��

����(1)����˾��2011��ُ��һ�������k��ܛ��,����ȡ����ֵ�����ðl(f��)Ʊ������˾��Ӌ(j��)�㮔(d��ng)�ڑ�(y��ng)����ֵ���r(sh��),����ԓܛ�����P(gu��n)����ֵ���M(j��n)�(xi��ng)���~���Եֿ�,��

����(2)����˾��2011����á����f�Q�¡���ʽ�N������̖(h��o)Ѫ��Ӌ(j��)�����M(f��i)����ُ�I����̖(h��o)Ѫ��Ӌ(j��)�r(sh��)�����Խ�����˾����̖(h��o)Ѫ��Ӌ(j��)�۵ֲ��փr(ji��)��,��

��������˾���յ��Ŀ۳�����̖(h��o)Ѫ��Ӌ(j��)�۵փr(ji��)���ă��~,������Ӌ(j��)����ֵ���N�(xi��ng)���~���N���~��

����(3)���ˌ�(sh��)�F(xi��n)���Ե��N���~Ŀ��(bi��o),��2011�궡��˾�cͬ�ǵ���һ���t(y��)����е�N�۹�˾�_(d��)�Ʌf(xi��)�h,���p��ͬ�r(sh��)��?q��)����_�����~��ͬ�Ĵ��~��ֵ�����ðl(f��)Ʊ�����o�挍(sh��)ُ�N����,��

��������˾�J(r��n)��,���Լ��_������ֵ�����ðl(f��)Ʊ���N�(xi��ng)���~�c�Č�(du��)��ȡ�õ���ֵ�����ðl(f��)Ʊ���M(j��n)�(xi��ng)���~���,����˲����ڼ{�����������}��

����(4)2011��,������˾�cһ����ʿ��˾��ӆ��һ�(xi��ng)���S��(qu��n)ʹ�ú�ͬ,�����պ�ͬ�s��������˾ÿ�ꑪ(y��ng)��ij��̖(h��o)Ѫ��Ӌ(j��)���N��������ʿ��˾֧�����S��(qu��n)ʹ���M(f��i),��ԓ��ʿ��˾δ���Ї�(gu��)�O(sh��)���κη�֧�C(j��)��(g��u),��2011��ĩ����˾����(d��ng)���N����Ӌ(j��)���ˑ�(y��ng)����ʿ��˾�����S��(qu��n)ʹ���M(f��i)���ڮ�(d��ng)�����I(y��)���ö��{�����(b��o)�r(sh��)���鶐ǰ�۳��(xi��ng)Ŀ,��2011�궡��˾��δ��(sh��)�H֧��ԓ���S��(qu��n)ʹ���M(f��i),��

��������˾�J(r��n)���m��δ֧��ԓ���S��(qu��n)ʹ���M(f��i)�����ԑ�(y��ng)��2011����I(y��)���ö���ȼ{�����(b��o)�r(sh��),��������I(y��)���ö��������P(gu��n)Ҏ(gu��)�����۴��U��ʿ��˾����I(y��)���ö�,��

����(5)2011�궡��˾ؔ(c��i)��(w��)�ˆT�ڞ�T�����۴��U��(g��)�����ö��r(sh��)��δ���l(f��)�Žo�I(y��ng)�N�ˆT�IJ����M(f��i)���N���`���a(b��)���{�낀(g��)�����ö���(y��ng)�{�������~�ķ���,�������Ƕ���˾�T��ÿ���`���a(b��)�������_�Ę�(bi��o)��(zh��n),�����Ҷ���˾���T�y(t��ng)Ӌ(j��)��ÿ���I(y��ng)�N�ˆT�Č�(sh��)�H�`���D��(sh��)��

����(6)2011��ȶ���˾ؔ(c��i)��(w��)�ˆT����(d��ng)��l(f��)�����c��(j��ng)�I(y��ng)�I(y��)��(w��)���(d��ng)���P(gu��n)�ĘI(y��)��(w��)�д��M(f��i)1100�fԪȫ���ڮ�(d��ng)����I(y��)���ö��{�����(b��o)�r(sh��)���˶�ǰ�۳�,�������Ƕ���˾2011��ȵĘI(y��)��(w��)�д��M(f��i)δ���^����˾��(d��ng)��ȠI(y��ng)�I(y��)���뿂�~��5��,��

����(7)2011��ȶ���˾ؔ(c��i)��(w��)�ˆT����(d��ng)��l(f��)���ďV���M(f��i)23000�fԪȫ���ڮ�(d��ng)����I(y��)���ö��{�����(b��o)�r(sh��)���˶�ǰ�۳��������Ƕ���˾2011��ȵďV���M(f��i)δ���^��(d��ng)��ȠI(y��ng)�I(y��)���뿂�~��15%,��

��������˾�ďV���ͨ�^���̲��T����(zh��n)�Č��T�C(j��)��(g��u)������ͨ�^һ����ý�w����,�� 23000�fԪ�V���M(f��i)���Б�(y��ng)��ij�V�湫˾�������M(f��i)��3000�fԪ������δ��(sh��)�H֧������ȫ���V���M(f��i)�þ�����2011���(n��i)ȡ������(y��ng)�l(f��)Ʊ,��

����(8)2011�궡��˾�����ۘI(y��)��(w��)���_չ����(hu��)�T�e�ֻ��(d��ng)��,����ڶ���˾���N���T��ُ�IˎƷ�����۷e�e�֣���(d��ng)�e���_(d��)��һ����ֵ�r(sh��)�������M(f��i)�����ɼ���˾�ṩ�ăr(ji��)ֵ��300Ԫ��1���w�z,������˾���N��ˎƷ�r(sh��)�յ��Ŀ��(xi��ng)ȫ�����鮔(d��ng)���N������̎��,��

����(9)����˾��2011��3�·����^�͵��И�(bi��o)�r(ji��)���cij�͑���ӆ�˞���2��IJ��ɳ��N�Ĺ�؛��ͬ���s����2011��5��1����2013��4��30�����g�Թ̶����И�(bi��o)�r(ji��)���ṩ�V�V����ˎ��,��2011���ϰ�������ԭ���σr(ji��)���ϝq,������˾�V�V����ˎ��ijɱ�����������2011��10����,����λ�ɱ��ѽ�(j��ng)�����И�(bi��o)�r(ji��)��,�����P(gu��n)�����A(y��)Ӌ(j��)δ��2���(n��i)��ԭ���σr(ji��)���Ԍ��ϝq,��

����ᘌ�(du��)����˾������δ��(zh��)���ꮅ�ĺ�ͬ,��������˾��2011���ؔ(c��i)��(w��)��(b��o)����ע�ġ��ش����(xi��ng)�����M(j��n)������¶����������˾�Ͷ���˾��δ�M(j��n)�������κ��~��(w��)̎��,��

����(10)����˾��2011�ꌢ�յ����̘I(y��)�Ѓ��RƱȫ�������N�F(xi��n)��,���_�N�ˡ���(y��ng)��Ʊ��(j��)��,��������˾��2011���ؔ(c��i)��(w��)��(b��o)����ע����¶�˶���˾���N�F(xi��n)δ���ڵ�Ʊ��(j��)���~��

�����Y��(��) ��

������Ӌ(j��)�(xi��ng)Ŀ�M���칫˾�_չ�F(xi��n)��(ch��ng)��Ӌ(j��)�����r(sh��),��ע��������(xi��ng)��

�����칫˾�ǽ�����˾�ٌ��T������ˎƷ�о��_�l(f��)��ȫ�Y�ӹ�˾,��2011��1�£��칫˾�_ʼ�аl(f��)�ί����Ը���AˎƷ,���칫˾�����ʡ�Ƽ��d��Ո(q��ng)���аl(f��)���(xi��ng)��(j��ng)�M(f��i)�a(b��)�N,����(j��ng)����(zh��n)���аl(f��)���(xi��ng)��(j��ng)�M(f��i)�a(b��)�N��1500�fԪ���փɴΓܸ�,����2011������(zh��n)�a(b��)�N��Ո(q��ng)֮�Փܸ�700�fԪ,�����800�fԪ���аl(f��)�(xi��ng)Ŀͨ�^�Y(ji��)�(xi��ng)�(y��n)�Օr(sh��)֧��,�����ԓ�аl(f��)�(xi��ng)ĿAˎƷδ��ȡ�á�ˎƷ���a(ch��n)�S���C��,���tҕ���(y��n)�ղ�ͨ�^���ڶ��P�a(b��)�N��800�fԪ�����ܸٓ�,���ѓܸ��ĵ�һ�P�a(b��)�N�����ջ�,��

����2011���칫˾���аl(f��)AˎƷ��Ӌ(j��)Ͷ����3500�fԪ��������2011��12��31��,��AˎƷ��̎���R��ǰ�о��A��,���ܷ�ɹ��в��_�����칫˾��2011���յ���700�fԪ�аl(f��)���(xi��ng)��(j��ng)�M(f��i)�a(b��)�N�_�p���_�l(f��)֧��,��2011��12��31����ʾ���Y�a(ch��n)ؓ(f��)�����е�AˎƷ���_�l(f��)֧����2800�fԪ,��

�����Y��(��) ��

���������ڏ�(f��)�ˌ�Ӌ(j��)�(xi��ng)Ŀ�M���ֳɆT�Ĺ�����r(sh��)���l(f��)�F(xi��n)�������(xi��ng)��

����(1)2012��1��,���Z�����ƶ���Ӌ(j��)Ӌ(j��)���r(sh��),���Q��ֱ����ه������˾2010���ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)�(xi��ng)Ŀ�M����(sh��)ʩ�ă�(n��i)��������Ч�Ԝy(c��)ԇ�Y(ji��)�����Ԝp�ٽ�����˾2011���ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)�(xi��ng)Ŀ�ă�(n��i)�����Ɯy(c��)ԇ������,��

����(2)�b�ڱ���˾Ҏ(gu��)ģ����(du��)�^С,�����Ҹ���(j��)Ӌ(j��)���A�ε��˽⼰������Ȍ�Ӌ(j��)��(j��ng)�(y��n)������˾���e(cu��)��(b��o)�L(f��ng)�U(xi��n)��,����Ӌ(j��)�(xi��ng)Ŀ�M�Q���H��(du��)���ڼ��F(tu��n)���挍(sh��)ʩ��������,��

����(3)�b�ڽ�����˾�F(xi��n)�й������2011��6�²��_ʼ���Σ���Ӌ(j��)�(xi��ng)Ŀ�M��F(xi��n)�й���ӫ@ȡ�˃H���w2011���°���ĕ�����,��

����(4)ᘌ�(du��)2011�����Ϣ֧�������ԵČ�Ӌ(j��)Ŀ��(bi��o),����Ӌ(j��)�(xi��ng)Ŀ�M��2011���������Ϣ֧���~��ӛ䛞�ӱ����w��(sh��)ʩ�˳�әz�飬�ˌ�(du��)ԭʼ�{�C���d���~�c�~��ӛ��Ƿ�һ��,��

�����Y��(��) ��

����������˾��ؔ(c��i)��(w��)�ˆT���������(xi��ng)��ԃ������Ҋ��

����(1)2012���,��������˾�cij�͑���ӆ��һ�(xi��ng)�L(zh��ng)�ں�����܅f(xi��)�h��������˾��ԓ�͑���ُѪ�ǃx,����ԓ�͑�t�Ľ�����˾��ُ����ˎƷ,���p���s����������ԃ��~�Y(ji��)��,��

����ؔ(c��i)��(w��)�ˆTϣ�����¾ͽ�����˾�ܷ���ؔ(c��i)��(w��)��(b��o)���Ќ�ᘌ�(du��)ԓ�͑��đ�(y��ng)���~��͑�(y��ng)���~�����~��܈�ֺ�ă��~��ʾ���������Ҋ��

����(2)2011��1��1��,��������˾��250�fԪ�ăr(ji��)��ĺ����е�һ�����t(y��)Ժ(���P(gu��n)(li��n)��)ُ�I����ȫ�Y�ӹ�˾��������˾40%�Ĺə�(qu��n),�����ɆT���c����˾���ش�ؔ(c��i)��(w��)�ͽ�(j��ng)�I(y��ng)�Q�ߣ���(du��)����˾�����ش�Ӱ�,��2011��1��1��,������˾�ɱ��J(r��n)���Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ��550�fԪ������˾ij�(xi��ng)�̶��Y�a(ch��n)���~��ԭֵ��120�fԪ,���A(y��)Ӌ(j��)����ֵ��0,����5��Ӌ(j��)�����f������2011��1��1����ʹ��1��,���u(p��ng)���r(ji��)ֵ��160�fԪ,���A(y��)Ӌ(j��)�п�ʹ��4�ꡣ�����(xi��ng)�̶��Y�a(ch��n)���~��r(ji��)ֵ�c���ʃr(ji��)ֵ��һ����,��2011��1��1�ռ���˾�����Y�a(ch��n),��ؓ(f��)�����~��r(ji��)ֵ�c���ʃr(ji��)ֵһ�¡�2011��ȼ���˾��(sh��)�F(xi��n)������(r��n)46�fԪ,��

����ؔ(c��i)��(w��)�ˆTϣ�����¾ͽ�����˾��(y��ng)���Ӌ(j��)���䌦(du��)����˾2011��Ͷ�Y����Ľ��~���������Ҋ,��

����(3)2012��1��1�գ�������˾����125�fԪ�ăr(ji��)��ĺ����е�һ�����t(y��)Ժُ�I�˼���˾20%�Ĺə�(qu��n),��������˾��2012��1��1�����܉�?q��)�����˾�?sh��)ʩ����,��2012��1��1�գ�����˾�ɱ��J(r��n)���Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ��555�fԪ,��

����ᘌ�(du��)��������,��ؔ(c��i)��(w��)�ˆTϣ�����¾ͽ�����˾��(y��ng)���Ӌ(j��)������2012��1��1�պϲ�ؔ(c��i)��(w��)��(b��o)���Б�(y��ng)�_�J(r��n)�����u(y��)�Ľ��~���������Ҋ��

����(4)2011���,�����ڸ�(j��ng)��(zh��ng)��(du��)���Ƴ��˯�Ч���õ����ˎ��,��������˾��UˎƷ���N���~����½���UˎƷ�ɼ�˾���O(sh��)һ��(g��)�֏S���T���a(ch��n)���N��(��ͨ�^����˾�N��),��ԓ�֏S�����a(ch��n),���N�ۡ������Ϳ��˷��涼����(du��)��(d��)��,��ԓ�֏S�����a(ch��n)UˎƷ��2005��5��ُ����3�_(t��i)�����O(sh��)��,���@3�_(t��i)�����O(sh��)����P(gu��n)(li��n)�������,��ÿ�_(t��i)�����O(sh��)�䶼�o���Ϊ�(d��)�a(ch��n)���F(xi��n)������,��

����ؔ(c��i)��(w��)�ˆTϣ�����¾ͽ�����˾��(y��ng)��ο��]��(du��)��˾ԓ�֏SӋ(j��)���Y�a(ch��n)�pֵ��(zh��n)�����������Ҋ��

����(5)2011��6�½�����˾��(du��)����Ӻ��P(gu��n)�I���g(sh��)�ˆT���_(t��i)�˼���(l��)��ʩ��Ҏ(gu��)���������ˆT��2011��7��1�����^�m(x��)�ڽ�����˾����(w��)2��,�����������˾ÿ����������f��10%,��������ÿ���ஔ(d��ng)��10,000�ɹ�Ʊ���Й�(qu��n)�Ռ�(du��)��(y��ng)�r(ji��)ֵ�ĬF(xi��n)��(ji��ng)��(l��)���b��2011���ÿ�������»�,��������˾����(hu��)��2012����Q�����L(zh��ng)����(w��)���ޗl����3��,��

����ؔ(c��i)��(w��)�ˆTϣ�����¾͵ȴ��ڃ�(n��i)ÿ��(g��)�Y�a(ch��n)ؓ(f��)�����չɷ�֧���ĕ�(hu��)Ӌ(j��)̎�����Լ����L(zh��ng)����Ӻ��P(gu��n)�I���g(sh��)�ˆT�ķ���(w��)���ތ�(du��)ؔ(c��i)��(w��)��(b��o)����Ӱ����������Ҋ,��

����(6)�����칫˾�Г�(d��n)�аl(f��)������,��������˾����Ҳ�Г�(d��n)��һ�����аl(f��)�ܡ�������I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��Ҏ(gu��)��,��������˾����2011��Ȱl(f��)�����®a(ch��n)Ʒ�аl(f��)�M(f��i)����һ�����D(zhu��n)���˟o���Y�a(ch��n),�����ಿ��Ӌ(j��)����2011��ȓp�档

����ؔ(c��i)��(w��)�ˆTϣ�����¾�Ӌ(j��)��2011��ȓp��͟o���Y�a(ch��n)�е��аl(f��)�M(f��i)���ܷ���Ӌ(j��)��2011�����I(y��)���ö��r(sh��)�۳��Լ��۳��������������Ҋ,��

����(7)2012���,��������˾���ٹ�˾��˾��ُˎƷ�����˾���l(f��)��һ���̘I(y��)�Ѓ��RƱ,����˾�S�����̘I(y��)�Ѓ��RƱ���y���k�����N�F(xi��n),��

����ؔ(c��i)��(w��)�ˆTϣ�����¾������N�F(xi��n)�I(y��)��(w��)����ڽ�����˾�ϲ��F(xi��n)������������ʾ���������Ҋ��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2012ע��(c��)��(hu��)Ӌ(j��)���C���A��ԇ�}���𰸽�����A����

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)