�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2015����Ӌ�������}���c���ں���헵Ķ��x�c�N�

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע����(qi��ng)����ߛ_�̂俼�ڣ������������������A����߂俼Ч�ʣ��҂�����(j��)2015��ע�ԕ�Ӌ����ԇ��V�鿼�������Y(ji��)�ˡ���Ӌ����Ŀ���x���}�������}�;C���}���c�������҂�һ�����(f��)��(x��)2015����Ӌ�������}���c���ں���헵Ķ��x�c�N�,��

���������c�����ȼ���

���������ȼ� 2���� ������(y��ng)������

����������(y��ng)��(d��ng)�����������Փ������ԭ�������P(gu��n)����Ļ��A(ch��)�ϣ��ڱ��^���ε��I(y��)�h(hu��n)����,�������I(y��)�rֵ�^����ѭ�I(y��)����,���Գ��I(y��)�B(t��i)��,���\(y��n)�����P(gu��n)���I(y��)�W(xu��)��֪�R��Q����(w��)���}��

������֪�R�c���ڡ���Ӌ����Ŀ��ʮ������Ɍ�Ӌ�����ڶ���(ji��)�ں���헵ă�(n��i)�ݡ�

����![]()

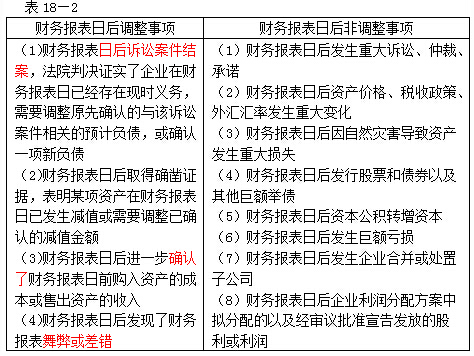

���������}���c���ں���헵Ķ��x�c�N�

����1.�ں���헵Ķ��x

�����ں������ָؔ��(w��)���������Ӌ�����֮�g�l(f��)�������,���Լ�ע�ԕ�Ӌ���ڌ�Ӌ����պ�֪Ϥ����,��

���������x��Ո���_�^(q��)���ں���헶��x�еġ��l(f��)�����c��֪Ϥ�����@�Dz�ͬ�ăɂ�����,��

����2.�ں���헵ķN�

؟(z��)�ξ���roroao

- ��һƪ���£� 2015����Ӌ�������}���c����(f��)�ˌ�Ӌ������

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖