¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

2015ĪČīÅėŗĪĘ▀xō±Ņ}ęū┐╝³cŻ║║Ž└Ē▒ŻūC┼cėąŽ▐▒ŻūC

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■ÅŖ╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌,Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩Ż¼╬ęéāĖ∙ō■(j©┤)2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČīÅėŗĪĘ┐Ų─┐Ą─▀xō±Ņ},Īó║å┤Ņ}║═ŠC║ŽŅ}ęū┐╝³c,Ż¼Ž┬├µ╬ęéāę╗ŲüĒÅ═(f©┤)┴Ģ(x©¬)2015ĪČīÅėŗĪĘ▀xō±Ņ}ęū┐╝³cŻ║║Ž└Ē▒ŻūC┼cėąŽ▐▒ŻūC,ĪŻ

ĪĪĪĪ▒Š┐╝³c─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē1Ī¬Ī¬ų¬ūR└ĒĮŌ─▄┴”

ĪĪĪĪ┐╝╔·æ¬(y©®ng)«ö(d©Īng)└ĒĮŌūóāįĢ■ėŗĤł╠(zh©¬)śI(y©©)╦∙ąĶīŻśI(y©©)īW(xu©”)┐ŲĄ─╗∙▒Š└ĒšōĪó╗∙▒ŠįŁ└Ē║═ŽÓĻP(gu©Īn)Ė┼─Ņ,ĪŻ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌ę╗š┬īÅėŗĖ┼╩÷Ą┌ę╗╣Ø(ji©”)īÅėŗĄ─Ė┼─Ņ┼c▒ŻūC│╠Č╚Ą─ā╚(n©©i)╚▌,ĪŻ

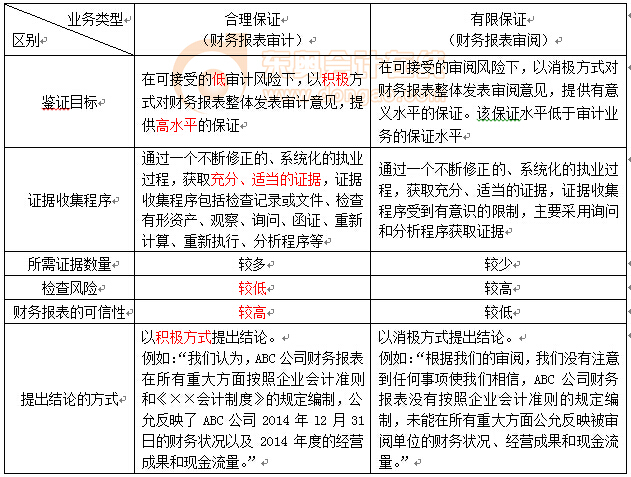

ĪĪĪĪ![]()

ĪĪĪĪ▀xō±Ņ}ęū┐╝³cŻ║║Ž└Ē▒ŻūC┼cėąŽ▐▒ŻūC

ĪĪĪĪ(ę╗)žöäš(w©┤)ł¾▒ĒīÅėŗ╩Ū║Ž└Ē▒ŻūCĄ─ĶbūCśI(y©©)äš(w©┤)

ĪĪĪĪ×ķ┴╦īŹ¼F(xi©żn)īÅėŗ─┐ś╦(bi©Īo)Ż¼ūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)ū±čŁīÅėŗ£╩(zh©│n)ätę¬Ū¾,Ż¼īÅėŗ£╩(zh©│n)ätī”ŲõīÅėŗ▀^│╠ųą╩š╝»īÅėŗūCō■(j©┤)Ą─│╠ą“,Īó╦∙ąĶīÅėŗūCō■(j©┤)Ą─öĄ(sh©┤)┴┐ĪóÖz▓ķ’L(f©źng)ļU╦«ŲĮ,Īóžöäš(w©┤)ł¾▒Ē┐╔ą┼ąįęį╝░į┌īÅėŗł¾Ėµųą╠ß│÷ĮY(ji©”)šōĄ─ĘĮ╩ĮĄ╚Š∙╠ß│÷┴╦├„┤_Ą─ę¬Ū¾,ĪŻ

ĪĪĪĪ1.žöäš(w©┤)ł¾▒ĒīÅėŗ─┐ś╦(bi©Īo)

ĪĪĪĪį┌┐╔Įė╩▄Ą─Ą═īÅėŗ’L(f©źng)ļUŽ┬Ż¼ęįĘeśOĘĮ╩Įī”žöäš(w©┤)ł¾▒Ēš¹¾w░l(f©Ī)▒ĒīÅėŗęŌęŖ,Ż¼╠ß╣®Ė▀╦«ŲĮĄ─▒ŻūC,ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ĘeśOĘĮ╩Į╠ß│÷īÅėŗęŌęŖĄ─┼e└²Ż¼šłęŖ2015─ĻĮ╠▓─P416(19.3)ģó┐╝Ė±╩Į19-1Ą─Ī░īÅėŗęŌęŖČ╬Ī▒,ĪŻ

ĪĪĪĪ2.╩š╝»īÅėŗūCō■(j©┤)Ą─│╠ą“

ĪĪĪĪ═©▀^ę╗éĆ▓╗öÓą▐š²Ą─,ĪóŽĄĮy(t©»ng)╗»Ą─ł╠(zh©¬)śI(y©©)▀^│╠Ż¼½@╚Ī│õĘų,Īó▀m«ö(d©Īng)?sh©┤)─ūCō■(j©┤),Ż¼ūCō■(j©┤)╩š╝»│╠ą“░³└©Öz▓ķėøõø╗“╬─╝■ĪóÖz▓ķėąą╬┘Y«a(ch©Żn),Īóė^▓ņ,Īóįāå¢,Īó║»ūCĪóųžą┬ėŗ╦Ń,Īóųžą┬ł╠(zh©¬)ąą,ĪóĘų╬÷│╠ą“Ą╚ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╩š╝»īÅėŗūCō■(j©┤)Ą─│╠ą“,Ż¼šłęŖ2015─ĻĮ╠▓─P46(3.2)Ī░īÅėŗ│╠ą“Ī▒,ĪŻ

ĪĪĪĪ3.╦∙ąĶīÅėŗūCō■(j©┤)Ą─öĄ(sh©┤)┴┐

ĪĪĪĪūóāįĢ■ėŗĤį┌žöäš(w©┤)ł¾▒ĒīÅėŗśI(y©©)äš(w©┤)ųąŻ¼ų╗ėą½@╚Ī│õĘųŪę▀m«ö(d©Īng)?sh©┤)─īÅėŗūCō■(j©┤)▓┼─▄ą╬│╔ĮY(ji©”)šō,ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐īÅėŗūCō■(j©┤)Ą─│õĘųąį║═▀m«ö(d©Īng)ąį,Ż¼šłęŖ2015─ĻĮ╠▓─P42(3.1)Ī░īÅėŗūCō■(j©┤)Ą─ąį┘|(zh©¼)Ī▒ĪŻ

ĪĪĪĪ4.Öz▓ķ’L(f©źng)ļU╦«ŲĮ

ĪĪĪĪūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)║Ž└ĒįO(sh©©)ėŗīÅėŗ│╠ą“Ą─ąį┘|(zh©¼),ĪóĢrķg░▓┼┼║═ĘČć·,Ż¼▓óėąą¦ł╠(zh©¬)ąąīÅėŗ│╠ą“Ż¼ęį┐žųŲÖz▓ķ’L(f©źng)ļU,Ż¼Å─Č°┤_▒ŻīÅėŗ’L(f©źng)ļUĮĄų┴┐╔Įė╩▄Ą─Ą═╦«ŲĮ,ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐Öz▓ķ’L(f©źng)ļUĄ─┤_Č©┼c┐žųŲŻ¼šłęŖ2015─ĻĮ╠▓─P17(1.5)Ī░īÅėŗ’L(f©źng)ļUĪ▒,ĪŻ

ĪĪĪĪ5.žöäš(w©┤)ł¾▒ĒĄ─┐╔ą┼ąį

ĪĪĪĪūóāįĢ■ėŗĤū„×ķ¬Ü┴óĄ─Ą┌╚²ĘĮ,Ż¼æ¬(y©®ng)«ö(d©Īng)ū±╩ž┬ÜśI(y©©)Ą└Ą┬ę¬Ū¾Ż¼░┤ššīÅėŗ£╩(zh©│n)ätĄ─ęÄ(gu©®)Č©ėŗäØ║═īŹ╩®īÅėŗ╣żū„,Ż¼½@╚Ī│õĘų,Īó▀m«ö(d©Īng)?sh©┤)─īÅėŗūCō■(j©┤)Ż¼▓óĖ∙ō■(j©┤)½@╚ĪĄ─īÅėŗūCō■(j©┤)Ą├│÷║Ž└ĒĄ─īÅėŗĮY(ji©”)šō,Ż¼░l(f©Ī)▒ĒŪĪ«ö(d©Īng)?sh©┤)─īÅėŗęŌę�,Ż¼Å─Č°╠ßĖ▀žö�?w©┤)ł¾▒ĒĄ─┐╔ą┼ąįĪŻ

ĪĪĪĪ6.žöäš(w©┤)ł¾▒ĒīÅėŗęįĪ░ĘeśOĘĮ╩ĮĪ▒╠ß│÷īÅėŗĮY(ji©”)šō,Ż¼░l(f©Ī)▒ĒīÅėŗęŌęŖ

ĪĪĪĪ(Č■)║Ž└Ē▒ŻūC┼cėąŽ▐▒ŻūCĄ─ģ^(q©▒)äe

ĪĪĪĪŽ┬├µŠ▀¾wšf├„ā╔š▀Ą─ģ^(q©▒)äeŻ║

ĪĪĪĪ1.ĶbūC─┐ś╦(bi©Īo)▓╗═¼

ĪĪĪĪ(1)žöäš(w©┤)ł¾▒ĒīÅėŗ─┐ś╦(bi©Īo)(║Ž└Ē▒ŻūC)

ĪĪĪĪžöäš(w©┤)ł¾▒ĒīÅėŗ╩Ūīóžöäš(w©┤)ł¾▒ĒĄ─īÅėŗ’L(f©źng)ļUĮĄų┴Š▀¾wśI(y©©)äš(w©┤)Łh(hu©ón)Š│Ž┬┐╔Įė╩▄Ą─Ą═╦«ŲĮ,Ż¼ęį┤╦ū„×ķęįĘeśOĘĮ╩Į╠ß│÷īÅėŗęŌęŖĄ─╗∙ĄA(ch©│)Ż¼▓óī”īÅėŗ║¾Ą─žöäš(w©┤)ł¾▒Ē╠ß╣®Ė▀╦«ŲĮĄ─▒ŻūC,ĪŻ

ĪĪĪĪ(2)žöäš(w©┤)ł¾▒ĒīÅķå─┐ś╦(bi©Īo)(ėąŽ▐▒ŻūC)

ĪĪĪĪžöäš(w©┤)ł¾▒ĒīÅķå╩Ūīóžöäš(w©┤)ł¾▒ĒĄ─īÅķå’L(f©źng)ļUĮĄų┴Š▀¾wśI(y©©)äš(w©┤)Łh(hu©ón)Š│Ž┬┐╔Įė╩▄Ą─╦«ŲĮ,Ż¼ęį┤╦ū„×ķęįŽ¹śOĘĮ╩Į╠ß│÷ĮY(ji©”)šōĄ─╗∙ĄA(ch©│)Ż¼▓óī”īÅķå║¾Ą─žöäš(w©┤)ł¾▒Ē╠ß╣®Ą═ė┌Ė▀╦«ŲĮĄ─▒ŻūC,ĪŻ

ĪĪĪĪ2.╩š╝»ūCō■(j©┤)Ą─│╠ą“▓╗═¼

ĪĪĪĪ(1)žöäš(w©┤)ł¾▒ĒīÅėŗ

ĪĪĪĪūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)═©▀^ę╗éĆ▓╗öÓą▐š²Ą─,ĪóŽĄĮy(t©»ng)╗»Ą─ł╠(zh©¬)śI(y©©)▀^│╠Ż¼▀\ė├Ė„ĘNīÅėŗ│╠ą“,Ż¼½@╚Ī│õĘųĪó▀m«ö(d©Īng)?sh©┤)─ūCō■(j©┤),ĪŻ

ĪĪĪĪ(2)žöäš(w©┤)ł¾▒ĒīÅķå

ĪĪĪĪūóāįĢ■ėŗĤį┌ūCō■(j©┤)╩š╝»│╠ą“Ą─ąį┘|(zh©¼),ĪóĢrķg░▓┼┼║═ĘČć·Ą╚ĘĮ├µ╩ŪėąęŌūRĄž╝ėęįŽ▐ųŲĄ─,Ż¼ų„ę¬▓╔ė├įāå¢║═Ęų╬÷│╠ą“½@╚ĪūCō■(j©┤)ĪŻ

ĪĪĪĪ3.╦∙ąĶūCō■(j©┤)Ą─öĄ(sh©┤)┴┐║═┘|(zh©¼)┴┐▓╗═¼

ĪĪĪĪ(1)žöäš(w©┤)ł¾▒ĒīÅėŗĄ─ūCō■(j©┤)

ĪĪĪĪūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)½@╚Ī│õĘųŪę▀m«ö(d©Īng)?sh©┤)─īÅėŗūCō■(j©┤),Ż¼ū„×ķą╬│╔īÅėŗĮY(ji©”)šōĄ─╗∙ĄA(ch©│),ĪŻ

ĪĪĪĪ(2)žöäš(w©┤)ł¾▒ĒīÅķåĄ─ūCō■(j©┤)

ĪĪĪĪūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)½@╚Ī─▄ē“ą╬│╔ĮY(ji©”)šōĄ─īÅķåūCō■(j©┤)Ż¼▓┼─▄ą╬│╔īÅķåĮY(ji©”)šō,ĪŻ

ĪĪĪĪ4.Öz▓ķ’L(f©źng)ļU▓╗═¼

ĪĪĪĪ(1)žöäš(w©┤)ł¾▒ĒīÅėŗĄ─Öz▓ķ’L(f©źng)ļU

ĪĪĪĪūóāįĢ■ėŗĤ×ķ┴╦īóīÅėŗ’L(f©źng)ļUĮĄų┴Š▀¾wśI(y©©)äš(w©┤)Łh(hu©ón)Š│Ž┬┐╔Įė╩▄Ą─Ą═╦«ŲĮ,Ż¼ę“┤╦Öz▓ķ’L(f©źng)ļUæ¬(y©®ng)«ö(d©Īng)ØMūŃīÅėŗ’L(f©źng)ļUĄ═╦«ŲĮĄ─ę¬Ū¾Ż¼Öz▓ķ’L(f©źng)ļUæ¬(y©®ng)«ö(d©Īng)ūŃē“Ą═,ĪŻ

ĪĪĪĪ(2)žöäš(w©┤)ł¾▒ĒīÅķåĄ─Öz▓ķ’L(f©źng)ļU

ĪĪĪĪūóāįĢ■ėŗĤį┌½@╚ĪīÅķåūCō■(j©┤)Ą─│╠ą“ĘĮ├µ╩▄ĄĮėąęŌūRĄ─Ž▐ųŲ,Ż¼┤╦ĢrĄ─Öz▓ķ’L(f©źng)ļUĖ▀ė┌īÅėŗĢrĄ─Öz▓ķ’L(f©źng)ļUĪŻ

ĪĪĪĪ5.žöäš(w©┤)ł¾▒ĒĄ─┐╔ą┼ąį▓╗═¼

ĪĪĪĪ(1)žöäš(w©┤)ł¾▒ĒīÅėŗĄ─┐╔ą┼ąį

ĪĪĪĪūóāįĢ■ėŗĤīÅėŗśI(y©©)äš(w©┤)ųąīŹ╩®Ą─ūCō■(j©┤)╩š╝»│╠ą“Ė³×ķŽĄĮy(t©»ng)║═╚½├µ,Ż¼╩š╝»Ą─ūCō■(j©┤)Ė³│õĘų,Ż¼╠ß╣®Ą─▒ŻūC╦«ŲĮĖ³Ė▀Ż¼īÅėŗ║¾Ą─žöäš(w©┤)ł¾▒Ē┐╔ą┼ąį▌^Ė▀,ĪŻ

ĪĪĪĪ(2)žöäš(w©┤)ł¾▒ĒīÅķåĄ─┐╔ą┼ąį

ĪĪĪĪūóāįĢ■ėŗĤīÅķåśI(y©©)äš(w©┤)ųąīŹ╩®Ą─ūCō■(j©┤)╩š╝»│╠ą“╩▄ĄĮėąęŌūRĄ─Ž▐ųŲ,Ż¼╩š╝»Ą─ūCō■(j©┤)╩ŪėąŽ▐Ą─Ż¼īÅķå║¾žöäš(w©┤)ł¾▒Ē┐╔ą┼ąį▒╚īÅėŗ║¾žöäš(w©┤)ł¾▒ĒĄ─┐╔ą┼ąįꬥ═,ĪŻ

ĪĪĪĪ6.╠ß│÷ĮY(ji©”)šōĄ─ĘĮ╩Į▓╗═¼

ĪĪĪĪ(1)ūóāįĢ■ėŗĤį┌žöäš(w©┤)ł¾▒ĒīÅėŗśI(y©©)äš(w©┤)ųąęįĘeśOĘĮ╩Į╠ß│÷ĮY(ji©”)šō,ĪŻ

ĪĪĪĪ(2)ūóāįĢ■ėŗĤį┌žöäš(w©┤)ł¾▒ĒīÅķåśI(y©©)äš(w©┤)ųąęįŽ¹śOĘĮ╩Į╠ß│÷ĮY(ji©”)šōĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘ▀xō±Ņ}ęū┐╝³cŻ║īÅėŗĄ─Č©┴x

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘ▀xō±Ņ}ęū┐╝³cŻ║īÅėŗśI(y©©)äš(w©┤)Ą─╚²ĘĮĻP(gu©Īn)ŽĄ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢