¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> īÅėŗ(j©¼) >> š²╬─

2015ĪČīÅėŗ(j©¼)ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║śI(y©©)äš(w©┤)Ų┌ķg

2015ĪČīÅėŗ(j©¼)ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║śI(y©©)äš(w©┤)Ų┌ķg

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■(hu©¼)ÅŖ(qi©óng)╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌,Ż¼×ķÄ═ų·┐╝╔·éā?c©©)┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩,Ż¼╬ęéāĖ∙ō■(j©┤)2015─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČīÅėŗ(j©¼)ĪĘ┐Ų─┐Ą─▀xō±Ņ}Īó║å┤Ņ}║═ŠC║ŽŅ}ęū┐╝³c(di©Żn),Ż¼Ž┬├µ╬ęéāę╗ŲüĒÅ═(f©┤)┴Ģ(x©¬)2015ĪČīÅėŗ(j©¼)ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║śI(y©©)äš(w©┤)Ų┌ķg,ĪŻ

ĪĪĪĪ▒Š┐╝³c(di©Żn)─▄┴”Ą╚╝ē(j©¬)Ż║

ĪĪĪĪ─▄┴”Ą╚╝ē(j©¬)1Ī¬Ī¬ų¬ūR(sh©¬)└ĒĮŌ─▄┴”

ĪĪĪĪ┐╝╔·æ¬(y©®ng)«ö(d©Īng)└ĒĮŌūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥł╠(zh©¬)śI(y©©)╦∙ąĶīŻśI(y©©)īW(xu©”)┐ŲĄ─╗∙▒Š└ĒšōĪó╗∙▒ŠįŁ└Ē║═ŽÓĻP(gu©Īn)Ė┼─Ņ,ĪŻ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČīÅėŗ(j©¼)ĪĘ┐Ų─┐Ą┌Ą┌Č■╩«Č■š┬īÅėŗ(j©¼)śI(y©©)äš(w©┤)ī”(du©¼)¬Ü(d©▓)┴óąįĄ─ę¬Ū¾Ą┌ę╗╣Ø(ji©”)╗∙▒ŠĖ┼─Ņ║═ę¬Ū¾Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║śI(y©©)äš(w©┤)Ų┌ķgŻ©Å─┐šķg╔ŽŻ®

ĪĪĪĪ(ę╗)śI(y©©)äš(w©┤)Ų┌ķgĄ─Č©┴x

ĪĪĪĪśI(y©©)äš(w©┤)Ų┌ķgŻ¼╩ŪųĖūįīÅėŗ(j©¼)ĒŚ(xi©żng)─┐ĮMķ_╩╝ł╠(zh©¬)ąąīÅėŗ(j©¼)śI(y©©)äš(w©┤)ų«╚šŲ,Ż¼ų┴│÷Š▀īÅėŗ(j©¼)ł¾(b©żo)Ėµų«╚šų╣,ĪŻ╚ń╣¹īÅėŗ(j©¼)śI(y©©)äš(w©┤)Š▀ėą▀B└m(x©┤)ąįŻ¼śI(y©©)äš(w©┤)Ų┌ķgĮY(ji©”)╩°╚šæ¬(y©®ng)ęįŲõųąę╗ĘĮ═©ų¬ĮŌ│²śI(y©©)äš(w©┤)ĻP(gu©Īn)ŽĄ╗“│÷Š▀ūŅĮKīÅėŗ(j©¼)ł¾(b©żo)Ėµā╔š▀Ģr(sh©¬)ķg╩ļ═Ē×ķ£╩(zh©│n),ĪŻ

ĪĪĪĪ(Č■)śI(y©©)äš(w©┤)Ų┌ķg║═žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē║Ł╔wŲ┌ķgĄ─¬Ü(d©▓)┴óąįę¬Ū¾

ĪĪĪĪūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥæ¬(y©®ng)«ö(d©Īng)į┌śI(y©©)äš(w©┤)Ų┌ķg║═žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē║Ł╔wĄ─Ų┌ķg¬Ü(d©▓)┴óė┌īÅėŗ(j©¼)┐═æ¶,ĪŻ

ĪĪĪĪ(╚²)śI(y©©)äš(w©┤)Ų┌ķg║═žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē║Ł╔wŲ┌ķgĄ─ĻP(gu©Īn)ŽĄ

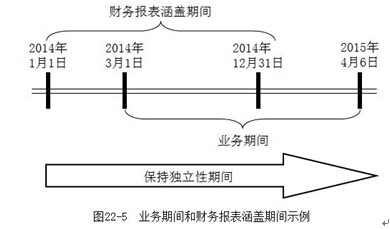

ĪĪĪĪ╚ńłD22-5╦∙╩ŠŻ¼╝┘įO(sh©©)ABCĢ■(hu©¼)ėŗ(j©¼)Ĥ╩┬äš(w©┤)╦∙ė┌2014─Ļ3į┬1╚š╩ū┤╬Įė╩▄╬»═ą,Ż¼│ąĮė╝ū╔Ž╩ą╣½╦Š2014─ĻČ╚žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒīÅėŗ(j©¼)śI(y©©)äš(w©┤),Ż¼▀@ĒŚ(xi©żng)╣żū„īóÅ─2014─Ļ3į┬1╚šķ_╩╝īŹ(sh©¬)╩®▓ó│ų└m(x©┤)ĄĮ2015─Ļ4į┬6╚šŻ¼Ė∙ō■(j©┤)ABC╩┬äš(w©┤)╦∙Ą─įōĒŚ(xi©żng)īÅėŗ(j©¼)śI(y©©)äš(w©┤),Ż¼ätŻ║

ĪĪĪĪ1.śI(y©©)äš(w©┤)Ų┌ķg

ĪĪĪĪ┤╦└²ųą,Ż¼śI(y©©)äš(w©┤)Ų┌ķg╩Ū2014─Ļ3į┬1╚šų┴īÅėŗ(j©¼)ł¾(b©żo)Ėµ│÷Š▀ų«╚šĄ─2015─Ļ4į┬6╚š;╚ń╣¹ABC╩┬äš(w©┤)╦∙öM└^└m(x©┤)īÅėŗ(j©¼)╝ū╣½╦Š2015─Ļžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒŻ¼ätśI(y©©)äš(w©┤)Ų┌ķgīóĢ■(hu©¼)čė╔ņų┴2016─ĻŻ¼ęį┤╦ŅÉ═Ų,Ż¼└^└m(x©┤)║¾čė,ĪŻ

ĪĪĪĪ2.žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē║Ł╔wĄ─Ų┌ķg

ĪĪĪĪ┤╦└²ųąŻ¼žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē║Ł╔wĄ─Ų┌ķg╩Ū2014─Ļ1į┬1╚šų┴2014─Ļ12į┬31╚š,ĪŻ

ĪĪĪĪ3.▒Ż│ų¬Ü(d©▓)┴óąįĄ─Ų┌ķgę¬Ū¾

ĪĪĪĪ┤╦└²ųą,Ż¼ABC╩┬äš(w©┤)╦∙īÅėŗ(j©¼)╝ū╣½╦Š2014─ĻČ╚žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēæ¬(y©®ng)«ö(d©Īng)į┌Ī░śI(y©©)äš(w©┤)Ų┌ķg║═žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē║Ł╔wŲ┌ķgĪ▒¬Ü(d©▓)┴óė┌╝ū╣½╦ŠŻ¼╝┤ABC╩┬äš(w©┤)╦∙æ¬(y©®ng)«ö(d©Īng)į┌2014─Ļ1į┬1╚šų┴2015─Ļ4į┬6╚šų«ķg¬Ü(d©▓)┴óė┌╝ū╣½╦Š,ĪŻ

ĪĪĪĪ╚ń╣¹ABC╩┬äš(w©┤)╦∙┐╝æ]└^└m(x©┤)īÅėŗ(j©¼)2015─Ļ╔§ų┴ęį║¾─ĻČ╚žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē,Ż¼ätABC╩┬äš(w©┤)╦∙▒Ż│ų¬Ü(d©▓)┴óąįĄ─Ģr(sh©¬)ķgĄ─Ų³c(di©Żn)╩Ūūį2014─Ļ1į┬1╚šŻ¼ĮK³c(di©Żn)╩ŪūŅ║¾ę╗─Ļžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒīÅėŗ(j©¼)ł¾(b©żo)Ėµ╚š║═ĮKų╣īÅėŗ(j©¼)╝ū╣½╦ŠśI(y©©)äš(w©┤)╝sČ©ā╔š▀╩ļ═Ēų«╚š,ĪŻ

ĪĪĪĪ(╦─)▓╗─▄Ž“?q©▒)Åė?j©¼)┐═æ¶╠ß╣®ĘŪĶbūCĘ■äš(w©┤)Ą─śI(y©©)äš(w©┤)Ų┌ķg

ĪĪĪĪ╚ń╣¹ę╗éĆ(g©©)īŹ(sh©¬)¾w╬»═ąĢ■(hu©¼)ėŗ(j©¼)Ĥ╩┬äš(w©┤)╦∙ī”(du©¼)Ųõžö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē░l(f©Ī)▒ĒęŌęŖ,Ż¼▓óŪęį┌įōžö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē║Ł╔wĄ─Ų┌ķg╗“ų«║¾│╔×ķīÅėŗ(j©¼)┐═æ¶Ż¼Ģ■(hu©¼)ėŗ(j©¼)Ĥ╩┬äš(w©┤)╦∙æ¬(y©®ng)«ö(d©Īng)┤_Č©Ž┬┴ąę“╦ž╩Ūʱī”(du©¼)¬Ü(d©▓)┴óąį«a(ch©Żn)╔·▓╗└¹ė░ĒæŻ║

ĪĪĪĪ1.į┌žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē║Ł╔wĄ─Ų┌ķg╗“ų«║¾,ĪóĮė╩▄īÅėŗ(j©¼)śI(y©©)äš(w©┤)╬»═ąų«Ū░,Ż¼┼cīÅėŗ(j©¼)┐═æ¶ų«ķg┤µį┌Ą─Įø(j©®ng)Ø·(j©¼)└¹ęµ╗“╔╠śI(y©©)ĻP(gu©Īn)ŽĄ;

ĪĪĪĪ2.ęį═∙Ž“?q©▒)Åė?j©¼)┐═æ¶╠ß╣®Ą─Ę■äš(w©┤)ĪŻ

ĪĪĪĪ╚ń╣¹į┌žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē║Ł╔wĄ─Ų┌ķg╗“ų«║¾,Ż¼į┌īÅėŗ(j©¼)ĒŚ(xi©żng)─┐ĮMķ_╩╝ł╠(zh©¬)ąąīÅėŗ(j©¼)śI(y©©)äš(w©┤)ų«Ū░,Ż¼Ģ■(hu©¼)ėŗ(j©¼)Ĥ╩┬äš(w©┤)╦∙Ž“?q©▒)Åė?j©¼)┐═æ¶╠ß╣®┴╦ĘŪĶbūCĘ■äš(w©┤)Ż¼▓óŪęįōĘŪĶbūCĘ■äš(w©┤)į┌īÅėŗ(j©¼)Ų┌ķg▓╗į╩įS╠ß╣®,Ż¼Ģ■(hu©¼)ėŗ(j©¼)Ĥ╩┬äš(w©┤)╦∙æ¬(y©®ng)«ö(d©Īng)įu(p©¬ng)ār(ji©ż)╠ß╣®Ą─ĘŪĶbūCĘ■äš(w©┤)ī”(du©¼)¬Ü(d©▓)┴óąį«a(ch©Żn)╔·Ą─▓╗└¹ė░Ēæ,ĪŻ

ĪĪĪĪ╚ń╣¹▓╗└¹ė░Ēæ│¼│÷┐╔Įė╩▄Ą─╦«ŲĮŻ¼Ģ■(hu©¼)ėŗ(j©¼)Ĥ╩┬äš(w©┤)╦∙ų╗ėąį┌▓╔╚ĪĘ└ĘČ┤ļ╩®Ž¹│²▓╗└¹ė░Ēæ╗“?q©▒)óŲõĮĄĄ═ų┴┐╔Įė╩▄Ą─╦«ŲĮĄ─ŪķørŽ┬,Ż¼▓┼─▄Įė╩▄īÅėŗ(j©¼)śI(y©©)äš(w©┤),ĪŻ

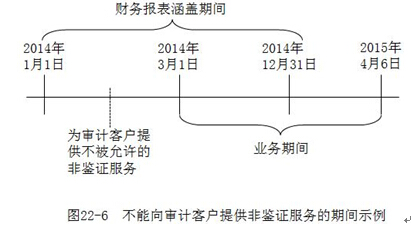

ĪĪĪĪ╚ńłD22-6╦∙╩ŠŻ¼╚ń╣¹Ģ■(hu©¼)ėŗ(j©¼)Ĥ╩┬äš(w©┤)╦∙į┌2014─Ļ1į┬1╚šų┴2014─Ļ3į┬1╚šŲ┌ķg×ķŲõīÅėŗ(j©¼)┐═æ¶╠ß╣®┴╦▓╗▒╗į╩įSĄ─ĘŪĶbūCĘ■äš(w©┤),Ż¼īóī”(du©¼)¬Ü(d©▓)┴óąį«a(ch©Żn)╔·▓╗└¹ė░Ēæ,ĪŻ

ĪĪĪĪĘ└ĘČ┤ļ╩®ų„ę¬░³└©Ż║

ĪĪĪĪ1.▓╗į╩įS╠ß╣®ĘŪĶbūCĘ■äš(w©┤)Ą─╚╦åTō·(d©Īn)╚╬īÅėŗ(j©¼)ĒŚ(xi©żng)─┐ĮM│╔åT;

ĪĪĪĪ2.▒žę¬Ģr(sh©¬)ė╔Ųõ╦¹Ą─ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤÅ═(f©┤)║╦īÅėŗ(j©¼)║═ĘŪĶbūC╣żū„;

ĪĪĪĪ3.ė╔Ųõ╦¹Ģ■(hu©¼)ėŗ(j©¼)Ĥ╩┬äš(w©┤)╦∙įu(p©¬ng)ār(ji©ż)ĘŪĶbūCśI(y©©)äš(w©┤)Ą─ĮY(ji©”)╣¹Ż¼╗“ė╔Ųõ╦¹Ģ■(hu©¼)ėŗ(j©¼)Ĥ╩┬äš(w©┤)╦∙ųžą┬ł╠(zh©¬)ąąĘŪĶbūCśI(y©©)äš(w©┤),Ż¼▓óŪę╦∙ł╠(zh©¬)ąą╣żū„Ą─ĘČć·─▄ē“╩╣Ųõ│ąō·(d©Īn)ž¤(z©”)╚╬,ĪŻ

ĪĪĪĪ¢|ŖW2015─ĻūóĢ■(hu©¼)┐╝įćÅŖ(qi©óng)╗»╠ßĖ▀ļAČ╬īW(xu©”)┴Ģ(x©¬)ėŗ(j©¼)äØ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗ(j©¼)ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║ĻP(gu©Īn)┬ō(li©ón)īŹ(sh©¬)¾w

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗ(j©¼)ĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║│§▓ĮśI(y©©)äš(w©┤)╗Ņäė(d©░ng)

-

2015ĪČīÅėŗ(j©¼)ĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║│§▓ĮśI(y©©)äš(w©┤)╗Ņäė(d©░ng)

2015ĪČīÅėŗ(j©¼)ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║ĻP(gu©Īn)┬ō(li©ón)īŹ(sh©¬)¾w

2015ĪČīÅėŗ(j©¼)ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║╣½▒Ŗ└¹ęµīŹ(sh©¬)¾w

2015ĪČīÅėŗ(j©¼)ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║ŠW(w©Żng)Įj(lu©░)┼cŠW(w©Żng)Įj(lu©░)╩┬äš(w©┤)╦∙

2015ĪČīÅėŗ(j©¼)ĪĘ▀xō±Ņ}ęū┐╝³c(di©Żn)Ż║¬Ü(d©▓)┴óąįĄ─Ė┼─Ņ┐“╝▄

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)