�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2015����Ӌ���x���}���c����Ӌ�Ķ��x

�������|�WС�����F(xi��n)�A���M��2015��ע��������ߛ_�̂俼��,�������������������A����߂俼Ч��,���҂�����(j��)2015��ע�ԕ�Ӌ����ԇ��V�鿼�������Y(ji��)�ˡ���Ӌ����Ŀ���x���},�������}�;C���}���c,�������҂�һ�����(f��)��(x��)2015����Ӌ���x���}���c����Ӌ�Ķ��x,��

���������c�����ȼ���

���������ȼ�1����֪�R��������

����������(y��ng)��(d��ng)����ע�ԕ�Ӌ����(zh��)�I(y��)���茣�I(y��)�W(xu��)�ƵĻ�����Փ,������ԭ�������P(gu��n)����,��

������֪�R�c���ڡ���Ӌ����Ŀ��һ��Ӌ������һ��(ji��)��Ӌ�ĸ����c���C�̶ȵă�(n��i)��,��

����![]()

�����x���}���c����Ӌ�Ķ��x

����(һ)��Ӌ���x

������Ӌ����ָע�ԕ�Ӌ����ؔ��(w��)����Ƿ����ش��e���ṩ�������C,���Էe�O��ʽ�����Ҋ,�������������֮����A(y��)��ʹ���ߌ�ؔ��(w��)�����ه�ij̶ȡ�

���������x��

����(1)�@��ġ���Ӌ����ָע�ԕ�Ӌ����Ӌ

���������ⲻͬ���һ�^(q��)�������Č�����Ӌ�wϵ���Ą�����,����Ӌ�wϵ��������Ӌ����(n��i)����Ӌ��ע�ԕ�Ӌ����Ӌ�����I(l��ng)��(g��u)��,���@��ġ���Ӌ����ָע�ԕ�Ӌ����Ӌ,����������Ӌ�̓�(n��i)����Ӌ��

����(2)�@��ġ�ע�ԕ�Ӌ����Ӌ����һ���M�x�ĸ���,����ָͨ��Ŀ�ĵ�ؔ��(w��)��팏Ӌ�����ǏV�x��ע�ԕ�Ӌ����Ӌ,��

����(3)�V�x��ע�ԕ�Ӌ����Ӌ

���,�������Ŀ��ؔ��(w��)��팏Ӌ,��������

��������������Ŀ�ľ��ƻ��A(ch��)���Ƶ�ؔ��(w��)��팏Ӌ�����⿼�](����(y��ng)�Č�Ӌ��(zh��n)�t�ǵ�1601̖);

��������һؔ��(w��)�����ؔ��(w��)����ض�Ҫ�،�Ӌ�����⿼�](����(y��ng)�Č�Ӌ��(zh��n)�t�ǵ�1603̖);

��������Ҫؔ��(w��)������ߌ�Ӌ���ĘI(y��)��(w��)(����(y��ng)�Č�Ӌ��(zh��n)�t�ǵ�1604̖),��

��������I(y��)��(n��i)�����ƌ�Ӌ(��Ӌ��I(y��)��(n��i)��������Ч�ԣ�ע�ԕ�Ӌ������ע�ԕ�Ӌ����(zh��)�I(y��)��(zh��n)�t�͡���I(y��)��(n��i)�����ƌ�Ӌָ������(zh��)�Ќ�Ӌ),��

����(��)��Ӌ���x������Ҫ�c

����1.��Ӌ���Ñ�(�l��Ҫ��Ӌ?)

������Ӌ���Ñ���ؔ��(w��)������A(y��)��ʹ����(1.2)������Ӌ�����Á���Ч�M��ؔ��(w��)����A(y��)��ʹ���ߵ�����,��

���������x��

��������Ӌ��Ŀ�ġ������ؔ��(w��)�������ه�̶ȣ�����ؔ��(w��)������e���L(f��ng)�U,�������漰�����������Ϣ�ṩ���h,��

�����@��ġ���ߡ��f�����ǣ�ע�ԕ�Ӌ�����ܰٷ�֮�ٱ��Cؔ��(w��)����������e��,��ֻ�ܺ������C��(j��ng)�^�䌏Ӌ���ؔ��(w��)����������ش��e��,��

�����@��ġ����͡��f�����ǣ�ע�ԕ�Ӌ������������������Ӌ�Ñ�����ؔ��(w��)�������Ϣ�L(f��ng)�U,��������Ҫ��������Ӌ���ؔ��(w��)�����Ϣ�L(f��ng)�U������Ӌ�ɽ��ܵĵ�ˮƽ,��

�����@��ġ����漰�����������Ϣ�ṩ���h���f������,��ע�ԕ�Ӌ������ؔ��(w��)���ʹ�������ʹ��ؔ��(w��)��Ϣ�ṩ���h��Ҳ����ؔ��(w��)���ʹ��������ؔ��(w��)��Ϣ�����Q�ߵ�δ���Y(ji��)�������κα��C,��ؔ��(w��)���ʹ�����Լ��Г�(d��n)��ʹ���ь�Ӌؔ��(w��)��Ϣ������؟(z��)�Ρ�

����2.��Ӌ�ı��C�̶�(��Ӌ�����܉�����ʲô�̶�?)

������(d��ng)ע�ԕ�Ӌ���@ȡ���,���m��(d��ng)?sh��)Č�Ӌ�C��(j��)����Ӌ�L(f��ng)�U�����ɽ��ܵĵ�ˮƽ�r,���ͫ@ȡ�˺������C�����ڌ�Ӌ�Ĺ�������(1.5),��ע�ԕ�Ӌ����(j��)�Եó��Y(ji��)Փ���γɌ�Ӌ��Ҋ�Ĵ����(sh��)��Ӌ�C��(j��)���f���ԵĶ��ǽY(ji��)Փ�Ե�,�����,����Ӌֻ���ṩ�������C,�������ṩ�^�����C,��

���������x��

�����������C��һ�N��ˮƽ���C,���@��ġ��������C���mȻ���ǰٷ�֮�ٵı��C�����Ǒ�(y��ng)��(d��ng)�ӽ��ٷ�֮�ٵı��C,������ע�ԕ�Ӌ��������95%��98%�İ���,��

����3.��Ӌ�Ī����Ժ͌��I(y��)��(��Ӌ������֮����ʲô?)

������Ӌ�Ļ��A(ch��)�Ǫ����Ժ͌��I(y��)��,��ͨ���ɾ߂䌣�I(y��)���������ͪ����Ե�ע�ԕ�Ӌ�����(zh��)�У�ע�ԕ�Ӌ����(y��ng)��(d��ng)�����ڱ���Ӌ��λ���A(y��)��ʹ����(1.2��Ӌ�I(y��)��(w��)�������P(gu��n)ϵ),��

���������x��

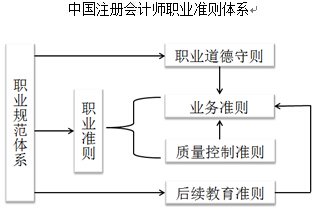

����ע�ԕ�Ӌ���I(y��)�Įa(ch��n)�����ǻ����䪚���ڡ�ʹ���ߺͽ�(j��ng)�I��֮�⡱,�����������䡰�`�ꡱ�͡�������,��ͬ�r,�����I(y��)����������ע�ԕ�Ӌ����Ӌ�|(zh��)���ı��C,���@���|(zh��)�����C�Ļ��A(ch��)���ИI(y��)�f(xi��)���ƶ���һ���ġ��I(y��)Ҏ(gu��)���wϵ��(�pһ�ĈD20-1�a���(n��i)��),��

����4.��Ӌ���(��Ӌ����K�a(ch��n)Ʒ��ʲô?)

������Ӌ������ע�ԕ�Ӌ���ь�Ӌ�Y(ji��)�����f�o���P(gu��n)ؔ��(w��)���ʹ����,��

���������x��

������Ӌ���Ķ��x������,������Ҫ���Լ�������ʽ�e��,���ڡ���Ӌ���̲ĵ�ʮ����(19.3)չ�_��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015ע������Ӌ����Ŀ63���x���}���c�w�{

- ��һƪ���£� 2015����Ӌ���x���}���c���������C�c���ޱ��C

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖