¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

2015ĪČīÅėŗĪĘ▀xō±Ņ}ęū┐╝³cŻ║īÅėŗśI(y©©)䚥─╚²ĘĮĻPŽĄ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M╚ļ2015─ĻūóĢ■ÅŖ╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌,Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩Ż¼╬ęéāĖ∙ō■(j©┤)2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČīÅėŗĪĘ┐Ų─┐Ą─▀xō±Ņ},Īó║å┤Ņ}║═ŠC║ŽŅ}ęū┐╝³c,Ż¼Ž┬├µ╬ęéāę╗ŲüĒÅ═┴Ģ2015ĪČīÅėŗĪĘ▀xō±Ņ}ęū┐╝³cŻ║īÅėŗśI(y©©)䚥─╚²ĘĮĻPŽĄĪŻ

ĪĪĪĪ▒Š┐╝³c─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē1Ī¬Ī¬ų¬ūR└ĒĮŌ─▄┴”

ĪĪĪĪ┐╝╔·æ¬«ö└ĒĮŌūóāįĢ■ėŗĤł╠(zh©¬)śI(y©©)╦∙ąĶīŻśI(y©©)īW┐ŲĄ─╗∙▒Š└Ēšō,Īó╗∙▒ŠįŁ└Ē║═ŽÓĻPĖ┼─Ņ,ĪŻ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌ę╗š┬īÅėŗĖ┼╩÷Ą┌Č■╣Ø(ji©”)īÅėŗę¬╦žĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪ▀xō±Ņ}ęū┐╝³cŻ║īÅėŗśI(y©©)䚥─╚²ĘĮĻPŽĄŻ©īÅėŗ╬Õę¬╦žų«ę╗Ż®

ĪĪĪĪ(ę╗)īÅėŗśI(y©©)äš╚²ĘĮĻPŽĄ╚╦

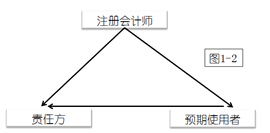

ĪĪĪĪ1.╚²ĘĮĻPŽĄ╚╦Ęųäe╩ŪūóāįĢ■ėŗĤ,Īóž¤╚╬ĘĮ║═ŅAŲ┌╩╣ė├š▀,Ż¼╚ńłD1-2ĪŻ

ĪĪĪĪ2.īÅėŗśI(y©©)äš╚²ĘĮų«ķgĄ─ĻPŽĄ

ĪĪĪĪ╚²ĘĮų«ķgĄ─ĻPŽĄ╩Ū,Ż¼ūóāįĢ■ėŗĤ(Ī░ųąĪ▒)ī”ė╔ž¤╚╬ĘĮ(Ī░ū¾Ī▒)žōž¤Ą─žöäšł¾▒Ē░l(f©Ī)▒ĒīÅėŗęŌęŖ,Ż¼ęįį÷ÅŖ│²ž¤╚╬ĘĮų«═ŌĄ─ŅAŲ┌╩╣ė├š▀(Ī░ėęĪ▒)ī”žöäšł¾▒ĒĄ─ą┼┘ć│╠Č╚,ĪŻ

ĪĪĪĪĪŠĮŌūxĪ┐

ĪĪĪĪūóāįĢ■ėŗĤĄ─īÅėŗęŌęŖų„ę¬╩ŪŽ“│²╣▄└Ēīėų«═ŌĄ─ŅAŲ┌╩╣ė├š▀╠ß╣®Ż¼░³└©╣╔¢|,Īóé∙ÖÓ╚╦,Īó▒O(ji©Īn)╣▄ÖCśŗ(g©░u)Ą╚(ų„ė^╔Ž×ķ▀@ą®ŅAŲ┌╩╣ė├š▀Ę■äš)Ż¼▓╗╩Ūų„ꬎ“╣▄└Ēīė╠ß╣®,ĪŻ

ĪĪĪĪūóāįĢ■ėŗĤĄ─īÅėŗęŌęŖ┐╔ęį╠ßĖ▀žöäšł¾▒ĒĄ─┐╔ą┼ąįŻ¼ėą┐╔─▄ī”╣▄└Ēīėėąė├,Ż¼╣▄└Ēīėę▓╩ŪŅAŲ┌╩╣ė├š▀ų«ę╗,Ż¼Ą½▓╗╩Ū╬©ę╗Ą─ŅAŲ┌╩╣ė├š▀(┐═ė^╔Žę▓×ķ╣▄└Ēīė▀@éĆŅAŲ┌╩╣ė├š▀Ę■äš)ĪŻ

ĪĪĪĪ3.ž¤╚╬ĘĮ┼cŅAŲ┌╩╣ė├š▀┐╔─▄╩Ū═¼ę╗ĘĮ,Ż¼ę▓┐╔─▄▓╗╩Ū═¼ę╗ĘĮ,ĪŻ

ĪĪĪĪĪŠĮŌūxĪ┐

ĪĪĪĪ└²╚ńŻ¼─│╣½╦Š═¼ĢrįOėąČŁ╩┬Ģ■║═▒O(ji©Īn)╩┬Ģ■,Ż¼▒O(ji©Īn)╩┬Ģ■ąĶę¬ī”ČŁ╩┬Ģ■║═╣▄└Ēīėžōž¤ŠÄųŲĄ─žöäšł¾▒Ē▀Mąą▒O(ji©Īn)ČĮ,ĪŻž¤╚╬ĘĮ║═ŅAŲ┌╩╣ė├š▀ļm╚╗üĒūį═¼ę╗Ų¾śI(y©©)Ż¼Ą½▓╗╩Ū═¼ę╗ĘĮ,ĪŻ

ĪĪĪĪ└²╚ń,Ż¼ę╗╝ęŲ¾śI(y©©)Ą─Ė▀īė╣▄└Ē╚╦åT(ŅAŲ┌╩╣ė├š▀)┐╔─▄ŲĖšłūóāįĢ■ėŗĤī”įōŲ¾śI(y©©)Ą─╚½┘Yūė╣½╦Š╣▄└Ēīė(ž¤╚╬ĘĮ)ų▒Įėžōž¤Ą─╠žČ©Įø(j©®ng)ĀI╣▄└Ē╗Ņäė▀MąąīÅėŗŻ¼Ą½Ė▀īė╣▄└Ē╚╦åTī”╚½┘Yūė╣½╦Š│ąō·ūŅĮKž¤╚╬,ĪŻž¤╚╬ĘĮ┼cŅAŲ┌╩╣ė├š▀╩Ū═¼ę╗ĘĮ,ĪŻ

ĪĪĪĪ(Č■)ūóāįĢ■ėŗĤ(╚²ĘĮĻPŽĄ╚╦ų«ę╗)

ĪĪĪĪ1.ūóāįĢ■ėŗĤĄ─ž¤╚╬

ĪĪĪĪ░┤ššīÅėŗ£╩ätĄ─ęÄ(gu©®)Č©ī”žöäšł¾▒Ē░l(f©Ī)▒ĒīÅėŗęŌęŖ╩ŪūóāįĢ■ėŗĤĄ─ž¤╚╬ĪŻ

ĪĪĪĪ2.ūóāįĢ■ėŗĤ┤_šJŲõž¤╚╬Ą─ĘĮ╩Į

ĪĪĪĪūóāįĢ■ėŗĤ═©▀^║×╩īÅėŗł¾Ėµ┤_šJŲõž¤╚╬,ĪŻ

ĪĪĪĪ3.ūóāįĢ■ėŗĤ└¹ė├īŻ╝ęģf(xi©”)ų·Ųõ╣żū„

ĪĪĪĪ╚ń╣¹īÅėŗśI(y©©)äš╔µ╝░Ą─╠ž╩Ōų¬ūR║═╝╝─▄│¼│÷┴╦ūóāįĢ■ėŗĤĄ──▄┴”,Ż¼ūóāįĢ■ėŗĤ┐╔ęį└¹ė├īŻ╝ęģf(xi©”)ų·ł╠(zh©¬)ąąīÅėŗśI(y©©)äšĪŻį┌▀@ĘNŪķørŽ┬,Ż¼ūóāįĢ■ėŗĤ欫ö┤_ą┼░³└©īŻ╝ęį┌ā╚(n©©i)Ą─ĒŚ─┐ĮMš¹¾w╝║Š▀éõł╠(zh©¬)ąąįōĒŚīÅėŗśI(y©©)äš╦∙ąĶĄ─ų¬ūR║═╝╝─▄,Ż¼▓ó│õĘųģó┼cįōĒŚīÅėŗśI(y©©)äš║═┴╦ĮŌīŻ╝ę╦∙│ąō·Ą─╣żū„ĪŻ

ĪĪĪĪ(╚²)ž¤╚╬ĘĮ(╚²ĘĮĻPŽĄ╚╦ų«Č■)

ĪĪĪĪ1.ž¤╚╬ĘĮ

ĪĪĪĪßśī”žöäšł¾▒ĒīÅėŗśI(y©©)äš,Ż¼ž¤╚╬ĘĮ╩ŪųĖī”žöäšł¾▒Ēžōž¤Ą─ĮM┐Ś╗“╚╦åT,Ż¼╝┤▒╗īÅėŗå╬╬╗╣▄└ĒīėĪŻ

ĪĪĪĪ2.┼cž¤╚╬ĘĮ(╣▄└Ēīė║═ų╬└Ēīė)ŽÓĻPĄ─ž¤╚╬

ĪĪĪĪ░┤ššīÅėŗ£╩ätĄ─ęÄ(gu©®)Č©,Ż¼╣▄└Ēīė║═ų╬└Ēīė(╚ń▀mė├)欫öšJ┐╔▓ó└ĒĮŌŲõ欫ö│ąō·Ą─Ž┬┴ąž¤╚╬Ż║

ĪĪĪĪĪŠ╠ß╩ŠĪ┐šłęŖ2015─ĻĮ╠▓─P23(2.1)Ą┌10ąą,ĪŻ

ĪĪĪĪ(1)░┤šš▀mė├Ą─žöäšł¾ĖµŠÄųŲ╗∙ĄAŠÄųŲžöäšł¾▒ĒŻ¼▓ó╩╣ŲõīŹ¼F(xi©żn)╣½į╩Ę┤ė│(╚ń▀mė├);

ĪĪĪĪ(2)įOėŗ,Īół╠(zh©¬)ąą║═ŠSūo▒žę¬Ą─ā╚(n©©i)▓┐┐žųŲ,Ż¼ęį╩╣žöäšł¾▒Ē▓╗┤µį┌ė╔ė┌╬Ķ▒ū╗“Õeš`ī¦ų┬Ą─ųž┤¾Õeł¾;

ĪĪĪĪ(3)Ž“ūóāįĢ■ėŗĤ╠ß╣®▒žę¬Ą─╣żū„Śl╝■Ż¼░³└©į╩įSūóāįĢ■ėŗĤĮėė|┼cŠÄųŲžöäšł¾▒ĒŽÓĻPĄ─╦∙ėąą┼Žó(╚ńėøõø,Īó╬─╝■║═Ųõ╦¹╩┬ĒŚ),Ż¼Ž“ūóāįĢ■ėŗĤ╠ß╣®īÅėŗ╦∙ąĶĄ─Ųõ╦¹ą┼Žó,Ż¼į╩įSūóāįĢ■ėŗĤį┌½@╚ĪīÅėŗūCō■(j©┤)Ģr▓╗╩▄Ž▐ųŲĄžĮėė|ŲõšJ×ķ▒žę¬Ą─ā╚(n©©i)▓┐╚╦åT║═Ųõ╦¹ŽÓĻP╚╦åTĪŻ

ĪĪĪĪ(╦─)ŅAŲ┌╩╣ė├š▀(╚²ĘĮĻPŽĄ╚╦ų«╚²)

ĪĪĪĪ1.ŅAŲ┌╩╣ė├š▀╩ŪųĖŅAŲ┌╩╣ė├īÅėŗł¾Ėµ║═žöäšł¾▒ĒĄ─ĮM┐Ś╗“╚╦åT,ĪŻ

ĪĪĪĪ2.ŅAŲ┌╩╣ė├š▀┐╔─▄╩Ū╠žČ©Ą─╩╣ė├š▀,ĪŻ

ĪĪĪĪ╚ń╣¹īÅėŗśI(y©©)äšĘ■äšė┌╠žČ©Ą─╩╣ė├š▀╗“Š▀ėą╠ž╩Ō─┐Ą─Ż¼ūóāįĢ■ėŗĤ┐╔ęį║▄╚▌ęūĄžūRäeŅAŲ┌╩╣ė├š▀,ĪŻ└²╚ń,Ż¼Ų¾śI(y©©)Ž“Ńyąą┘J┐ŅŻ¼Ńyąąę¬Ū¾Ų¾śI(y©©)╠ß╣®ę╗Ę▌─▄Ę┤ė│žöäšĀŅørŪęĮø(j©®ng)▀^ūóāįĢ■ėŗĤīÅėŗĄ─žöäšł¾▒Ē,Ż¼─Ū├┤,Ż¼ŃyąąŠ═╩ŪįōīÅėŗł¾ĖµĄ─ŅAŲ┌╩╣ė├š▀ĪŻ

ĪĪĪĪ3.ŅAŲ┌╩╣ė├š▀┐╔─▄ų„ę¬╩ŪųĖ┼cžöäšł¾▒Ēėąųžę¬║═╣▓═¼└¹ęµĄ─ų„ę¬└¹ęµŽÓĻPš▀,ĪŻ

ĪĪĪĪūóāįĢ■ėŗĤ┐╔─▄¤oĘ©ūRäe╩╣ė├īÅėŗł¾ĖµĄ─╦∙ėąĮM┐Ś║═╚╦åT,Ż¼ė╚Ųõį┌Ė„ĘN┐╔─▄Ą─ŅAŲ┌╩╣ė├š▀ī”žöäšł¾▒Ē┤µį┌▓╗═¼Ą─└¹ęµąĶŪ¾ĢrĪŻ┤╦Ģr,Ż¼ŅAŲ┌╩╣ė├š▀ų„ę¬╩ŪųĖ─Ūą®┼cžöäšł¾▒Ēėąųžę¬║═╣▓═¼└¹ęµĄ─ų„ę¬└¹ęµŽÓĻPš▀,ĪŻūóāįĢ■ėŗĤ欫öĖ∙ō■(j©┤)Ę©┬╔Ę©ęÄ(gu©®)Ą─ęÄ(gu©®)Č©╗“┼c╬»═ą╚╦║×ėåĄ─ģf(xi©”)ūhūRäeŅAŲ┌╩╣ė├š▀ĪŻ└²╚ń,Ż¼į┌╔Ž╩ą╣½╦Šžöäšł¾▒ĒīÅėŗųąŻ¼ŅAŲ┌╩╣ė├š▀ų„ę¬╩ŪųĖ╔Ž╩ą╣½╦Š╣╔¢|,ĪŻ

ĪĪĪĪ4.īÅėŗł¾ĖµĄ─╩š╝■╚╦欫ö▒M┐╔─▄Ąž├„┤_×ķ╦∙ėąĄ─ŅAŲ┌╩╣ė├š▀,ĪŻ

ĪĪĪĪ└²╚ńŻ¼ūóāįĢ■ėŗĤ×ķABC╣╔Ę▌ėąŽ▐╣½╦Š╠ß╣®žöäšł¾▒ĒīÅėŗĘ■äš,Ż¼ŲõīÅėŗł¾ĖµĄ─╩š╝■╚╦×ķĪ░ABC╣╔Ę▌ėąŽ▐╣½╦Š╚½¾w╣╔¢|Ī▒,ĪŻ

ĪĪĪĪ│²╣╔¢|ų«═ŌŻ¼īÅėŗł¾ĖµĄ─ŅAŲ┌╩╣ė├š▀▀Ć░³└©╣½╦Šé∙ÖÓ╚╦,ĪóūC╚»▒O(ji©Īn)╣▄ÖCśŗ(g©░u)Ą╚ŅAŲ┌╩╣ė├š▀,ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐šłęŖ2015─ĻĮ╠▓─P417(19.3)ģó┐╝Ė±╩Į19-1ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘ▀xō±Ņ}ęū┐╝³cŻ║║Ž└Ē▒ŻūC┼cėąŽ▐▒ŻūC

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘ▀xō±Ņ}ęū┐╝³cŻ║žöäšł¾▒Ē

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢