�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��Ӌ(j��) >> ����

�ڌ�Ӌ(j��)�͑��������S���еĽ�(j��ng)��(j��)����

2015����Ӌ(j��)�����A(ch��)���c(di��n)���ڌ�Ӌ(j��)�͑��������S���еĽ�(j��ng)��(j��)����

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)���A(ch��)�俼��,����ȫ���������c(di��n)�Č��F�r(sh��)��,���҂�һ����W(xu��)��(x��)2015����Ӌ(j��)�����A(ch��)���c(di��n)���ڌ�Ӌ(j��)�͑��������S���еĽ�(j��ng)��(j��)����,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

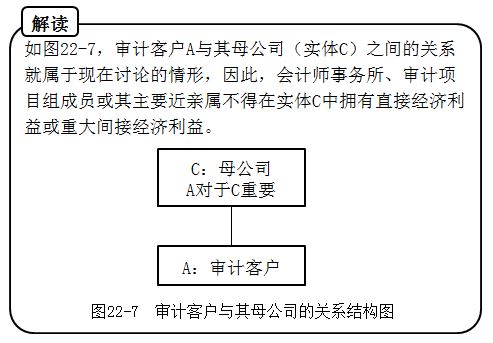

����(һ)��(hu��)Ӌ(j��)����(w��)��,����Ӌ(j��)�(xi��ng)Ŀ�M�ɆT������Ҫ���H�ٲ����ڌ�Ӌ(j��)�͑��Г���ֱ�ӽ�(j��ng)��(j��)������ش��g�ӽ�(j��ng)��(j��)����

����(��)��(d��ng)һ��(g��)��(sh��)�w�ڌ�Ӌ(j��)�͑��Г��п����Եę�(qu��n)��,�����Ҍ�Ӌ(j��)�͑�(du��)ԓ��(sh��)�w��Ҫ�r(sh��),����(hu��)Ӌ(j��)����(w��)��,����Ӌ(j��)�(xi��ng)Ŀ�M�ɆT������Ҫ���H�ٲ�����ԓ��(sh��)�w�Г���ֱ�ӽ�(j��ng)��(j��)������ش��g�ӽ�(j��ng)��(j��)����

����(��)��(d��ng)�����ϻ����c��(zh��)�Ќ�Ӌ(j��)�I(y��)��(w��)���(xi��ng)Ŀ�ϻ���ͬ̎һ��(g��)�ֲ��r(sh��),�������ϻ��˻�����Ҫ���H�ٲ����ڌ�Ӌ(j��)�͑��Г���ֱ�ӽ�(j��ng)��(j��)������ش��g�ӽ�(j��ng)��(j��)����

����(��)�錏Ӌ(j��)�͑��ṩ�nj�Ӌ(j��)����(w��)�������ϻ���,�������ˆT������Ҫ���H�ٲ����ڌ�Ӌ(j��)�͑��Г���ֱ�ӽ�(j��ng)��(j��)������ش��g�ӽ�(j��ng)��(j��)����

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ���Ӌ(j��)����Ŀ�ڶ�ʮ����Ӌ(j��)�I(y��)��(w��)��(du��)��(d��)���Ե�Ҫ��ڶ���(ji��)��(j��ng)��(j��)����ă�(n��i)�ݡ�

����![]() ��֪�R(sh��)�c(di��n)�����ڌ�Ӌ(j��)�͑��������S���еĽ�(j��ng)��(j��)����

��֪�R(sh��)�c(di��n)�����ڌ�Ӌ(j��)�͑��������S���еĽ�(j��ng)��(j��)����

����(һ)��(hu��)Ӌ(j��)����(w��)��,����Ӌ(j��)�(xi��ng)Ŀ�M�ɆT������Ҫ���H�ٲ����ڌ�Ӌ(j��)�͑��Г���ֱ�ӽ�(j��ng)��(j��)������ش��g�ӽ�(j��ng)��(j��)����

����Ҳ�����f,�������(hu��)Ӌ(j��)����(w��)������Ӌ(j��)�(xi��ng)Ŀ�M�ɆT������Ҫ���H���ڌ�Ӌ(j��)�͑�����ֱ�ӽ�(j��ng)��(j��)������ش��g�ӽ�(j��ng)��(j��)����,��������������a(ch��n)���dz���(y��n)�صIJ���Ӱ�,����(d��o)�]�з�����ʩ�܉�?q��)��併�����ɽ��ܵ�ˮƽ�?/P>

����(��)��(d��ng)һ��(g��)��(sh��)�w�ڌ�Ӌ(j��)�͑��Г��п����Եę�(qu��n)�棬���Ҍ�Ӌ(j��)�͑�(du��)ԓ��(sh��)�w��Ҫ�r(sh��),����(hu��)Ӌ(j��)����(w��)��,����Ӌ(j��)�(xi��ng)Ŀ�M�ɆT������Ҫ���H�ٲ�����ԓ��(sh��)�w�Г���ֱ�ӽ�(j��ng)��(j��)������ش��g�ӽ�(j��ng)��(j��)����

����Ҳ�����f�������(hu��)Ӌ(j��)����(w��)��,����Ӌ(j��)�(xi��ng)Ŀ�M�ɆT������Ҫ���H����ԓ��(sh��)�w�Г���ֱ�ӽ�(j��ng)��(j��)������ش��g�ӽ�(j��ng)��(j��)����,��������������a(ch��n)���dz���(y��n)�صIJ���Ӱ푣���(d��o)�]�з�����ʩ�܉�?q��)��併�����ɽ��ܵ�ˮƽ�?/P>

����(��)��(d��ng)�����ϻ����c��(zh��)�Ќ�Ӌ(j��)�I(y��)��(w��)���(xi��ng)Ŀ�ϻ���ͬ̎һ��(g��)�ֲ��r(sh��),�������ϻ��˻�����Ҫ���H�ٲ����ڌ�Ӌ(j��)�͑��Г���ֱ�ӽ�(j��ng)��(j��)������ش��g�ӽ�(j��ng)��(j��)����

����Ҳ�����f,�������(d��ng)�����ϻ����c��(zh��)�Ќ�Ӌ(j��)�I(y��)��(w��)���(xi��ng)Ŀ�ϻ���ͬ̎һ��(g��)�ֲ��r(sh��)�������ϻ��˻�����Ҫ���H���ڌ�Ӌ(j��)�͑��Г���ֱ�ӽ�(j��ng)��(j��)������ش��g�ӽ�(j��ng)��(j��)����,��������������a(ch��n)���dz���(y��n)�صIJ���Ӱ�,����(d��o)�]�з�����ʩ�܉�?q��)��併�����ɽ��ܵ�ˮƽ�?/P>

����(��)�錏Ӌ(j��)�͑��ṩ�nj�Ӌ(j��)����(w��)�������ϻ���,�������ˆT������Ҫ���H�ٲ����ڌ�Ӌ(j��)�͑��Г���ֱ�ӽ�(j��ng)��(j��)������ش��g�ӽ�(j��ng)��(j��)����

����Ҳ�����f������錏Ӌ(j��)�͑��ṩ�nj�Ӌ(j��)����(w��)�������ϻ���,�������ˆT������Ҫ���H���ڌ�Ӌ(j��)�͑��Г���ֱ�ӽ�(j��ng)��(j��)������ش��g�ӽ�(j��ng)��(j��)����,��������������a(ch��n)���dz���(y��n)�صIJ���Ӱ푣���(d��o)�]�з�����ʩ�܉�?q��)��併�����ɽ��ܵ�ˮƽ�?/P>

؟(z��)�ξ���roroao

- ��һƪ���£� 2015����Ӌ(j��)�����A(ch��)���c(di��n)����(j��ng)��(j��)����e�����P(gu��n)�ˆT

- ��һƪ���£� �]����

-

2015����Ӌ(j��)�����A(ch��)���c(di��n)����(j��ng)��(j��)����e�����P(gu��n)�ˆT

2015����Ӌ(j��)�����A(ch��)���c(di��n)���I(y��)��(w��)���g

2015����Ӌ(j��)�����A(ch��)���c(di��n)���P(gu��n)(li��n)��(sh��)�w

2015����Ӌ(j��)�����A(ch��)���c(di��n)���������挍(sh��)�w

2015����Ӌ(j��)�����A(ch��)���c(di��n)���W(w��ng)�j(lu��)��(w��)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)