�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2015����Ӌ�����A(ch��)���c���P(gu��n)(li��n)���w���Ŀ��g�ϣ�

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע�����A(ch��)�俼�ڣ���ȫ���������c�Č��F�r��,���҂�һ����W(xu��)��(x��)2015����Ӌ�����A(ch��)���c���P(gu��n)(li��n)���w,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�P(gu��n)(li��n)���w�c��Ӌ�͑�

����(��)�P(gu��n)(li��n)���we

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ���Ӌ����Ŀ�ڶ�ʮ����Ӌ�I(y��)��(w��)�������Ե�Ҫ���һ��(ji��)���������Ҫ��ă�(n��i)�ݡ�

����![]() ��֪�R�c�����P(gu��n)(li��n)���w���Ŀ��g�ϣ�

��֪�R�c�����P(gu��n)(li��n)���w���Ŀ��g�ϣ�

����(һ)�P(gu��n)(li��n)���w�c��Ӌ�͑�

����1.�����Ӌ�͑������й�˾,����Ӌ�͑�(��Q����Ӌ��λ)���������еġ��P(gu��n)(li��n)���w��,��

����2.�����Ӌ�͑��������й�˾����Ӌ�͑�(��Q����Ӌ��λ)�H����ԓ�͑�ֱ�ӻ��g�ӿ��Ƶ��P(gu��n)(li��n)���w,��

���������x���漰�I(y��)���»����ԵĿ��}����������ӑՓ��Ӌ���й�˾ؔ��(w��)���,����˱��²�ӑՓ��Ӌ�͑��������й�˾���P(gu��n)(li��n)���w��

����(��)�P(gu��n)(li��n)���we

������˾���P(gu��n)(li��n)���w������N��ͣ�

����1.ĸ��˾(�D�е�A��˾)

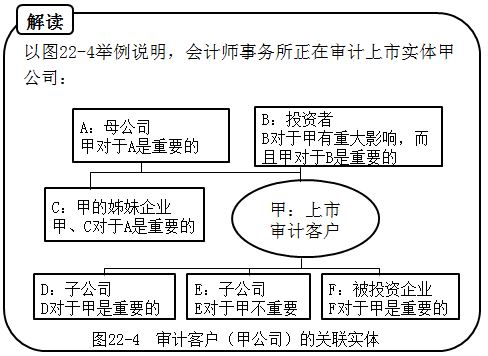

����ĸ��˾��ֱָ�ӻ��g�ӿ��Ʊ���Ӌ��λ�Č��w,���Ү�(d��ng)����Ӌ��λ������Ҫ�r,��ԓĸ��˾��(y��ng)��(d��ng)�������ڌ�Ӌ�͑��Ķ��x�У����D22-4�е�A��˾,��

����2.����Ӌ��λ���ӹ�˾(�D�е�D,��E��˾)

��������Ӌ��λ���ӹ�˾��ָ�ɱ���Ӌ��λ���ƵČ��w���oՓԓ���w���ڱ���Ӌ��λ�Ƿ���Ҫ,�����������ڌ�Ӌ�͑��Ķ��x��,��

����3.��ù�˾(�D�е�D��˾)

������ù�˾��ָ�c����Ӌ��λ̎��ͬһ�����µ���I(y��),����(d��ng)���ߌ�����ƌ��w(ĸ��˾)���f����Ҫ�r��ԓ��ù�˾��(y��ng)��(d��ng)�������ڌ�Ӌ�͑��Ķ��x��,�����D22-4�е�C��˾,��

����4.Ͷ�Y��(�D�е�BͶ�Y��)

������(d��ng)һ����I(y��)(Ͷ�Y��)�ڱ���Ӌ��λ����ֱ�ӻ��g�ӽ�(j��ng)��(j��)���棬����ԓ��I(y��)(Ͷ�Y��)������Ӌ��λ�����ش�Ӱ�,��ԓͶ�Y������I(y��)(Ͷ�Y��)����Ҳ��Ҫ�r,��ԓ��I(y��)(Ͷ�Y��)��(y��ng)��(d��ng)�����ڌ�Ӌ�͑����x�С�

����5.��Ͷ�Y��I(y��)(�D�е�F��Ͷ�Y��)

������(d��ng)����Ӌ��λ��ij��I(y��)(��Ͷ�Y��I(y��))����ֱ�ӻ��g�ӽ�(j��ng)��(j��)����,���Ҍ�������ش�Ӱ�,��ͬ�rԓͶ�Y���ڱ���Ӌ��λ����Ҳ��Ҫ�r����Ͷ�Y��I(y��)��(y��ng)�������ڌ�Ӌ�͑��Ķ��x��,��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015����Ӌ�����A(ch��)���c���������挍�w

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖