�|�W���

�|�W���

ע�ԕ�Ӌ(j��)��

�|�W��Ӌ(j��)�ھ� >> ע�ԕ�Ӌ(j��)�� >> ��Ӌ(j��) >> ����

2015����Ӌ(j��)�����A(ch��)���c(di��n)���W(w��ng)�j(lu��)��(w��)��

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע�����A(ch��)�俼�ڣ���ȫ���������c(di��n)�Č��F�r��,���҂�һ����W(xu��)��(x��)2015����Ӌ(j��)�����A(ch��)���c(di��n)���W(w��ng)�j(lu��)��(w��)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ) �W(w��ng)�j(lu��)��(w��)���Ķ��x

����(��)���W(w��ng)�j(lu��)��(w��)����(d��)���Ե�ԭ�tҪ��

����(��)�����W(w��ng)�j(lu��)��(w��)��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c(di��n)���ڡ���Ӌ(j��)����Ŀ�ڶ�ʮ����Ӌ(j��)�I(y��)��(w��)����(d��)���Ե�Ҫ���һ��(ji��)���������Ҫ��ă�(n��i)�ݡ�

����![]() ��֪�R�c(di��n)�����W(w��ng)�j(lu��)��(w��)��

��֪�R�c(di��n)�����W(w��ng)�j(lu��)��(w��)��

����(һ)�W(w��ng)�j(lu��)��(w��)���Ķ��x

�����W(w��ng)�j(lu��)��(w��)������ָijһ(li��n)���w���@һ��(li��n)���w�����ɕ�Ӌ(j��)����(w��)���c������(w��)����?q��)��w(����ԃ��˾)��(g��u)�ɡ���ͬ����(w��)����?q��)��w֮�����ԡ�(li��n)���w������ʽ��(g��u)�ɾW(w��ng)�j(lu��)��(w��)��,��ּ������(qi��ng)�����ṩ���I(y��)����(w��)��������

����(��)���W(w��ng)�j(lu��)��(w��)����(d��)���Ե�ԭ�tҪ��

�������ijһ��Ӌ(j��)����(w��)����ҕ��W(w��ng)�j(lu��)��(w��)��,���t��(y��ng)��(d��ng)�c�W(w��ng)�j(lu��)��������Ӌ(j��)����(w��)���Č�Ӌ(j��)�͑����֪�(d��)��,��

����(��)�����W(w��ng)�j(lu��)��(w��)��

�����Д�һ����(li��n)���w���Ƿ�(g��u)�ɾW(w��ng)�j(lu��)��(w��)���Ę�(bi��o)��(zh��n)�ǣ�һ�����������ճ����Ϣ�ĵ��������ڙ�(qu��n)���������P(gu��n)��(sh��)����r��,���Ƿ�ܿ����J(r��n)���@Щ��(sh��)�w��(g��u)�ɾW(w��ng)�j(lu��),��

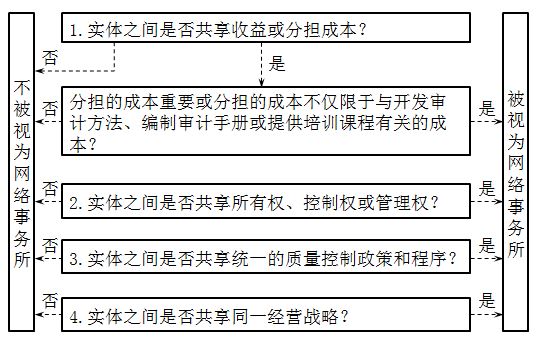

�����D22-2�ṩ��һ�����εěQ�߈D���Ԏ�����(w��)���Д��䌍(sh��)�w�Ƿ���ھW(w��ng)�j(lu��)��(w��)��,��

����һ��(li��n)���wͨ�^����,����(sh��)�F(xi��n)�κ�һ��������r��

�������w���f��

����1.���������֓�(d��n)�ɱ�

���������(g��u)�ɡ�(li��n)���w���Č�(sh��)�w֮�g�֓�(d��n)�ijɱ���Ҫ����֓�(d��n)�ijɱ����H�����c�_�l(f��)��Ӌ(j��)����,�����ƌ�Ӌ(j��)�փԻ��ṩ��Ӗ(x��n)�n�����P(gu��n)�ijɱ�,���t��ҕ��W(w��ng)�j(lu��)��(w��)��;��֮�������(g��u)�ɡ�(li��n)���w���Č�(sh��)�w֮�g�֓�(d��n)�ijɱ�����Ҫ,����֓�(d��n)�ijɱ��H�����c�_�l(f��)��Ӌ(j��)����,�����ƌ�Ӌ(j��)�փԻ��ṩ��Ӗ(x��n)�n�����P(gu��n)�ijɱ����t����ҕ��W(w��ng)�j(lu��)��(w��)��,��

����2.�������Й�(qu��n),�����ƙ�(qu��n)������(qu��n)

�������һ����(li��n)���w��ּ��ͨ�^�������ڸ���(sh��)�w֮�g�������Й�(qu��n),�����ƙ�(qu��n)������(qu��n),����(y��ng)��ҕ��W(w��ng)�j(lu��)��(w��)����

����3.�����y(t��ng)һ���|(zh��)���������ߺͳ���

�������һ����(li��n)���w��ּ��ͨ�^����,���ڸ���(sh��)�w֮�g�����y(t��ng)һ���|(zh��)���������ߺͳ���,����(y��ng)��ҕ��W(w��ng)�j(lu��)��(w��)����

����4.����ͬһ��(j��ng)�I��(zh��n)��

�������һ����(li��n)���w��ּ��ͨ�^����,���ڸ���(sh��)�w֮�g����ͬһ��(j��ng)�I��(zh��n)��,����(y��ng)��ҕ��W(w��ng)�j(lu��)��(w��)����

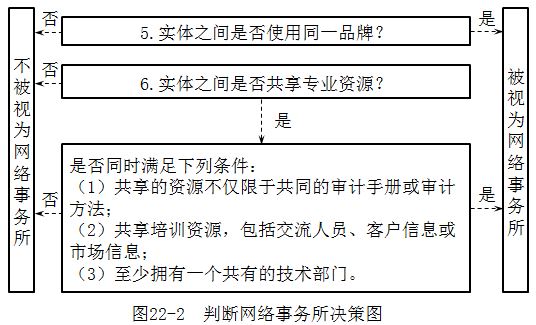

����5.ʹ��ͬһƷ��

�������һ����(li��n)���w��ּ��ͨ�^����,���ڸ���(sh��)�w֮�gʹ��ͬһƷ��,����(y��ng)��ҕ��W(w��ng)�j(lu��)��(w��)��,��

����6.������Ҫ�Č��I(y��)�YԴ��������

����(1)�܉�ʹ����Ӌ(j��)����(w��)�������T��͑��Y��,�����M(f��i)���ź͕r�gӛ䛵���Ϣ�Ĺ���ϵ�y(t��ng);

����(2)�ϻ��˺͆T��;

����(3)���g(sh��)���T,��ؓ(f��)؟(z��)���b�C�I(y��)��(w��)�еļ��g(sh��)���ИI(y��)�ض����}���������(xi��ng)�ṩ��ԃ;

����(4)��Ӌ(j��)������?q��)��?j��)�փ�;

����(5)��Ӗ(x��n)�n�̺��O(sh��)ʩ,��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015����Ӌ(j��)�����A(ch��)���c(di��n)����(d��)���Եĸ���������Ĺ���˼·

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖