�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2015����Ӌ�����A(ch��)���c���I(y��)��(w��)���g���ĕr�g�ϣ�

�������|�WС�����F(xi��n)�A���M��2015��ע�����A(ch��)�俼��,����ȫ���������c�Č��F�r��,���҂�һ����W(xu��)��(x��)2015����Ӌ�����A(ch��)���c���I(y��)��(w��)���g,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�I(y��)��(w��)���g�Ķ��x

����(��)�I(y��)��(w��)���g��ؔ��(w��)������w���g�Ī�����Ҫ��

����(��)�I(y��)��(w��)���g��ؔ��(w��)������w���g���P(gu��n)ϵ

����(��)������?q��)�Ӌ�͑��ṩ���b�C����(w��)�ĘI(y��)��(w��)���g

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ���Ӌ����Ŀ�ڶ�ʮ����Ӌ�I(y��)��(w��)�������Ե�Ҫ���һ��(ji��)���������Ҫ��ă�(n��i)�ݡ�

����![]() ��֪�R�c�����I(y��)��(w��)���g���ĕr�g�ϣ�

��֪�R�c�����I(y��)��(w��)���g���ĕr�g�ϣ�

����(һ)�I(y��)��(w��)���g�Ķ��x

�����I(y��)��(w��)���g,����ָ�Ԍ�Ӌ�Ŀ�M�_ʼ��(zh��)�Ќ�Ӌ�I(y��)��(w��)֮����,�������ߌ�Ӌ���֮��ֹ�������Ӌ�I(y��)��(w��)�����B�m(x��)��,���I(y��)��(w��)���g�Y(ji��)���Ց�(y��ng)������һ��֪ͨ����I(y��)��(w��)�P(gu��n)ϵ�������K��Ӌ�����ߕr�g������(zh��n),��

����(��)�I(y��)��(w��)���g��ؔ��(w��)������w���g�Ī�����Ҫ��

����ע�ԕ�Ӌ����(y��ng)��(d��ng)�ژI(y��)��(w��)���g��ؔ��(w��)������w�����g�����ڌ�Ӌ�͑�,��

����(��)�I(y��)��(w��)���g��ؔ��(w��)������w���g���P(gu��n)ϵ

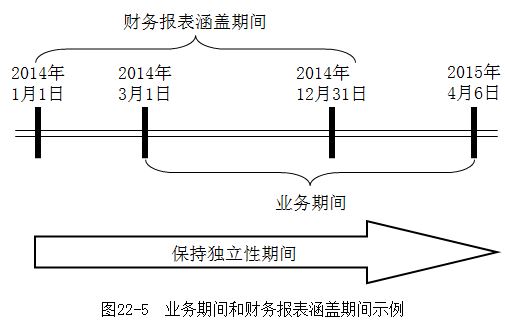

������D22-5��ʾ�����O(sh��)ABC��Ӌ����(w��)����2014��3��1���״ν���ί��,���нӼ����й�˾2014���ؔ��(w��)��팏Ӌ�I(y��)��(w��),���@헹�������2014��3��1���_ʼ��ʩ�����m(x��)��2015��4��6�գ�����(j��)ABC��(w��)����ԓ헌�Ӌ�I(y��)��(w��),���t��

����1.�I(y��)��(w��)���g

����������,���I(y��)��(w��)���g��2014��3��1������Ӌ������֮�յ�2015��4��6��;���ABC��(w��)���M�^�m(x��)��Ӌ��˾2015��ؔ��(w��)������t�I(y��)��(w��)���g����������2016��,���Դ����,���^�m(x��)���ӡ�

����2.ؔ��(w��)������w�����g

����������,��ؔ��(w��)������w�����g��2014��1��1����2014��12��31��,��

����3.���֪����Ե����gҪ��

���������У�ABC��(w��)����Ӌ��˾2014���ؔ��(w��)��푪(y��ng)��(d��ng)�ڡ��I(y��)��(w��)���g��ؔ��(w��)������w���g�������ڼ�˾,����ABC��(w��)����(y��ng)��(d��ng)��2014��1��1����2015��4��6��֮�g�����ڼ�˾,��

�������ABC��(w��)�����]�^�m(x��)��Ӌ2015�������Ժ����ؔ��(w��)������tABC��(w��)�����֪����Եĕr�g�����c����2014��1��1��,���K�c�����һ��ؔ��(w��)��팏Ӌ����պͽKֹ��Ӌ��˾�I(y��)��(w��)�s����������֮��,��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015����Ӌ�����A(ch��)���c���P(gu��n)(li��n)���w

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖