�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2015����Ӌ���A�����c����Ҫ�e���]���ش��e���L�U

������С�����ԡ��F(xi��n)�A���M��2015��ע���A���俼��,�����������c�Č��F�r��,���҂�һ����W��2015����Ӌ���A�����c����Ҫ�e���]���ش��e���L�U,��

����![]() ������������

������������

����(һ)�e�L�U�ĺ��x

����(��)�_���e�L�U�r�����]�����

����(��)�dz�Ҏ(gu��)�����Д���헌��µ��e�L�U

����(��)���]�c�e�L�U���P�Ŀ���

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ���Ӌ����Ŀ�������L�U�u�����幝(ji��)�u���ش��e���L�U�ă���,��

����![]() ��֪�R�c������Ҫ�e���]���ش��e���L�U

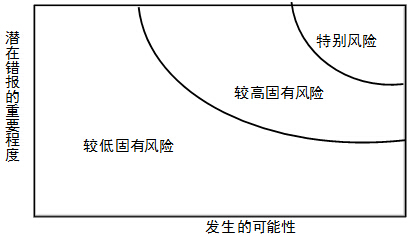

��֪�R�c������Ҫ�e���]���ش��e���L�U

����(һ)�e�L�U�ĺ��x

�����e�L�U,����ָע�ԕ�Ӌ���R�e���u����,������(j��)�Д��J����Ҫ�e���]���ش��e���L�U,��

����(��)�_���e�L�U�r�����]�����

����1.�u���e�L�U��Ҫ��

�����ڴ_����Щ�L�U���e�L�U�r,��ע�ԕ�Ӌ�������ڿ��]�R�e���Ŀ��ƌ����P�L�U�ĵ���Ч��ǰ,������L�U�����|�������e�����Ҫ�̶�(����ԓ�L�U�Ƿ���܌��¶���e��)�Ͱl(f��)���Ŀ����ԣ��Д��L�U�Ƿ�����e�L�U,��

����2.�_���e�L�U�r�����]�����

����(1)�L�U�Ƿ��������L�U;

����(2)�L�U�Ƿ��c���ڽ�(j��ng)���h(hu��n)��,����Ӌ̎������������������ش�׃�����P�������Ҫ�e�Pע;

����(3)���ď��s�̶�;

����(4)�L�U�Ƿ��漰�ش���P(li��n)������;

����(5)ؔ����ϢӋ�������^�̶�,���e��Ӌ���Y���Ƿ���и߶Ȳ��_����;

����(6)�L�U�Ƿ��漰���,���������(j��ng)�I�^�̵��ش��ס�

����(��)�dz�Ҏ(gu��)�����Д���헌��µ��e�L�U

����1.�dz�Ҏ(gu��)�����µ��e�L�U

�����dz�Ҏ(gu��)������ָ���ڽ��~�����|����������(j��ng)���l(f��)���Ľ���,������,����I(y��)ُ���������ؽM,���ش������헵�,�����ڷdz�Ҏ(gu��)�����������������c�ش�dz�Ҏ(gu��)�������P���e�L�U���܌��¸��ߵ��ش��e���L�U��

����(1)����Ӹ���ظ��A��Ӌ̎��;

����(2)��(sh��)��(j��)�ռ���̎���M�и�����˹����A;

����(3)���s��Ӌ����Ӌ̎������;

����(4)�dz�Ҏ(gu��)�������|����ʹ����Ӌ��λ�y�Ԍ��ɴˮa�����e�L�U��ʩ��Ч����,��

����2.�Д���헌��µ��e�L�U

�����Д����ͨ�����������ĕ�Ӌ��Ӌ(����Ӌ�����ش_����),�����Y�a�pֵ�ʂ���~�Ĺ�Ӌ����Ҫ�\�Ï��s��ֵ���g�_���Ĺ��ʃrֵӋ����,����������ԭ��,���c�ش��Д�������P���e�L�U���܌��¸��ߵ��ش��e���L�U��

����(1)���漰��Ӌ��Ӌ������_�J�ȷ���ĕ�Ӌԭ�t���ڲ�ͬ������;

����(2)��Ҫ����Д���������^�͏��s��,������Ҫ��δ������������O,��

����(��)���]�c�e�L�U���P�Ŀ���

����1.�˽��c�e�L�U���P�Ŀ��ƣ�������ע�ԕ�Ӌ���ƶ���Ч�Č�Ӌ�������ԑ���,��

�������e�L�U,��ע�ԕ�Ӌ�������u�r���P���Ƶ��OӋ��r�����_�����Ƿ��ѽ�(j��ng)�õ���(zh��)��,�������c�ش�dz�Ҏ(gu��)�����Д�������P���L�U�����ܵ����,����Ƶļs����ע�ԕ�Ӌ�������˽ⱻ��Ӌ��λ�Ƿ�ᘌ�ԓ�e�L�U�OӋ�͌�ʩ�˿���,��

��������,��������Ӌ��Ӌ������(j��)�ļ��O�Ƿ��ɹ���ӻ��M�Џͺˣ��Ƿ���������Ӌ��Ӌ����Ҏ(gu��)����,���ش��Ӌ��Ӌ�Y���Ƿ�����������ʵ�,��

�������磬��������յ��ش��V�A��헵�֪ͨ�r��ȡ�Ĵ�ʩ,�������@�����Ƿ��ύ�m��?sh��)Č��?��Ȳ����ⲿ�ķ����)̎��,���Ƿ�ԓ��헵ĝ���Ӱ������u�����Ƿ�_��ԓ�����ؔ�Ո���е���¶���}�Լ���δ_����,��

����2.��������δ�܌�ʩ������ǡ�������e�L�U,��ע�ԕ�Ӌ�������J��Ȳ����ƴ����ش�ȱ��,�������]�䌦�L�U�u����Ӱ푡��ڴ���r��,��ע�ԕ�Ӌ�������ʹ������c����Ӝ�ͨ,��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ��ݼ��r���µ���Ҫ�l(f��)����������̲ă��ݣ���Ҫ��ԃ����֪�R�c���ݵĿ���Ո����2014���p���^�P��ϵ�Ѕ����������P�n��,��

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����Ӌ���A�����c���u��ؔ�Ո��Ӵκ��J���Ӵε��ش��e���L�U

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖