�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��Ӌ(j��) >> ����

�u(p��ng)��ؔ(c��i)��(w��)��(b��o)��Ӵκ��J(r��n)���Ӵε��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)

����2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)���u(p��ng)��ؔ(c��i)��(w��)��(b��o)��Ӵκ��J(r��n)���Ӵε��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)

������С����(d��o)�ԡ��F(xi��n)�A���M(j��n)��2015��ע��(hu��)�A(y��)��(x��)�俼��,�����������c(di��n)�Č��F�r(sh��)�ڣ��҂�һ����(l��i)�W(xu��)��(x��)2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)���u(p��ng)��ؔ(c��i)��(w��)��(b��o)��Ӵκ��J(r��n)���Ӵε��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�u(p��ng)��ؔ(c��i)��(w��)��(b��o)��Ӵκ��J(r��n)���Ӵε��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)

����(��)�u(p��ng)���ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�Č�Ӌ(j��)����

����(��)�R(sh��)�e�ɂ�(g��)�Ӵε��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)

����(��)���ƭh(hu��n)����(du��)�u(p��ng)��ؔ(c��i)��(w��)��(b��o)��Ӵ��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)��Ӱ�

����(��)���ƌ�(du��)�u(p��ng)���J(r��n)���Ӵ��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)��Ӱ�

����(��)���]ؔ(c��i)��(w��)��(b��o)���ĿɌ�Ӌ(j��)��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ���Ӌ(j��)����Ŀ�������L(f��ng)�U(xi��n)�u(p��ng)�����幝(ji��)�u(p��ng)���ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)�����u(p��ng)��ؔ(c��i)��(w��)��(b��o)��Ӵκ��J(r��n)���Ӵε��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)

��֪�R(sh��)�c(di��n)�����u(p��ng)��ؔ(c��i)��(w��)��(b��o)��Ӵκ��J(r��n)���Ӵε��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)

����(һ)�u(p��ng)���ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�r(sh��)���]������

����1.���R(sh��)�e���L(f��ng)�U(xi��n)��ʲô?

����(1)ؔ(c��i)��(w��)��(b��o)��Ӵ�

����a.Դ�ڱ����ı���Ӌ(j��)��λ���w�����(n��i)�����ƻ���Ϣ���g(sh��)һ�����;

����b.�cؔ(c��i)��(w��)��(b��o)�����w�V�����P(gu��n)���e�L(f��ng)�U(xi��n);

����c.�c��������{��������P(gu��n)���L(f��ng)�U(xi��n)����;

����d.�����Ը����ܵ��L(f��ng)�U(xi��n)������С��I(y��)��ȱ��؟(z��)���x��(d��o)�µ��L(f��ng)�U(xi��n)

�������w��������c�I(y��)��(w��)���̌�����Ƶ��P(gu��n)ϵ

����(2)�J(r��n)���Ӵ�

����a.�c�����ԡ���(zh��n)�_��,�����ڻ�Ӌ(j��)�r(ji��)���P(gu��n)���ض��L(f��ng)�U(xi��n)��

�����������롢�M(f��i)�ú���������,��

���������~�����~,��

��������ؔ(c��i)��(w��)��(b��o)����¶,��

����b.���ܮa(ch��n)�������e(cu��)��(b��o)���L(f��ng)�U(xi��n)

����(3)���P(gu��n)��(n��i)�����Ƴ���

����a.�e�L(f��ng)�U(xi��n)��

����b.�����A(y��)��,���l(f��)�F(xi��n)��p�p���R(sh��)�e�L(f��ng)�U(xi��n)��ǡ��(d��ng)�O(sh��)Ӌ(j��)����(zh��)�еă�(n��i)�����Ƴ���,��

����c.�Hͨ�^(gu��)��(zh��)�п��Ɯy(c��)ԇ��(y��ng)��(du��)���L(f��ng)�U(xi��n)

����2.�e(cu��)��(b��o)(���~Ӱ�)���ܰl(f��)����Ҏ(gu��)ģ�ж��?

����(1)ؔ(c��i)��(w��)��(b��o)��Ӵ�

����ʲô���(xi��ng)���܌�(d��o)��ؔ(c��i)��(w��)��(b��o)���ش��e(cu��)��(b��o)?���]��������{�����,��δ�A(y��)���¼���������(j��ng)�(y��n),��

����(2)�J(r��n)���Ӵ�

�������]��

�����������ס��~�����~����¶�Ĺ������|(zh��),��

���������ճ��������¼�;

��������������(j��ng)�(y��n)

����3.�¼�(�L(f��ng)�U(xi��n))�l(f��)���Ŀ������ж��?

����(1)ؔ(c��i)��(w��)��(b��o)��Ӵ�

�������]��

����������(l��i)�ԸߌӵĻ��{(di��o),��

��������������L(f��ng)�U(xi��n)�����ķ�����

�����������õ����ߺͳ���,��

��������������(j��ng)�(y��n)

����(2)�J(r��n)���Ӵ�

�������]��

�����������P(gu��n)�ă�(n��i)�����ƻ��(d��ng),��

��������������(j��ng)�(y��n)

����(3)���P(gu��n)��(n��i)�����Ƴ���

�����R(sh��)�e��(du��)�ڽ����¼��l(f��)�������Էdz��P(gu��n)�I�Ĺ�����L(f��ng)�U(xi��n)��(y��ng)��(du��)Ҫ�ء�

����(��)�u(p��ng)���ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�Č�Ӌ(j��)����

����1.���˽ⱻ��Ӌ(j��)��λ����h(hu��n)��(�����c�L(f��ng)�U(xi��n)���P(gu��n)�Ŀ���)������(g��)�^(gu��)����,���Y(ji��)�ό�(du��)ؔ(c��i)��(w��)��(b��o)���и����,���~�����~����¶�Ŀ��]���R(sh��)�e�L(f��ng)�U(xi��n),��

��������,������Ӌ(j��)��λ�����P(gu��n)�h(hu��n)����Ҏ(gu��)�Č�(sh��)ʩ��Ҫ�����O(sh��)�䣬�������Rԭ���O(sh��)���e�û��Hֵ���L(f��ng)�U(xi��n);���^��(j��ng)��(j��)�ĵ��Կ����A(y��)ʾ��(y��ng)���~��Ļ��մ��چ�(w��n)�};��(j��ng)��(zh��ng)���_(k��i)�l(f��)���®a(ch��n)Ʒ����,�����܌�(d��o)�±���Ӌ(j��)�gλ����Ҫ�a(ch��n)Ʒ�ڶ��ڃ�(n��i)�^(gu��)�r(sh��),���A(y��)ʾ�����F(xi��n)��؛���r(ji��)���L(zh��ng)���Y�a(ch��n)(��̶��Y�a(ch��n)��)�Ĝpֵ��

����2.�Y(ji��)�ό�(du��)�M�y(c��)ԇ�����P(gu��n)���ƵĿ��],�����R(sh��)�e�����L(f��ng)�U(xi��n)�c�J(r��n)���Ӵο��ܰl(f��)���e(cu��)��(b��o)���I(l��ng)����(li��n)ϵ,��

�������磬�N�����yʹ�a(ch��n)Ʒ���Ј�(ch��ng)�r(ji��)���½�,�����܌�(d��o)����ĩ��؛�ɱ��������׃�F(xi��n)��ֵ����ҪӋ(j��)���؛���r(ji��)��(zh��n)��,���@�@ʾ��؛��Ӌ(j��)�r(ji��)�J(r��n)�����ܰl(f��)���e(cu��)��(b��o)��

����3.�u(p��ng)���R(sh��)�e�����L(f��ng)�U(xi��n),�����u(p��ng)�r(ji��)���Ƿ���V�����cؔ(c��i)��(w��)��(b��o)�����w���P(gu��n),���M(j��n)�����ڵ�Ӱ푶��(xi��ng)�J(r��n)����

����4.���]�l(f��)���e(cu��)��(b��o)�Ŀ�����(�����l(f��)�����(xi��ng)�e(cu��)��(b��o)�Ŀ�����),���Լ������e(cu��)��(b��o)���ش�̶��Ƿ����Ԍ�(d��o)���ش��e(cu��)��(b��o),��

����(��)�R(sh��)�e�ɂ�(g��)�Ӵε��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)

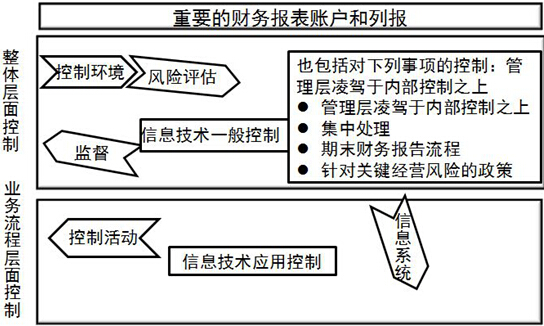

����1.�ڌ�(du��)�ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�M(j��n)���R(sh��)�e���u(p��ng)����ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)�_��,���R(sh��)�e���ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)���c�ض���ij���,���~�����~����¶���J(r��n)�����P(gu��n)��߀���cؔ(c��i)��(w��)��(b��o)�����w�V�����P(gu��n)���M(j��n)��Ӱ푶��(xi��ng)�J(r��n)��,��

�������w��������c�I(y��)��(w��)���̌�����Ƶ��P(gu��n)ϵ(P143�D7-1)

����2.ijЩ�ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�����c�ض���ij���,���~�����~����¶���J(r��n)�����P(gu��n)��

��������,������Ӌ(j��)��λ���ڏ�(f��)�s��(li��n)�I(y��ng)����Y,���@һ���(xi��ng)�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y�~�����J(r��n)�����ܴ����ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)��

��������,������Ӌ(j��)��λ�����ش���P(gu��n)(li��n)�����ף�ԓ���(xi��ng)�����P(gu��n)(li��n)�����P(gu��n)(li��n)��������¶�J(r��n)�����ܴ����ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n),��

����3.ijЩ�ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�����cؔ(c��i)��(w��)��(b��o)�����w�V�����P(gu��n),���M(j��n)��Ӱ푶��(xi��ng)�J(r��n)����

��������,���ڽ�(j��ng)��(j��)����(w��n)���ć�(gu��)�Һ͵^(q��)�_(k��i)չ�I(y��)��(w��),���Y�a(ch��n)������(d��ng)�Գ��F(xi��n)��(w��n)�}����Ҫ�͑���ʧ,�����Y�����ܵ����Ƶ�,�����܌�(d��o)��ע��(c��)��(hu��)Ӌ(j��)����(du��)����Ӌ(j��)��λ�ij��m(x��)��(j��ng)�I(y��ng)�����a(ch��n)���ش��ɑ]��

��������,�������ȱ���\(ch��ng)�Ż���ܮ����ĉ����������l(f��)����L(f��ng)�U(xi��n),���@Щ�L(f��ng)�U(xi��n)�cؔ(c��i)��(w��)��(b��o)�����w���P(gu��n)��

����(��)���ƭh(hu��n)����(du��)�u(p��ng)��ؔ(c��i)��(w��)��(b��o)��Ӵ��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)��Ӱ�

����ؔ(c��i)��(w��)��(b��o)��Ӵε��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�ܿ���Դ�ڱ����Ŀ��ƭh(hu��n)��,�������Ŀ��ƭh(hu��n)������(l��i)���L(f��ng)�U(xi��n)���܌�(du��)ؔ(c��i)��(w��)��(b��o)���a(ch��n)���V��Ӱ�,���y������ij��ס��~�����~����¶,��ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)��ȡ���w��(y��ng)��(du��)��ʩ,��

�������磬����Ӌ(j��)��λ�����,������ӌ�(du��)��(n��i)�����Ƶ���Ҫ��ȱ���J(r��n)�R(sh��),���](m��i)�н�����Ҫ���ƶȺͳ���;�����ӽ�(j��ng)�I(y��ng)�F(xi��n)��ƫ�ڼ��M(j��n)����ȱ����(sh��)�F(xi��n)���M(j��n)Ŀ��(bi��o)�������YԴ��,���@Щȱ��Դ�ڱ����Ŀ��ƭh(hu��n)��,�����܌�(du��)ؔ(c��i)��(w��)��(b��o)���a(ch��n)���V��Ӱ푣���Ҫע��(c��)��(hu��)Ӌ(j��)����ȡ���w��(y��ng)��(du��)��ʩ,��

����(��)���ƌ�(du��)�u(p��ng)���J(r��n)���Ӵ��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)��Ӱ�

����1.���u(p��ng)���ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�r(sh��),��ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)�����˽�Ŀ����c�ض��J(r��n)����(li��n)ϵ��

�����@�����ڿ��������ڷ�ֹ��l(f��)�F(xi��n)���m���J(r��n)���Ӵε��ش��e(cu��)��(b��o),�����u(p��ng)���ش��e(cu��)��(b��o)�l(f��)���Ŀ����ԕr(sh��),�����˿��]���ܵ��L(f��ng)�U(xi��n)�⣬߀Ҫ���]���ƌ�(du��)�L(f��ng)�U(xi��n)�ĵ����Ͷ������á���Ч�Ŀ��ƕ�(hu��)�p���e(cu��)��(b��o)�l(f��)���Ŀ�����,�������Ʋ���(d��ng)��ȱ������,���e(cu��)��(b��o)�͕�(hu��)�ɿ���׃�ɬF(xi��n)��(sh��)��

����2.���ƿ����cijһ�J(r��n)��ֱ�����P(gu��n),��Ҳ�����cijһ�J(r��n)���g�����P(gu��n),���P(gu��n)ϵԽ�g�ӣ������ڷ�ֹ��l(f��)�F(xi��n)���m���J(r��n)�����e(cu��)��(b��o)������ԽС,��

��������,���N�۽�(j��ng)�팦(du��)�ֵ^(q��)���N�۾W(w��ng)�c(di��n)���N����r�M(j��n)�Џ�(f��)�ˣ��c�N�����������Ե��J(r��n)��ֻ���g�����P(gu��n),������(y��ng)��,��ԓ�(xi��ng)�����ڽ����N�������������J(r��n)���е��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�����Ч����Ҫ���cԓ�J(r��n)��ֱ�����P(gu��n)�Ŀ���(����,�����l(f��)؛���c�_(k��i)�ߵ��N�۰l(f��)Ʊ��ˌ�(du��))��Ч����,��

����3.ע��(c��)��(hu��)Ӌ(j��)�������R(sh��)�e�������ڷ�ֹ��l(f��)�F(xi��n)���m���ض��J(r��n)���l(f��)���ش��e(cu��)��(b��o)�Ŀ��ơ�

�����ڴ_���@Щ�����Ƿ��܉�?q��)��F(xi��n)����Ŀ��(bi��o)�r(sh��),��ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)�����ƻ��(d��ng)������Ҫ�ؾC�Ͽ��],���猢�N�ۺ��տ�Ŀ������������ڵ����̺�ϵ�y(t��ng)�п��]���Դ_�����ܷ�(sh��)�F(xi��n)����Ŀ��(bi��o),����?y��n)��(g��)�Ŀ��ƻ��(d��ng)(�猢�l(f��)؛���c�N�۰l(f��)Ʊ��ˌ�(du��))�����������Կ����ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n),��ֻ�ж�N���ƻ��(d��ng)�̓�(n��i)�����Ƶ�����Ҫ�ؾC�����ò����Կ����ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)��

����4.ijЩ���ƻ��(d��ng)���܌��T(m��n)ᘌ�(du��)ij����~�����~�Ă�(g��)�e�J(r��n)��,��

��������,������Ӌ(j��)��λ�����ġ��Դ_���P(p��n)�c(di��n)�����ˆT�܉����_�رP(p��n)�c(di��n)��ӛ䛴�؛�Ŀ��ƻ��(d��ng),��ֱ���c��؛�~�����~�Ĵ��ں��������J(r��n)�����P(gu��n),��ע��(c��)��(hu��)Ӌ(j��)��ֻ��Ҫ��(du��)�P(p��n)�c(di��n)�^(gu��)�̺ͳ����M(j��n)���˽⣬�Ϳ��Դ_�������Ƿ��܉�?q��)��F(xi��n)Ŀ��(bi��o),��

����5.ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)���]��(du��)�R(sh��)�e�ĸ����,���~�����~����¶�J(r��n)���Ӵε��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)���ԅR�����u(p��ng)�����Դ_���M(j��n)һ����Ӌ(j��)��������|(zh��),���r(sh��)�g���źͷ���,��

����(��)���]ؔ(c��i)��(w��)��(b��o)���ĿɌ�Ӌ(j��)��

����1.ע��(c��)��(hu��)Ӌ(j��)�����܌�(du��)ؔ(c��i)��(w��)��(b��o)���ĿɌ�Ӌ(j��)�Ԯa(ch��n)������

����ע��(c��)��(hu��)Ӌ(j��)�����˽ⱻ��Ӌ(j��)��λ��(n��i)�����ƺ��܌�(du��)����Ӌ(j��)��λؔ(c��i)��(w��)��(b��o)���ĿɌ�Ӌ(j��)�Ԯa(ch��n)������,��

��������,����(du��)����Ӌ(j��)��λ��(hu��)Ӌ(j��)ӛ䛵Ŀɿ��Ժ͠�r�ē�(d��n)�Ŀ��ܕ�(hu��)ʹע��(c��)��(hu��)Ӌ(j��)���J(r��n)����ܺ��y�@ȡ��֡��m��(d��ng)?sh��)Č��?j��)�C��(j��),����֧��(du��)ؔ(c��i)��(w��)��(b��o)���l(f��)����Ҋ(ji��n),������,������Ӈ�(y��n)��ȱ���\(ch��ng)�ţ�ע��(c��)��(hu��)Ӌ(j��)���J(r��n)��������ؔ(c��i)��(w��)��(b��o)��������̓��������L(f��ng)�U(xi��n)�ߵ��o(w��)���M(j��n)�Ќ�Ӌ(j��)�ij̶�,��

����2.���ͨ�^(gu��)��(du��)��(n��i)�����Ƶ��˽�l(f��)�F(xi��n)������r,������(du��)ؔ(c��i)��(w��)��(b��o)���ֲ������w�ĿɌ�Ӌ(j��)�Ԯa(ch��n)���Ɇ�(w��n)��ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)���]���߱�����Ҋ(ji��n)��o(w��)����ʾ��Ҋ(ji��n)�Č�Ӌ(j��)��(b��o)�棺

����(1)����Ӌ(j��)��λ��(hu��)Ӌ(j��)ӛ䛵Ġ�r�Ϳɿ��Դ����ش�(w��n)�},�����ܫ@ȡ���,���m��(d��ng)?sh��)Č��?j��)�C��(j��)�l(f��)��o(w��)������Ҋ(ji��n);

����(2)��(du��)����ӵ��\(ch��ng)�Ŵ��ڇ�(y��n)���ɑ]����Ҫ�r(sh��),��ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)���]����I(y��)��(w��)�s��,��

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)�ݣ���Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^(gu��)�P(gu��n)��ϵ�Ѕ�����(sh��)�����P(gu��n)�n��,��

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һƪ���£� 2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)�������w����͘I(y��)��(w��)���̌����˽��(n��i)������

- ��һƪ���£� �](m��i)����

-

2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)�������w����͘I(y��)��(w��)���̌ӡ�

2015����Ӌ(j��)���A(y��)��(x��)���c(di��n)����(du��)���ƵıO(ji��n)��

2015����(hu��)Ӌ(j��)���A(y��)��(x��)���c(di��n)��Ͷ�Y�Է��خa(ch��n)��̎��

2015����(hu��)Ӌ(j��)���A(y��)��(x��)���c(di��n)��Ͷ�Y�Է��خa(ch��n)���D(zhu��n)�Q

2015����(hu��)Ӌ(j��)���A(y��)��(x��)���c(di��n)��Ͷ�Y�Է��خa(ch��n)���m(x��)Ӌ(j��)���,���

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)