�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2015����Ӌ���A(y��)�����c��Ͷ�Y�Է��خa(ch��n)���D(zhu��n)�Q

������С�����ԡ��F(xi��n)�A���M��2015��ע���A(y��)���俼�ڣ����������c�Č��F�r��,���҂�һ����W��2015����Ӌ���A(y��)�����c��Ͷ�Y�Է��خa(ch��n)���D(zhu��n)�Q,��

����![]() ����(n��i)��������

����(n��i)��������

����(һ)Ͷ�Y�Է��خa(ch��n)���D(zhu��n)�Q

����(��)���خa(ch��n)�D(zhu��n)�Q�ĕ�Ӌ̎��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ���Ӌ����Ŀ������Ͷ�Y�Է��خa(ch��n)���Ĺ�(ji��)Ͷ�Y�Է��خa(ch��n)���D(zhu��n)�Q��̎�õă�(n��i)�ݡ�

����![]() ��֪�R�c����Ͷ�Y�Է��خa(ch��n)���D(zhu��n)�Q

��֪�R�c����Ͷ�Y�Է��خa(ch��n)���D(zhu��n)�Q

����(һ)Ͷ�Y�Է��خa(ch��n)�D(zhu��n)�Q��ʽ���D(zhu��n)�Q��

����1.�D(zhu��n)�Q��ʽ

���������÷��خa(ch��n)���؛���c��Ͷ�Y�Է��خa(ch��n)�����D(zhu��n)�Q,��

����2.�D(zhu��n)�Q��

����(1)�����÷��خa(ch��n)���؛���D(zhu��n)�Q�顰Ͷ�Y�Է��خa(ch��n)��

�������U���_ʼ�ջ������Y����ֵ������,�� �����ý�������ڽ�������Ƕ�������ƙC��(g��u)��������Q�h�����ڡ�

����(2)��Ͷ�Y�Է��خa(ch��n)���D(zhu��n)�Q�顰���÷��خa(ch��n)��

�������خa(ch��n)�_�����à�B(t��i)����,��

����(3)��Ͷ�Y�Է��خa(ch��n)���D(zhu��n)�Q�顰��؛��

�������خa(ch��n)�_�l(f��)��I(y��)�����ڽ�(j��ng)�I����ķ��خa(ch��n)�����_�l(f��)���ڌ����N�۵�,���D(zhu��n)�Q�՞����U�ڌÝM����I(y��)��������ƙC��(g��u)��������Q�h���_�������������_�l(f��)���ڌ����N�۵�����,��

����(��)���خa(ch��n)�D(zhu��n)�Q�ĕ�Ӌ̎��

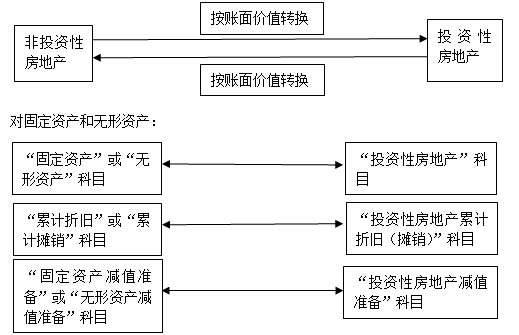

����1.�ڳɱ�Ӌ��ģʽ��,����Ͷ�Y�Է��خa(ch��n)�cͶ�Y�Է��خa(ch��n)����(y��ng)�������خa(ch��n)�D(zhu��n)�Qǰ���~��rֵ�����D(zhu��n)�Q������~�rֵ,��

����Ͷ�Y�Է��خa(ch��n)�����~��rֵӋ��ģʽ�ķ��خa(ch��n)�D(zhu��n)�Q���D��ʾ��

����(1)�������؛�ķ��خa(ch��n)�D(zhu��n)�Q��Ͷ�Y�Է��خa(ch��n)��,����(y��ng)�������D(zhu��n)�Q�յ��~��rֵ����ӛ��Ͷ�Y�Է��خa(ch��n)����Ŀ,���Jӛ���_�l(f��)�a(ch��n)Ʒ���ȿ�Ŀ,����Ӌ����r�ʂ�ģ�߀��(y��ng)ͬ�r�Y(ji��)�D(zhu��n)���r�ʂ�,��

���������õĽ�������D(zhu��n)�Q��Ͷ�Y�Է��خa(ch��n)��,����(y��ng)�������D(zhu��n)�Q�յ�ԭ�r����Ӌ���f,���pֵ�ʂ��,���քe�D(zhu��n)�롰Ͷ�Y�Է��خa(ch��n)����Ŀ,����Ͷ�Y�Է��خa(ch��n)��Ӌ���f(���N)������Ͷ�Y�Է��خa(ch��n)�pֵ�ʂ䡱��Ŀ,��

����(2)��Ͷ�Y�Է��خa(ch��n)�D(zhu��n)�����Õr,����(y��ng)�������D(zhu��n)�Q�յ��~�����~����Ӌ���f,���pֵ�ʂ��,���քe�D(zhu��n)�롰�̶��Y�a(ch��n)��������Ӌ���f��,�����̶��Y�a(ch��n)�pֵ�ʂ䡱�ȿ�Ŀ,��

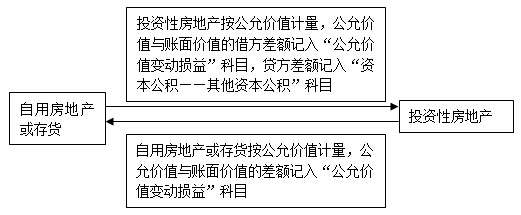

����2.���ù��ʃrֵģʽӋ����Ͷ�Y�Է��خa(ch��n)�D(zhu��n)�Q�����÷��خa(ch��n)�r����(y��ng)�������D(zhu��n)�Q���յĹ��ʃrֵ�������÷��خa(ch��n)���~��rֵ,�����ʃrֵ�cԭ�~��rֵ�IJ��~Ӌ�뮔�ړp��(���ʃrֵ׃�ӓp��),��

����3.���÷��خa(ch��n)���؛�D(zhu��n)�Q����ù��ʃrֵģʽӋ����Ͷ�Y�Է��خa(ch��n)�r��Ͷ�Y�Է��خa(ch��n)��(y��ng)�������D(zhu��n)�Q���յĹ��ʃrֵӋ��,��

�����D(zhu��n)�Q���յĹ��ʃrֵС��ԭ�~��rֵ��,������~Ӌ�뮔�ړp��(���ʃrֵ׃�ӓp��);�D(zhu��n)�Q���յĹ��ʃrֵ����ԭ�~��rֵ�ģ�����~�����Y�����e(�����Y�����e),��Ӌ�������ߙ�(qu��n)��,��̎��ԓ�Ͷ�Y�Է��خa(ch��n)�r��ԭӋ�������ߙ�(qu��n)��IJ��֑�(y��ng)���D(zhu��n)��̎�î��ړp��(�����I(y��)��(w��)�ɱ�),��

����Ͷ�Y�Ԯa(ch��n)���ز��ù��ʃrֵӋ��ģʽ�ķ��خa(ch��n)�D(zhu��n)�Q���D��ʾ��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n�̡�

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����Ӌ���A(y��)�����c��Ͷ�Y�Է��خa(ch��n)���m(x��)Ӌ��ģʽ��׃��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖