�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��Ӌ(j��) >> ����

2014����Ӌ(j��)�����l���c(di��n)����Ӌ(j��)�аl(f��)�F(xi��n)���ش��}

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014����Ӌ(j��)�����l���c(di��n)����Ӌ(j��)�аl(f��)�F(xi��n)���ش��}�������c(di��n)���ڡ���Ӌ(j��)����ʮ����Ӌ(j��)��ͨ��һ��(ji��)ע��(c��)��(hu��)Ӌ(j��)���c����ӵĜ�ͨ�ă�(n��i)��,��

����![]() �����l��������

�����l��������

�������l������

������(f��)��(x��)�c(di��n)�ܣ������c(di��n)2012����^���x�}�Ͷ��x�},��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.��Ӌ(j��)�аl(f��)�F(xi��n)���ش��}

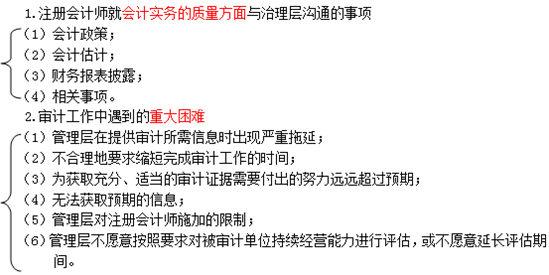

����![]() �����l���c(di��n)������Ӌ(j��)�аl(f��)�F(xi��n)���ش��}

�����l���c(di��n)������Ӌ(j��)�аl(f��)�F(xi��n)���ش��}

����3.���c�����ӑՓ����Ҫ�����ͨ�Č�Ӌ(j��)�г��F(xi��n)���ش����(xi��ng),���Լ�ע��(c��)��(hu��)Ӌ(j��)��Ҫ���ṩ�ĕ�����,�����������ȫ���ɆT���c��������Ӌ(j��)��λ

����4.��Ӌ(j��)�г��F(xi��n)��,������(j��)�I(y��)�Д��J(r��n)�錦(du��)�O(ji��n)��ؔ(c��i)��(w��)��(b��o)���^���ش���������(xi��ng)

����(1)��Ӌ(j��)�г��F(xi��n)��,���c��������Ќ�(du��)ؔ(c��i)��(w��)��(b��o)���^�̵ıO(ji��n)��؟(z��)ֱ�����P(gu��n)�������ش����(xi��ng),�����ܰ����Ѹ�����,�������ь�Ӌ(j��)ؔ(c��i)��(w��)��(b��o)�����ļ��е�������Ϣ���ڵČ�(du��)��(sh��)���ش��e(cu��)��(b��o)���ش�һ�¡�

����(2)��ͨ��Ӌ(j��)�аl(f��)�F(xi��n)���ش��}���ܰ���Ҫ��������ṩ�M(j��n)һ����Ϣ�����ƫ@ȡ�Č�Ӌ(j��)�C��(j��),��

��������,��ע��(c��)��(hu��)Ӌ(j��)�������C��(sh��)����ӌ�(du��)�c�ض��Ľ������(xi��ng)���P(gu��n)����(sh��)����r�����c����ͬ�����⡣

����![]() �����P(gu��n)��(f��)��(x��)�Y�ϡ���

�����P(gu��n)��(f��)��(x��)�Y�ϡ���

����2014����Ӌ(j��)����ʮ����Ӌ(j��)��ͨ���A(ch��)���c(di��n)�R��

����ע��(hu��)�l�����P(gu��n)���]��

����2014����Ӌ(j��)����ʮ����Ӌ(j��)��ͨ���l���c(di��n)�w�{

����2014ע��(c��)��(hu��)Ӌ(j��)���_�̱ؿ������Ƹ��l���c(di��n)�w�{�����|�W��(d��)�ҾޫI(xi��n)��2014ע��(hu��)�俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014����Ӌ(j��)�����l���c(di��n)��Ӌ(j��)���Č�Ӌ(j��)�����͕r(sh��)�g����

- ��һƪ���£� 2014����Ӌ(j��)�����l���c(di��n)��ע��(c��)��(hu��)Ӌ(j��)���Ī�(d��)����

-

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)������(r��n)���ĵĘI(y��)��(j��)��

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���ɱ����ĵĘI(y��)��(j��)��

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���F(xi��n)���A(y��)��

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����з���

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���̶������M(f��i)�óɡ�

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)