實(shí)際抵免境外稅額的計算_2025注會《稅法》考點(diǎn)搶先學(xué)

3科

日均>3h

2025年注會稅法教材尚未發(fā)布,,考生可以先使用2024年教材進(jìn)行預(yù)習(xí),。但考生們需要注意,,注會稅法教材每年都會調(diào)整、變化,、補(bǔ)充一些新的內(nèi)容,這些內(nèi)容大概率會成為重要考點(diǎn),。所以,,建議考生使用新版教材進(jìn)行學(xué)習(xí)。以下是東奧整理的2025注會《稅法》考點(diǎn)搶先學(xué),,趕快來預(yù)習(xí)吧,!

? 25考季注會《稅法》搶學(xué)考點(diǎn)匯總> ? 備考免費(fèi)資料,,注冊即可打開全科資料庫>

際抵免境外稅額的計算_2025注會《稅法》考點(diǎn)搶先學(xué)")

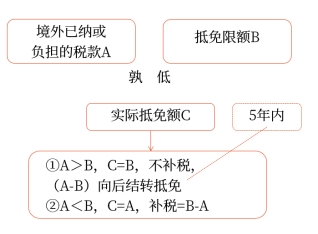

實(shí)際抵免境外稅額的計算

企業(yè)當(dāng)年境外一國(地區(qū))可抵免稅額中既有屬于當(dāng)年已直接繳納或間接負(fù)擔(dān)的境外所得稅額,,又有以前年度結(jié)轉(zhuǎn)的未逾期可抵免稅額時,應(yīng)首先抵免當(dāng)年已直接繳納或間接負(fù)擔(dān)的境外所得稅額后,,抵免限額有余額的,,可再抵免以前年度結(jié)轉(zhuǎn)的未逾期可抵免稅額,仍抵免不足的,,繼續(xù)向以后年度結(jié)轉(zhuǎn),。

即:抵免限額首先用于當(dāng)年的抵免,有余額的用于以前年度結(jié)轉(zhuǎn)的未逾期的可抵免稅額,。

知識點(diǎn)來源:第十二章 國際稅收稅務(wù)管理實(shí)務(wù)

以上內(nèi)容選自劉穎老師24年《稅法》基礎(chǔ)階段課程講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊會計師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟(jì)法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗(yàn) | 考試大綱 | 免費(fèi)答疑

-

輔導(dǎo)課程

專業(yè)階段招生方案 | 綜合階段招生方案 | 免費(fèi)試聽 | 注會名師 | 直播課 | 產(chǎn)品常見問題

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號