境外所得間接負(fù)擔(dān)稅額的計(jì)算_2025注會(huì)《稅法》考點(diǎn)搶先學(xué)

3科

日均>3h

2025年注會(huì)備考剛剛開始,,注會(huì)稅法知識(shí)點(diǎn)繁雜而細(xì)碎,,建議大家提前預(yù)習(xí),了解每章考點(diǎn),,梳理出框架,。以下是東奧整理的2025注會(huì)《稅法》考點(diǎn)搶先學(xué),零基礎(chǔ)考生快來學(xué)習(xí)吧,!

? 25考季注會(huì)《稅法》搶學(xué)考點(diǎn)匯總> ? 備考免費(fèi)資料,,注冊(cè)即可打開全科資料庫(kù)>

擔(dān)稅額的計(jì)算_2025注會(huì)《稅法》考點(diǎn)搶先學(xué)")

境外所得間接負(fù)擔(dān)稅額的計(jì)算

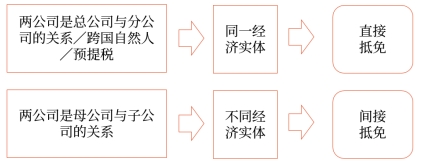

按納稅人國(guó)內(nèi)公司與支付其國(guó)外所得的外國(guó)公司之間的關(guān)系分類:

關(guān)于間接抵免的解釋

子公司與母公司是兩個(gè)不同的納稅人。子公司繳納所得稅后,,給母公司分紅,,母公司所在的居住國(guó)政府允許母公司抵免的該筆分紅在境外由子公司繳納的所得稅,并不是由母公司直接向子公司所在國(guó)政府繳納的,,而是母公司間接負(fù)擔(dān)的子公司直接繳納的所得稅,。

母公司從子公司得到的也只是子公司繳納所得稅后按照股份分配的一部分股息(全資子公司可以是全部股息)。因此,,對(duì)母公司從子公司取得股息計(jì)征所得稅時(shí)應(yīng)該予以抵免的,,只是分得的這部分股息所負(fù)擔(dān)的所得稅額。所以,,這種抵免不是根據(jù)實(shí)納稅額直接進(jìn)行,,而是按換算的股息應(yīng)負(fù)擔(dān)的稅額進(jìn)行間接抵免。

居民企業(yè)在用境外所得間接負(fù)擔(dān)的稅額進(jìn)行稅收抵免時(shí),,其取得的境外投資收益實(shí)際間接負(fù)擔(dān)的稅額是指根據(jù)直接或者間接持股方式合計(jì)持股20%以上(含20%,,下同)的規(guī)定層級(jí)的外國(guó)企業(yè)股份,由此應(yīng)分得的股息,、紅利等權(quán)益性投資收益中,,從最低一層外國(guó)企業(yè)起逐層計(jì)算的屬于由上一層企業(yè)負(fù)擔(dān)的稅額,其計(jì)算公式如下:

本層企業(yè)所納稅額屬于由一家上一層企業(yè)負(fù)擔(dān)的稅額=(本層企業(yè)就利潤(rùn)和投資收益所實(shí)際繳納的稅額+符合財(cái)稅〔2009〕125號(hào)文規(guī)定的由本層企業(yè)間接負(fù)擔(dān)的稅額)×本層企業(yè)向一家上一層企業(yè)分配的股息(紅利)÷本層企業(yè)所得稅后利潤(rùn)額

1.公式解釋:

(1)本層企業(yè)是指實(shí)際分配股息(紅利)的境外被投資企業(yè),;

(2)本層企業(yè)就利潤(rùn)和投資收益所實(shí)際繳納的稅額是指本層企業(yè)按所在國(guó)稅法就利潤(rùn)繳納的企業(yè)所得稅和在被投資方所在國(guó)就分得的股息等權(quán)益性投資收益被源泉扣繳的預(yù)提所得稅,;

(3)符合財(cái)稅〔2009〕125號(hào)文規(guī)定的由本層企業(yè)間接負(fù)擔(dān)的稅額是指該層企業(yè)由于從下一層企業(yè)分回股息(紅利)而間接負(fù)擔(dān)的由下一層企業(yè)就其利潤(rùn)繳納的企業(yè)所得稅稅額;

(4)本層企業(yè)向一家上一層企業(yè)分配的股息(紅利)是指該層企業(yè)向上一層企業(yè)實(shí)際分配的扣繳預(yù)提所得稅前的股息(紅利)數(shù)額,;

(5)本層企業(yè)所得稅后利潤(rùn)額是指該層企業(yè)實(shí)現(xiàn)的利潤(rùn)總額減去就其利潤(rùn)實(shí)際繳納的企業(yè)所得稅后的余額,。

2.每一層企業(yè)從其持股的下一層企業(yè)在一個(gè)年度中分得的股息(紅利),若是由該下一層企業(yè)不同年度的稅后未分配利潤(rùn)組成,,則應(yīng)按該股息(紅利)對(duì)應(yīng)的每一年度未分配利潤(rùn),,分別計(jì)算就該項(xiàng)分配利潤(rùn)所間接負(fù)擔(dān)的稅額;按各年度計(jì)算的間接負(fù)擔(dān)稅額之和,,即為取得股息(紅利)的企業(yè)一個(gè)年度中分得的股息(紅利)所得所間接負(fù)擔(dān)的所得稅額,。

3.境外第二層及以下層級(jí)企業(yè)歸屬不同國(guó)家的,在計(jì)算居民企業(yè)負(fù)擔(dān)境外稅額時(shí),,均以境外第一層企業(yè)所在國(guó)(地區(qū))為國(guó)別劃分進(jìn)行歸集計(jì)算,,而不論該第一層企業(yè)的下層企業(yè)歸屬何國(guó)(地區(qū))。

知識(shí)點(diǎn)來源:第十二章 國(guó)際稅收稅務(wù)管理實(shí)務(wù)

以上內(nèi)容選自劉穎老師24年《稅法》基礎(chǔ)階段課程講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

注冊(cè)會(huì)計(jì)師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會(huì)計(jì) | 審計(jì) | 稅法 | 經(jīng)濟(jì)法 | 財(cái)管 | 戰(zhàn)略 | 考試經(jīng)驗(yàn) | 考試大綱 | 免費(fèi)答疑

-

輔導(dǎo)課程

專業(yè)階段招生方案 | 綜合階段招生方案 | 免費(fèi)試聽 | 注會(huì)名師 | 直播課 | 產(chǎn)品常見問題

-

考試題庫(kù)

-

互動(dòng)交流

-

東奧書店

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)