2022年注會稅法重要知識點:委托加工應稅消費品應納稅額的計算

3科

日均>3h

注會稅法科目雖然簡單,但也需要大家為它預留一定的備考時間,。2022年注會考試時間是8月26-28日,,以下是2022年注會稅法重要知識點,趕快來學習吧,!

熱點推薦:學習計劃 | 思維導圖 | 21年試題 | 2022基礎班課程 | 輕松過關?熱賣

熱點推薦:學習計劃 | 思維導圖 | 21年試題 | 2022基礎班課程 | 輕松過關?熱賣

【內容導航】

委托加工應稅消費品應納稅額的計算

【所屬章節(jié)】

第三章 消費稅法——第三節(jié) 應納稅額的計算

【知識點】委托加工應稅消費品應納稅額的計算

委托加工應稅消費品應納稅額的計算

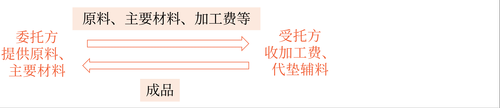

(一)委托加工應稅消費品的特點和基本計稅規(guī)則

符合委托加工條件的應稅消費品的加工,,消費稅的納稅人是委托方,;不符合委托加工條件的應稅消費品的加工,要看作受托方銷售自制消費品,,消費稅的納稅人是受托方,。

提示:

委托加工應稅消費品的消費稅的納稅人是委托方,不是受托方,,受托方承擔的只是代收代繳的義務(受托方為個體戶,、其他個人的除外)。即加工結束委托方提取貨物時,,由受托方代收代繳稅款,。委托方收回已稅消費品后直接銷售時不再交消費稅。

但是,,納稅人委托個體經營者,、其他個人加工應稅消費品,一律于委托方收回后在委托方所在地繳納消費稅,。

(二)受托方代收代繳消費稅的計算

委托加工的應稅消費品,,按照受托方的同類消費品的銷售價格計算納稅;沒有同類消費品銷售價格的,,按照組成計稅價格計算納稅,。

實行從價定率辦法計算納稅的組成計稅價格計算公式:

組成計稅價格=(材料成本+加工費)÷(1-比例稅率)

實行復合計稅辦法計算納稅的組成計稅價格計算公式:

組成計稅價格=(材料成本+加工費+委托加工數(shù)量×定額稅率)÷(1-比例稅率)

其中:

“材料成本”是指委托方所提供加工材料的實際成本。如果加工合同上未如實注明或不能以其他方式提供材料成本的,,受托方所在地主管稅務機關有權核定其材料成本,。

“加工費”是指受托方加工應稅消費品向委托方所收取的全部費用(包括代墊輔助材料的實際成本),但不包括隨加工費收取的增值稅稅額,。

這樣組成的價格才是不含增值稅但含消費稅的價格,。

(三)如果委托加工的應稅消費品提貨時受托方沒有按規(guī)定代收代繳消費稅,委托方要補繳稅款,。

委托方補繳稅款的依據(jù)是:

已經直接銷售的,,按不含增值稅銷售額(或銷售量)計稅;收回的應稅消費品尚未銷售或不能直接銷售的,按下列組成計稅價格計稅補繳:

組成計稅價格=(材料成本+加工費)÷(1-比例稅率)

組成計稅價格=(材料成本+加工費+委托加工數(shù)量×定額稅率)÷(1-比例稅率)

難點提示:

委托加工應稅消費品計算消費稅的難點——材料成本的確定

委托方提供的材料成本不包括可以抵扣的增值稅但是包含采購材料的運輸費(也不含可以抵扣的增值稅),、采購過程中的其他雜費和入庫前整理挑選費用等,。

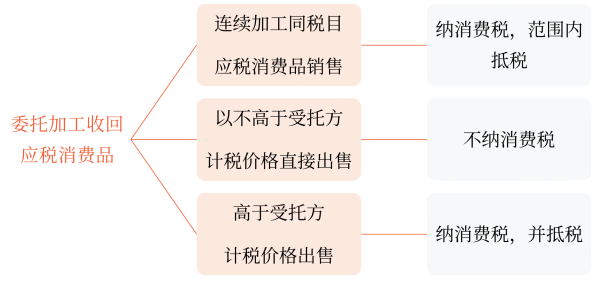

(四)委托加工的應稅消費品在提取貨物時已由受托方代收代繳了消費稅,,委托方收回后以不高于受托方計稅價格直接銷售的,,不再繳納消費稅。高于受托方計稅價格銷售的,,需計算繳納消費稅,,并可抵扣該消費品委托加工環(huán)節(jié)被代收的消費稅。

如果將加工收回的已稅消費品連續(xù)加工應稅消費品的,,銷售時還應按新的應稅消費品納稅,。為了避免重復征稅,可在符合條件的前提下,,按當期生產領用量抵扣委托加工收回的應稅消費品已納的消費稅稅款,。

歸納:

注:本文知識點整理自東奧劉穎老師-2022年注會稅法基礎精講班課程講義

《輕一》精彩內容快來試讀,點擊試讀更多內容>>>

滑動圖片試讀輕一內容

● ● ● ● ●

2022年注會考試基礎階段備考資料推薦

| 全年學習計劃 | 2022年注會全年學習計劃,!基礎階段備考正在進行中 |

| 教材變化解讀 | 劉穎老師:2022年注會稅法教材變化解讀及備考建議 |

| 名師課程免費聽 | 2022年注會新課開講,!32位名師課程免費聽,趕快收藏,! |

| 輕松過關?試讀 | 2022年注會《輕松過關?》系列圖書試讀來襲,! |

水滴集多成大海,讀書集多成學問,。2022年注會考試在8月,,只要大家找對方法,努力學習,,即使注會考試再難,,大家也會成功通過考試,加油,!

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號