企業(yè)所得稅扣除項(xiàng)目_2021年注會(huì)《稅法》高頻考點(diǎn)

3科

日均>3h

想在2021年注冊(cè)會(huì)計(jì)師考試中順利通關(guān),這些高頻考點(diǎn)就一定不能錯(cuò)過(guò)!通過(guò)考點(diǎn)精講+自測(cè)習(xí)題的學(xué)習(xí)模式,,能夠準(zhǔn)確掌握各科目出題重點(diǎn),,輕松提高分?jǐn)?shù),,堅(jiān)持學(xué)習(xí),才會(huì)取得質(zhì)的突破哦!

2021年基礎(chǔ)班已開(kāi)課丨近5年真題匯編丨通關(guān)學(xué)霸經(jīng)驗(yàn)

2021年基礎(chǔ)班已開(kāi)課丨近5年真題匯編丨通關(guān)學(xué)霸經(jīng)驗(yàn)

在線題庫(kù)丨資料專(zhuān)區(qū)丨0元好課丨學(xué)習(xí)計(jì)劃丨思維導(dǎo)圖

在線題庫(kù)丨資料專(zhuān)區(qū)丨0元好課丨學(xué)習(xí)計(jì)劃丨思維導(dǎo)圖

所得稅扣除項(xiàng)目_2021年注會(huì)《稅法》高頻考點(diǎn)")

精講")

可以上下滾動(dòng)的圖片

—— 摘自馬兆瑞老師基礎(chǔ)班

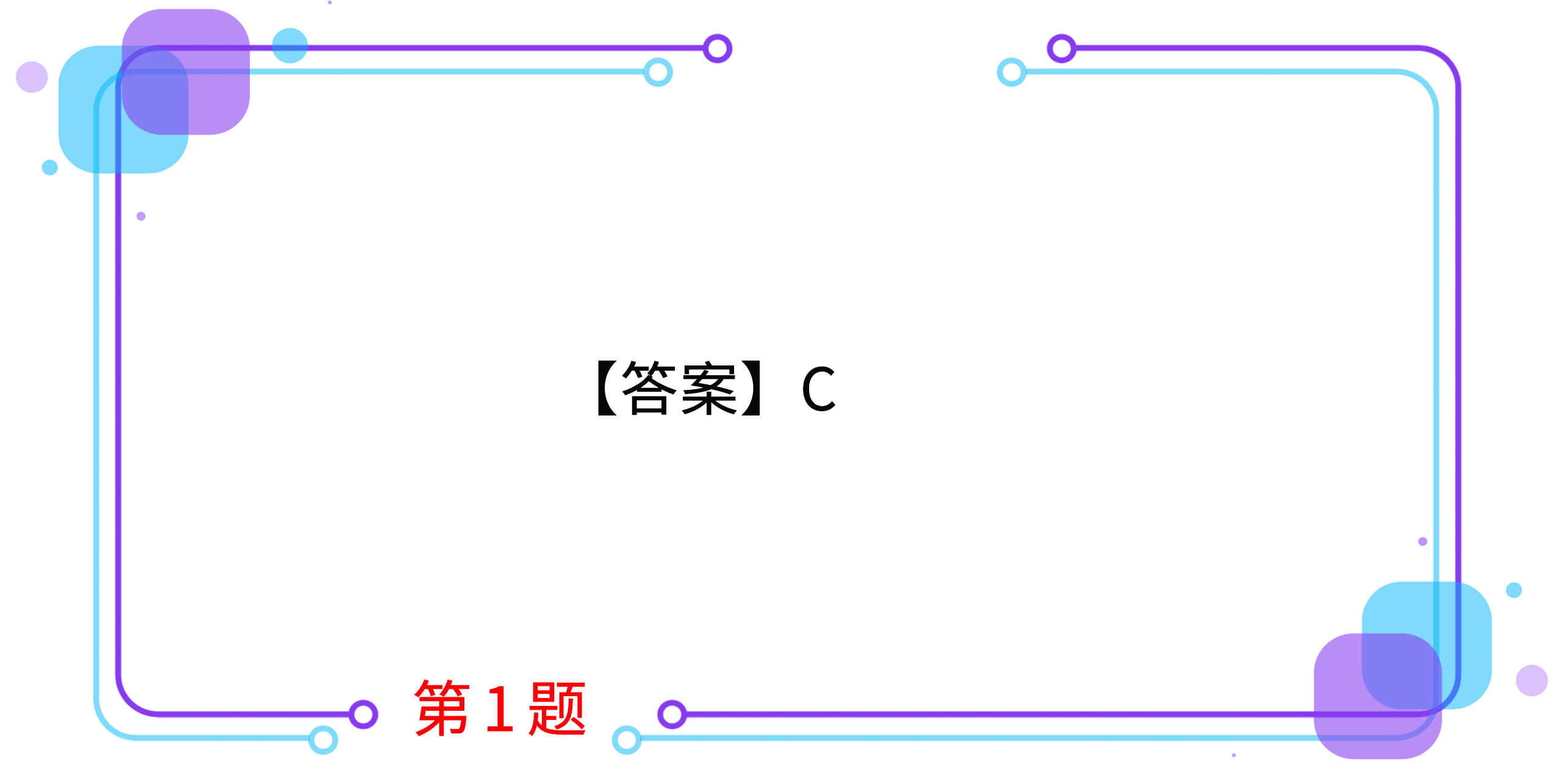

1.某居民企業(yè)2019年實(shí)際支出的合理工資、薪金總額為500萬(wàn)元,,職工福利費(fèi)本期發(fā)生72萬(wàn)元,,撥繳的工會(huì)經(jīng)費(fèi)14萬(wàn)元,已經(jīng)取得工會(huì)撥繳收據(jù),,實(shí)際發(fā)生職工教育經(jīng)費(fèi)10.5萬(wàn)元,,該企業(yè)在計(jì)算2019年應(yīng)納稅所得額時(shí),,就上述業(yè)務(wù)應(yīng)調(diào)整的應(yīng)納稅所得額為( )萬(wàn)元,。

A.0

B.2

C.6

D.8

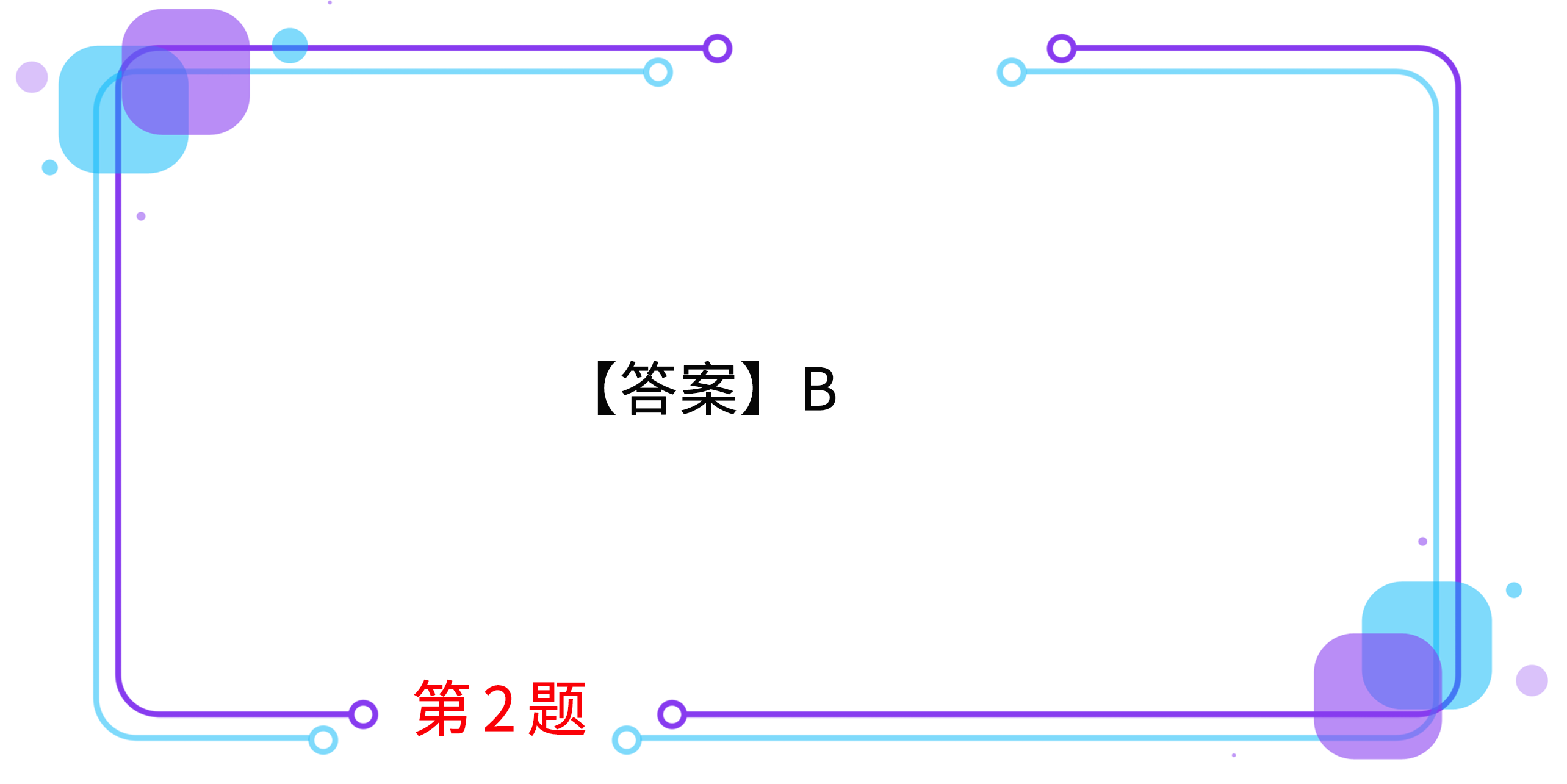

2.某企業(yè)注冊(cè)資本為3000萬(wàn)元。2019年按同期金融機(jī)構(gòu)貸款利率從其關(guān)聯(lián)方借款6800萬(wàn)元,借款期限一年,,發(fā)生借款利息408萬(wàn)元,。該企業(yè)在計(jì)算企業(yè)所得稅應(yīng)納稅所得額時(shí),,準(zhǔn)予扣除的利息金額為( )。

A.408萬(wàn)元

B.360萬(wàn)元

C.180萬(wàn)元

D.90萬(wàn)元

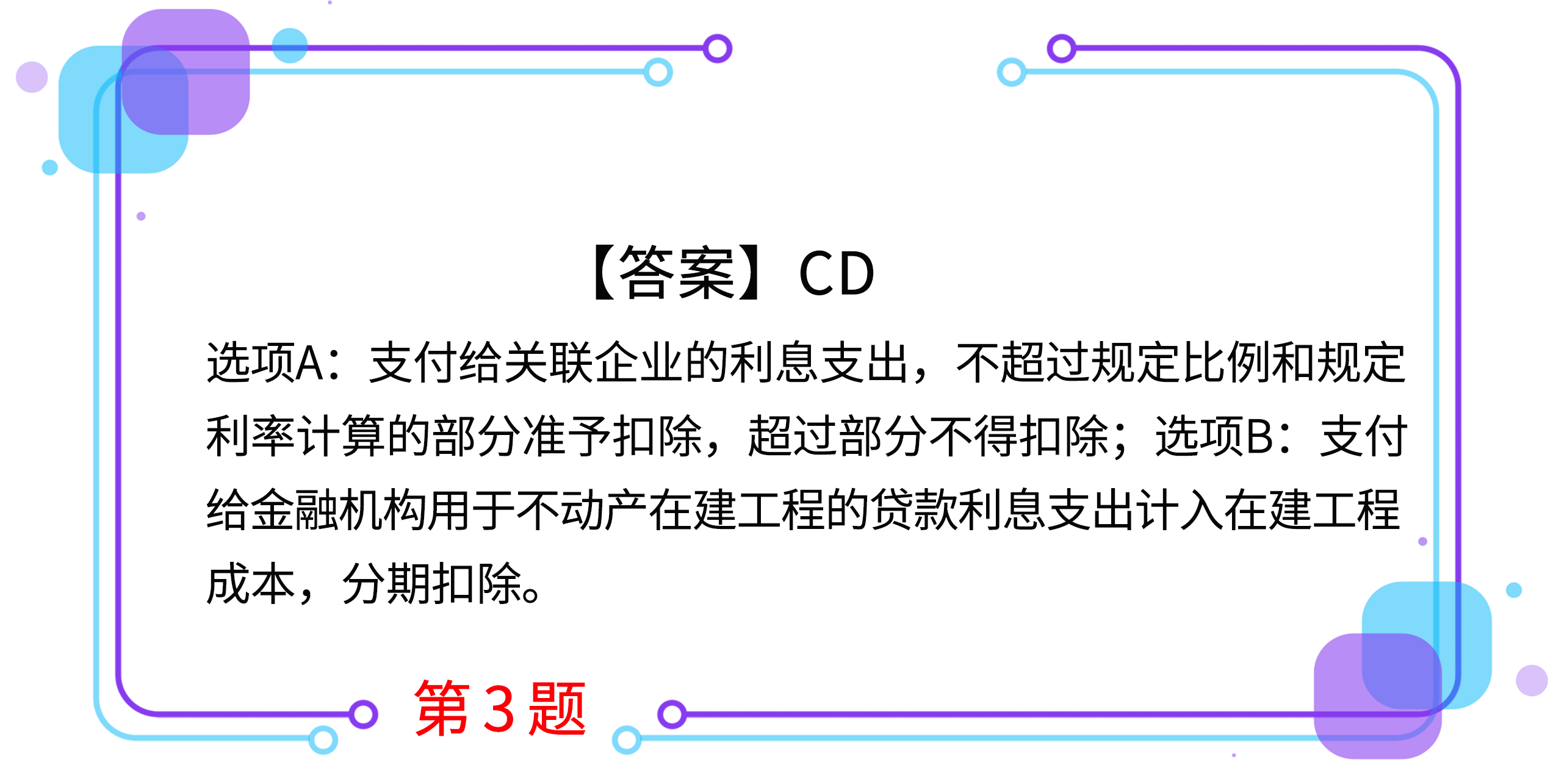

3.企業(yè)發(fā)生的下列利息支出,,可以在當(dāng)年企業(yè)所得稅稅前據(jù)實(shí)扣除的有( ),。

A.支付給關(guān)聯(lián)企業(yè)的利息支出

B.支付給金融機(jī)構(gòu)用于不動(dòng)產(chǎn)在建工程的貸款利息支出

C.經(jīng)批準(zhǔn)發(fā)行的企業(yè)債券利息支出

D.向銀行借款用于生產(chǎn)經(jīng)營(yíng)的借款利息支出

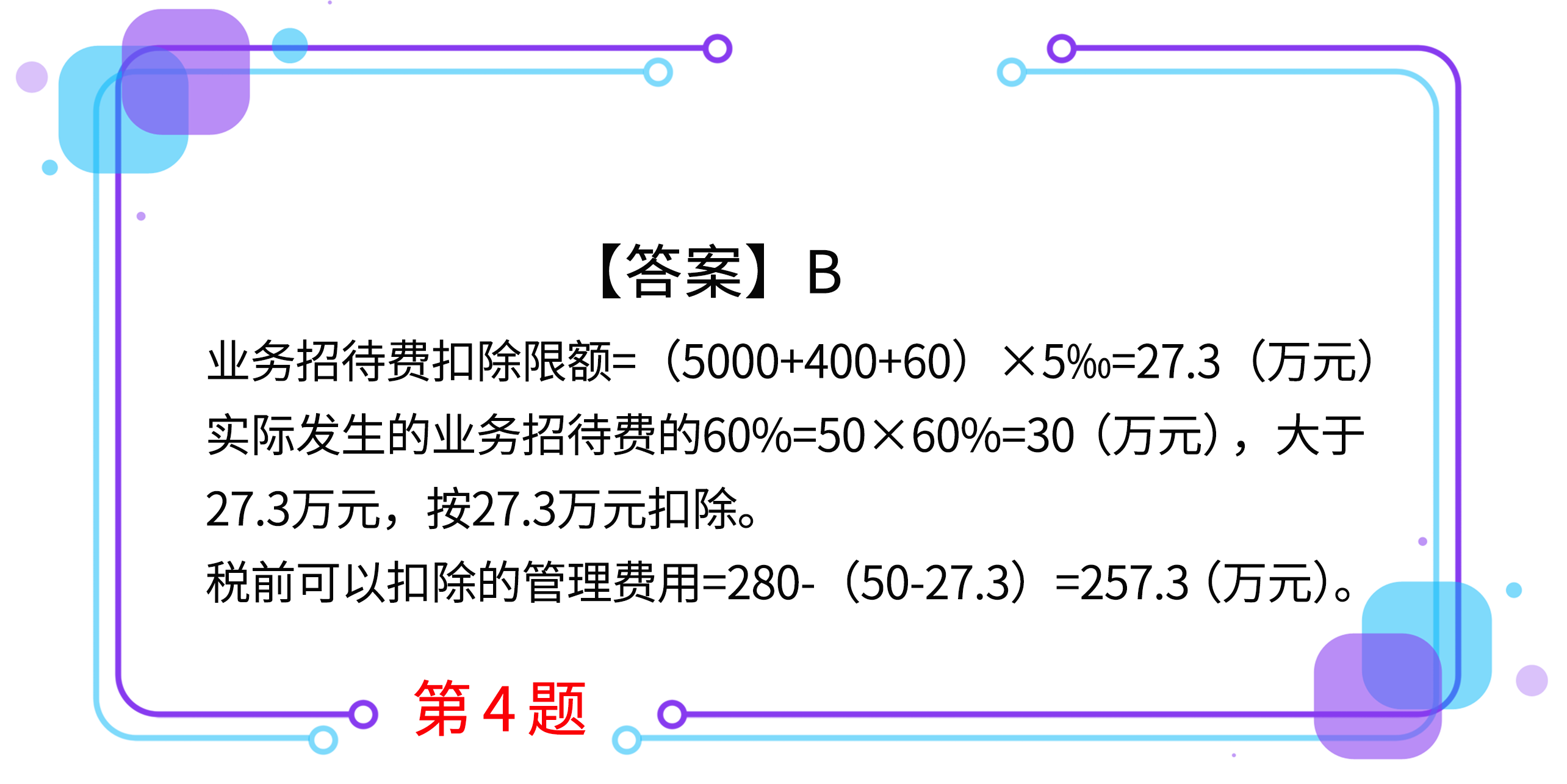

4.某居民企業(yè)2019年度取得產(chǎn)品銷(xiāo)售收入5000萬(wàn)元,,銷(xiāo)售不需要的材料取得收入400萬(wàn)元,分回的投資收益761萬(wàn)元,出租房屋取得租金收入60萬(wàn)元,,發(fā)生管理費(fèi)用280萬(wàn)元,包括業(yè)務(wù)招待費(fèi)50萬(wàn)元。該企業(yè)2019年度所得稅前可以扣除管理費(fèi)用( )萬(wàn)元。

A.260

B.257.3

C.277.3

D.280

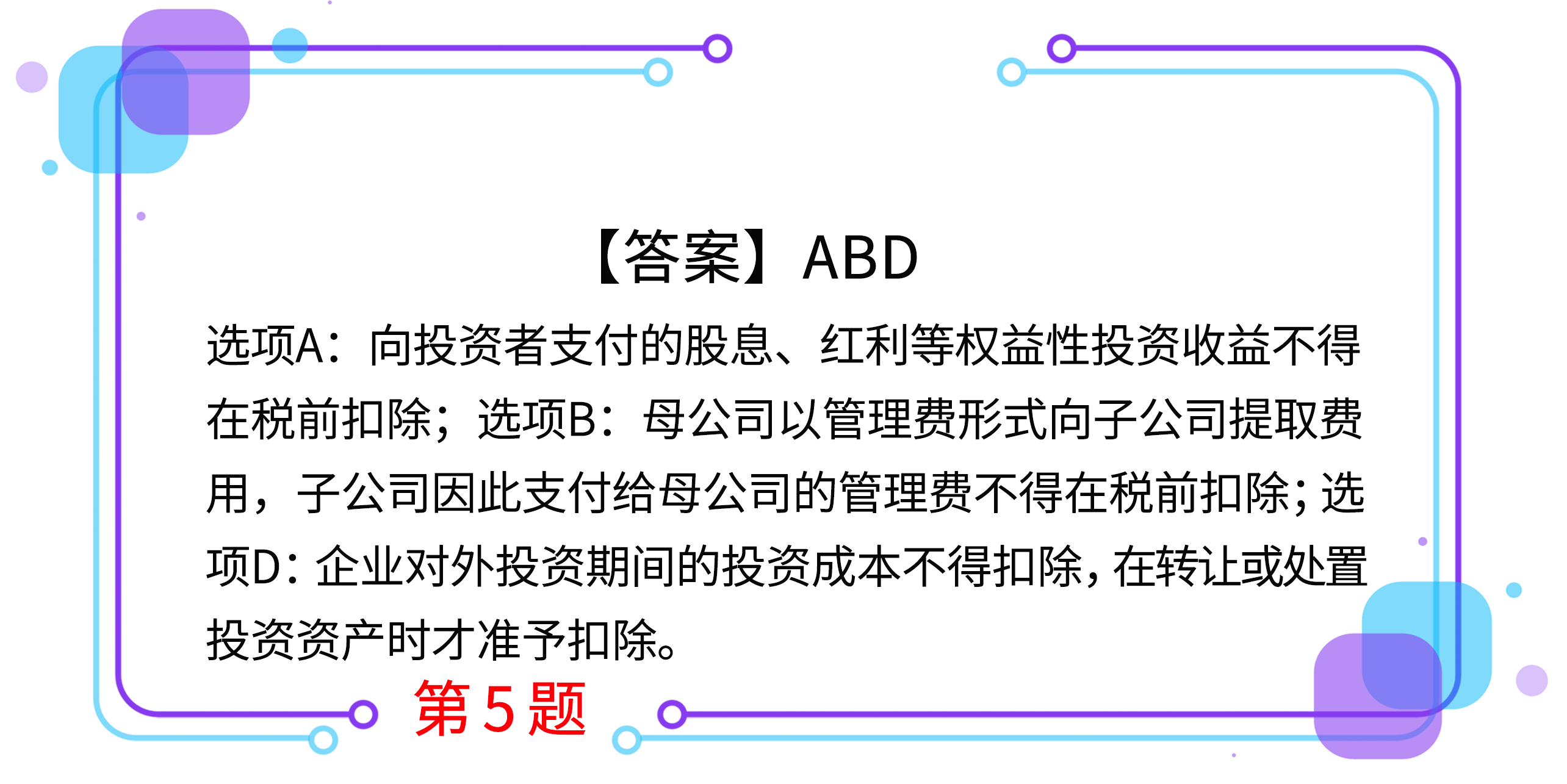

5.依據(jù)企業(yè)所得稅相關(guān)規(guī)定,在計(jì)算應(yīng)納稅所得額時(shí),,下列不得扣除的項(xiàng)目有( )。

A.向投資者支付的股息

B.子公司支付給母公司的管理費(fèi)

C.企業(yè)按規(guī)定支付的財(cái)產(chǎn)保險(xiǎn)費(fèi)

D.對(duì)外投資期間的投資成本

按住圖片左右滑動(dòng)

2021年注冊(cè)會(huì)計(jì)師考試現(xiàn)已進(jìn)入預(yù)習(xí)階段,,自測(cè)習(xí)題不能少,!為了幫助大家順利通關(guān),東奧PC端題庫(kù)重磅來(lái)襲,,考生們可以通過(guò)題庫(kù)夯實(shí)基礎(chǔ)、不斷提升,,海量習(xí)題,,隨心練!

題庫(kù)")

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

報(bào)考咨詢(xún)中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

注冊(cè)會(huì)計(jì)師導(dǎo)航

-

考試資訊

政策解讀 | 考試報(bào)名 | 準(zhǔn)考證 | 成績(jī)查詢(xún) | 證書(shū)領(lǐng)取

-

考試資料

考試資料 | 會(huì)計(jì) | 審計(jì) | 稅法 | 經(jīng)濟(jì)法 | 財(cái)管 | 戰(zhàn)略 | 考試經(jīng)驗(yàn) | 考試大綱 | 免費(fèi)答疑

-

輔導(dǎo)課程

專(zhuān)業(yè)階段招生方案 | 綜合階段招生方案 | 免費(fèi)試聽(tīng) | 注會(huì)名師 | 直播課 | 產(chǎn)品常見(jiàn)問(wèn)題

-

考試題庫(kù)

-

互動(dòng)交流

-

東奧書(shū)店

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)