增值稅進項稅額的抵扣_2021年注會《稅法》高頻考點

3科

日均>3h

2021年注冊會計師預(yù)習(xí)階段,,掌握這些高頻考點會讓你的效率翻倍。東奧小編已為大家整理了全科目的高頻考點,以考點精講+自測習(xí)題的形式,幫助考生準確掌握考試重點,,大幅提高學(xué)習(xí)效率,,伙伴們不要錯過哦,!

2021年基礎(chǔ)班已開課丨近5年真題匯編丨通關(guān)學(xué)霸經(jīng)驗

2021年基礎(chǔ)班已開課丨近5年真題匯編丨通關(guān)學(xué)霸經(jīng)驗

在線題庫丨資料專區(qū)丨0元好課丨學(xué)習(xí)計劃丨思維導(dǎo)圖

在線題庫丨資料專區(qū)丨0元好課丨學(xué)習(xí)計劃丨思維導(dǎo)圖

可以上下滾動的圖片

—— 摘自馬兆瑞老師基礎(chǔ)班

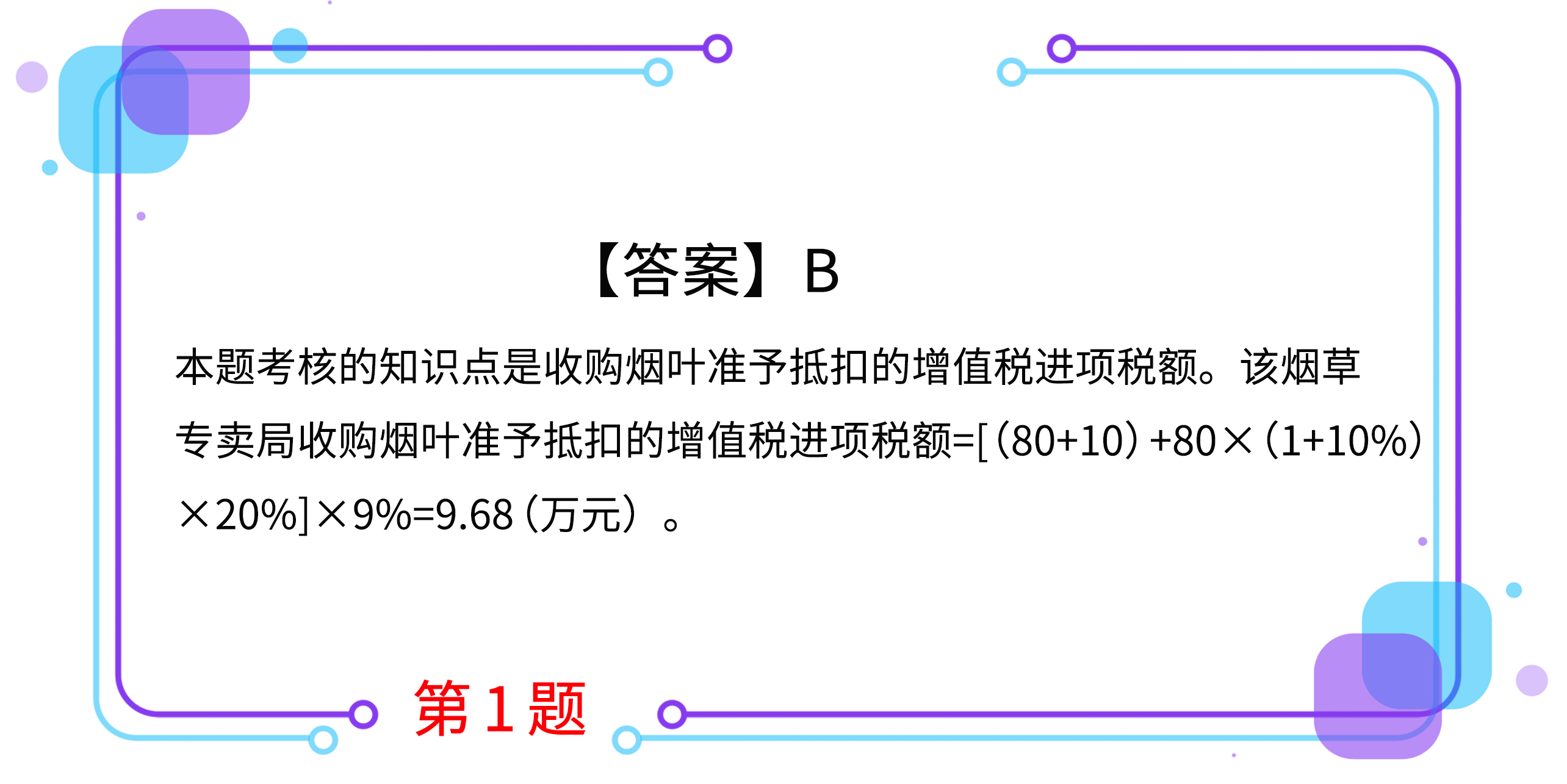

1.某煙草專賣局系增值稅一般納稅人,,2020年3月向農(nóng)民收購煙葉,收購憑證上注明收購價款80萬元,,并向煙葉生產(chǎn)者支付了價外補貼10萬元,。該納稅人3月份收購煙葉可抵扣的進項稅額為( ),。

A.12.48萬元

B.9.68萬元

C.11.44萬元

D.18.86萬元

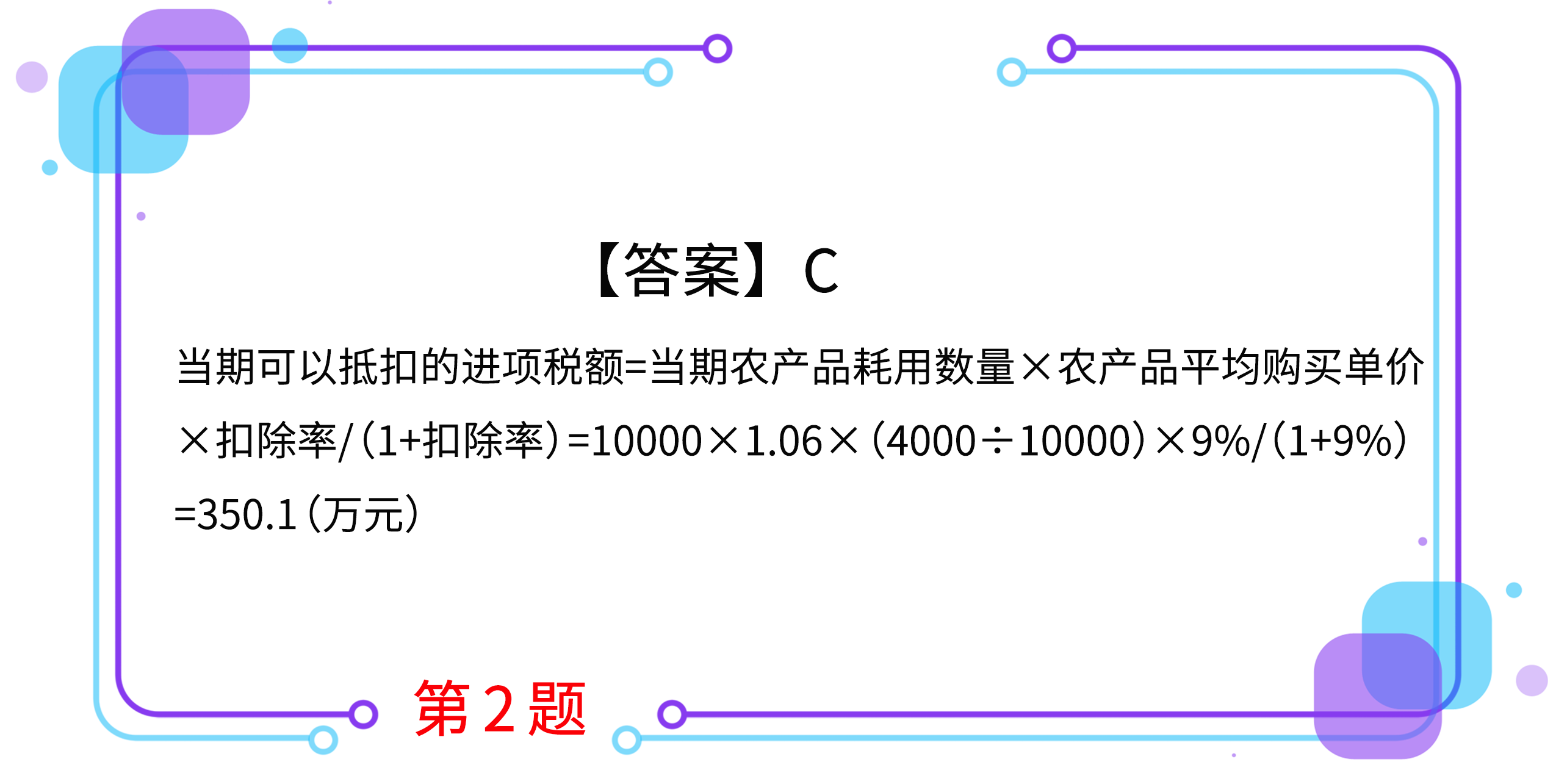

2.某公司為增值稅一般納稅人,其農(nóng)產(chǎn)品實行增值稅進項稅額核定扣除辦法,,2019年12月1日~12月31日銷售10000噸巴氏殺菌乳,,原乳單耗數(shù)量為1.06噸,原乳平均購買單價為4000元/噸,。在采用投入產(chǎn)出法的情況下,,當期可以抵扣的進項稅額是( )萬元。

A.450

B.460

C.350.1

D.480.29

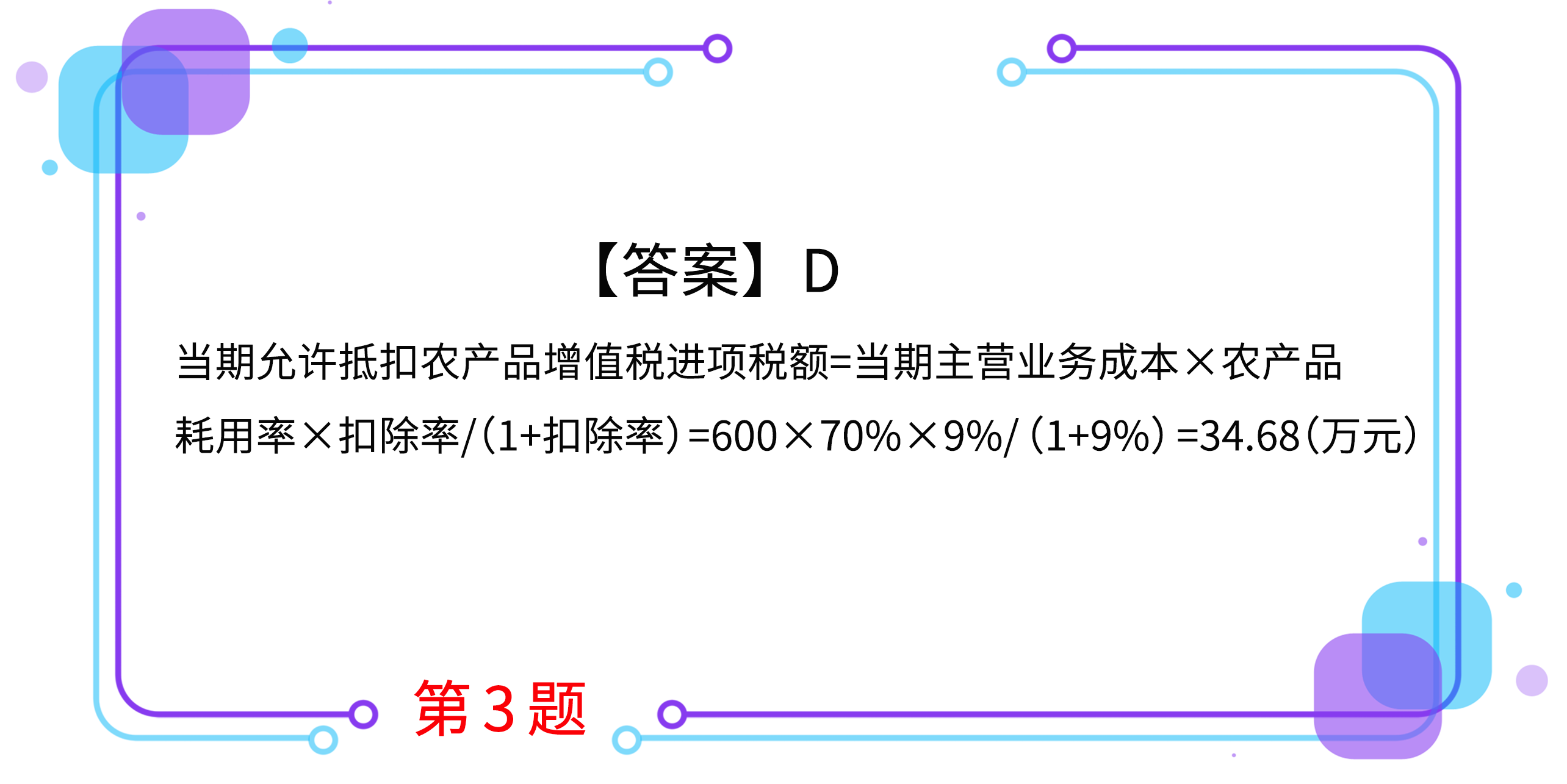

3.某企業(yè)為增值稅一般納稅人,,采用農(nóng)產(chǎn)品增值稅進項稅額核定扣除辦法,。2019年12月1日~12月31日銷售1000噸巴氏殺菌羊乳,其主營業(yè)務(wù)成本為600萬元,,農(nóng)產(chǎn)品耗用率為70%,。在采用成本法的情況下,當期允許抵扣進項稅額是( )萬元,。

A.450

B.460

C.46.29

D.34.68

4.D企業(yè)是一家咨詢服務(wù)機構(gòu),,2017年4月成立,一般納稅人,,具備進出口經(jīng)營資格并辦理出口退(免)稅資格備案,,適用出口跨境應(yīng)稅服務(wù)免稅政策。該企業(yè)2018年4月至2019年3月的4項服務(wù)銷售額比重超過50%,,符合“加計抵減”政策,。2019年4月,該企業(yè)發(fā)生國內(nèi)咨詢服務(wù)收入200萬元(不含稅),,向境外客商提供咨詢服務(wù)實現(xiàn)免稅收入300萬元(完全在境外消費);當期勾選進項稅10萬元并進行了抵扣,,但進項稅額在內(nèi)外銷之間無法劃分。已知,,應(yīng)稅服務(wù)征稅率為6%,,D企業(yè)4月份實際繳納的增值稅是( )萬元。

A.6

B.4

C.8

D.7.6

5.增值稅一般納稅人發(fā)生的下列業(yè)務(wù)中,,不得抵扣外購貨物進項稅額的有( ),。

A.企業(yè)外購原材料用于生產(chǎn)免稅貨物

B.企業(yè)外購貨物用于建造廠房

C.企業(yè)購進生產(chǎn)用的水、電

D.由于管理不善被盜的外購貨物

按住圖片左右滑動

2021年注冊會計師考試現(xiàn)已進入預(yù)習(xí)階段,,想讓學(xué)習(xí)更高效,,自測習(xí)題不能少!為了幫助大家順利通關(guān),,東奧PC端題庫重磅來襲,,考生們可以通過題庫夯實基礎(chǔ)、不斷提升,,海量習(xí)題,隨心練!

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊會計師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導(dǎo)課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號