¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ >> ČÉĘ© >> š²╬─

2016─ĻūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćŅA(y©┤)┴Ģ(x©¬)ĪČČÉĘ©ĪĘŻ║ĀIĖ─į÷Ą─ČÉ┬╩

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐2015─Ļ±R╔ŽŠ═ę¬ĮY(ji©”)╩°┴╦Ż¼2016─ĻūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćļx╬ęéāįĮüĒįĮĮ³,ĪŻ¢|ŖWš¹└Ē┴╦2016─ĻūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćŅA(y©┤)┴Ģ(x©¬)ų¬ūR³c(di©Żn),Ż¼Ä═ų·┤¾╝ęéõ┐╝Ż¼Ž┬├µ╩Ū2016─ĻūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćŅA(y©┤)┴Ģ(x©¬)ĪČČÉĘ©ĪĘŻ║ĀIĖ─į÷Ą─ČÉ┬╩,ĪŻ

ĪĪĪĪų¬ūR³c(di©Żn)Ż║ĀIĖ─į÷Ą─ČÉ┬╩

ĪĪĪĪ (ę╗)ĀIĖ─į÷Ą─ČÉ┬╩

(ę╗)ĀIĖ─į÷Ą─ČÉ┬╩

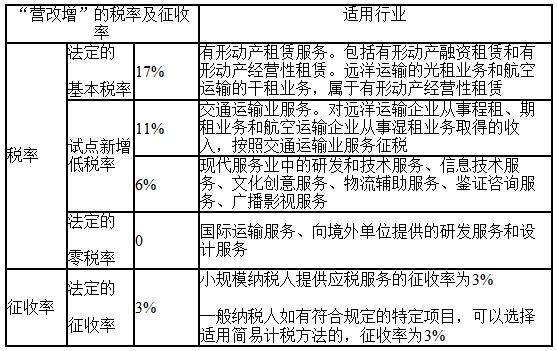

ĪĪĪĪ1.╠ß╣®ėąą╬äė(d©░ng)«a(ch©Żn)ūŌ┘UĘ■äš(w©┤)©D©D17%

ĪĪĪĪ2.╠ß╣®Į╗═©▀\(y©┤n)▌öśI(y©©)Ę■äš(w©┤)©D©D11%

ĪĪĪĪ3.╠ß╣®¼F(xi©żn)┤·Ę■äš(w©┤)śI(y©©)Ę■äš(w©┤)(ėąą╬äė(d©░ng)«a(ch©Żn)ūŌ┘UĘ■äš(w©┤)│²═Ō)©D©D6%

ĪĪĪĪ4.žö(c©ói)š■▓┐║═ć°╝ęČÉäš(w©┤)┐éŠųęÄ(gu©®)Č©Ą─æ¬(y©®ng)ČÉĘ■äš(w©┤)©D©D0

ĪĪĪĪ(Č■)š„╩š┬╩©D©D3%

ĪĪĪĪĪŠūóęŌĪ┐┤·┐█┤·└Uį÷ųĄČÉ▀mė├ČÉ┬╩Ą─┤_Č©Ż║Š│ā╚(n©©i)Ą─┤·└Ē╚╦║═Įė╩▄ĘĮ×ķŠ│═Ōå╬╬╗║═éĆ(g©©)╚╦┐█└Uį÷ųĄČÉĄ─,Ż¼░┤šš▀mė├ČÉ┬╩┐█└Uį÷ųĄČÉĪŻ

ĪĪĪĪ(╚²)▀mė├ČÉ┬╩Ą─╠ž╩ŌęÄ(gu©®)Č©

ĪĪĪĪįć³c(di©Żn)╝{ČÉ╚╦╝µėą▓╗═¼ČÉ┬╩╗“š▀š„╩š┬╩Ą─õN╩█žø╬’,Īó╠ß╣®╝ė╣żą▐└Ēą▐┼õä┌äš(w©┤)╗“š▀æ¬(y©®ng)ČÉĘ■äš(w©┤)Ą─Ż¼æ¬(y©®ng)«ö(d©Īng)Ęųäe║╦╦Ń▀mė├▓╗═¼ČÉ┬╩╗“š„╩š┬╩Ą─õN╩█Ņ~,Ż¼╬┤Ęųäe║╦╦ŃõN╩█Ņ~Ą─,Ż¼░┤ššęįŽ┬ĘĮĘ©▀mė├ČÉ┬╩╗“š„╩š┬╩Ż║

ĪĪĪĪ1.╝µėą▓╗═¼ČÉ┬╩Ą─õN╩█žø╬’Īó╠ß╣®╝ė╣żą▐└Ēą▐┼õä┌äš(w©┤)╗“š▀æ¬(y©®ng)ČÉĘ■äš(w©┤)Ą─,Ż¼Å─Ė▀▀mė├ČÉ┬╩,ĪŻ

ĪĪĪĪ2.╝µėą▓╗═¼š„╩š┬╩Ą─õN╩█žø╬’Īó╠ß╣®╝ė╣żą▐└Ēą▐┼õä┌äš(w©┤)╗“š▀æ¬(y©®ng)ČÉĘ■äš(w©┤)Ą─,Ż¼Å─Ė▀▀mė├š„╩š┬╩,ĪŻ

ĪĪĪĪ3.╝µėą▓╗═¼ČÉ┬╩║═š„╩š┬╩Ą─õN╩█žø╬’Īó╠ß╣®╝ė╣żą▐└Ēą▐┼õä┌äš(w©┤)╗“š▀æ¬(y©®ng)ČÉĘ■äš(w©┤)Ą─,Ż¼Å─Ė▀▀mė├ČÉ┬╩,ĪŻ

ĪĪĪĪĪŠĮŌßīĪ┐Ī░ĀIĖ─į÷Ī▒│÷¼F(xi©żn)┴╦ę╗éĆ(g©©)ą┬Ė┼─Ņ©D©D╗ņśI(y©©)Įø(j©®ng)ĀI�,Ż╗ņśI(y©©)Įø(j©®ng)ĀIųĖĄ─╩Ū╝{ČÉ╚╦╝µėą═¼ČÉĘN▓╗═¼ČÉ┬╩╗“▓╗═¼š„╩š┬╩Ą─śI(y©©)äš(w©┤),Ż¼▀@ę╗Ė┼─ŅįŁ▒Šī┘ė┌╝µĀIĄ─ĘČ«ĀŻ¼ Ī░ĀIĖ─į÷Ī▒║¾īóŲõ┘xėĶ┴╦Ī░╗ņśI(y©©)Įø(j©®ng)ĀIĪ▒Ą─ą┬Ė┼─Ņ,ĪŻī”ė┌╗ņśI(y©©)Įø(j©®ng)ĀIĄ─ČÉäš(w©┤)╠Ä└ĒįŁät,Ż¼╩Ūę¬Ū¾Ęųäe║╦╦Ń▀mė├▓╗═¼ČÉ┬╩╗“š„╩š┬╩Ą─õN╩█Ņ~Ż¼░┤šš▓╗═¼ČÉ┬╩╗“š„╩š┬╩Ęųäeėŗ(j©¼)╦Ń╝{ČÉ;╬┤Ęųäe║╦╦ŃõN╩█Ņ~Ą─Ż¼Å─Ė▀Å─ųžėŗ(j©¼)╦Ń╝{ČÉ,ĪŻ

ĪĪĪĪ³c(di©Żn)ō¶▓ķ┐┤Ė³ČÓĪČČÉĘ©ĪĘų¬ūR³c(di©Żn)>>>

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2016─ĻūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćŅA(y©┤)┴Ģ(x©¬)ĪČČÉĘ©ĪĘŻ║ČÉĘ©▀mė├įŁät

ĪĪĪĪ2016─ĻūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćŅA(y©┤)┴Ģ(x©¬)ĪČČÉĘ©ĪĘŻ║┘~▓Š,Īóæ{ūC╣▄└Ēų¬ūR

ĪĪĪĪ2016─ĻūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćŅA(y©┤)┴Ģ(x©¬)ĪČČÉĘ©ĪĘŻ║═ĄČÉ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║╗žæøĄ─¬Ü(d©▓)ūÓ

- ╔Žę╗Ų¬╬─š┬Ż║ 2016─ĻūóĢ■(hu©¼)ŅA(y©┤)┴Ģ(x©¬)ĪČČÉĘ©ĪĘŻ║į÷ųĄČÉĄ─š„ČÉĘČć·

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2016─ĻūóĢ■(hu©¼)ŅA(y©┤)┴Ģ(x©¬)ĪČČÉĘ©ĪĘŻ║į÷ųĄČÉĄ─š„ČÉĘČć·

2016─ĻūóĢ■(hu©¼)ŅA(y©┤)┴Ģ(x©¬)ĪČČÉĘ©ĪĘŻ║į÷ųĄČÉõNĒŚ(xi©żng)ČÉŅ~

2016─ĻūóĢ■(hu©¼)ŅA(y©┤)┴Ģ(x©¬)ĪČČÉĘ©ĪĘŻ║▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ą─ėŗ(j©¼)╦Ń

2016─ĻūóĢ■(hu©¼)ŅA(y©┤)┴Ģ(x©¬)ĪČČÉĘ©ĪĘŻ║į÷ųĄČÉæ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ(j©¼)╦Ń

2016─ĻūóĢ■(hu©¼)ŅA(y©┤)┴Ģ(x©¬)ĪČČÉĘ©ĪĘŻ║ČÉĘ©Ą──┐ś╦(bi©Īo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢