�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ���� >> ����

2015���������C���}���c�����ʡ�Ӌ������(j��)�͑�(y��ng)�{���~��Ӌ��

�������|�WС�����F(xi��n)�A���M��2015��ע��������ߛ_�̂俼��,�������������������A����߂俼Ч�ʣ��҂�����(j��)2015��ע�ԕ�Ӌ����ԇ��V�鿼�������Y(ji��)�ˡ���������Ŀ���x���}��Ӌ���}�;C���}���c,�������҂�һ�����(f��)��(x��)2015���������C���}���c������,��Ӌ������(j��)�͑�(y��ng)�{���~��Ӌ�㡣

���������c�����ȼ���

���������ȼ� 3���� �C���\������

����������(y��ng)��(d��ng)�����������Փ,������ԭ�������P(gu��n)����Ļ��A(ch��)��,���ڱ��^��(f��)�s���I(y��)�h(hu��n)���ϣ������I(y��)�rֵ�^,����ѭ�I(y��)����,���Գ��I(y��)�B(t��i)�ȣ��C���\�����P(gu��n)���I(y��)�W(xu��)��֪�R���I(y��)���ܽ�Q����(w��)���},��

������֪�R�c���ڡ���������Ŀ�ڰ��·��a(ch��n)����,�����(zh��n)����ʹ�ö���������������ռ�ö���������(ji��)�������ă�(n��i)��,��

����![]()

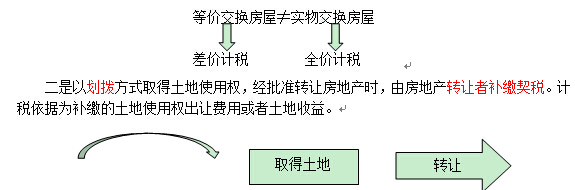

�����C���}���c������,��Ӌ������(j��)�͑�(y��ng)�{���~��Ӌ��

����(һ)�{����

���������ļ{���x��(w��)����ָ�����A���͇�����(n��i)�D(zhu��n)�����ء����ݙ�(qu��n)��,�����ܵĆ�λ�͂���,��

�������w�{�������D(zhu��n)���خa(ch��n)��(qu��n)�ٵ��О飬�D(zhu��n)���ͳ��ܷ��ļ{����r���±���

|

�D(zhu��n)�� |

���ܷ� |

|

��1���I�I(y��)�����D(zhu��n)�o���Y�a(ch��n),���N�۲��Ӯa(ch��n)�� ��2���ǽ����ͽ����M����,���ط��������� ��3��ӡ�������a(ch��n)��(qu��n)�D(zhu��n)�ƕ���(j��)�� ��4��������ֵ�� ��5����I(y��)���ö����������ö��� |

��1��ӡ�������a(ch��n)��(qu��n)�D(zhu��n)�ƕ���(j��)�� ��2������ |

��������ʾ���@��������Ŀ��c�Ѓɂ���

����һ�ǵȃr���Q�������ؙ�(qu��n)�ٵ��������������Q�r�ȕr,���ɶཻ��؛��,������,���o���Y�a(ch��n)����������(j��ng)�������һ���U�{������

����(��)����

����3%��5%�ķ��ȱ�������,��

������ע�⡿����ُ�I90ƽ����������ͨס��,����ԓס�����ڼ�ͥΨһס���ģ��������ʕ��y(t��ng)һ��1%,��(ȫ��һ��)

����(��)��(y��ng)�{���~Ӌ��(����,�������ȼ�3)

����������ҪҎ(gu��)��һ�[��Ҋ�±���

|

�������� |

�{���� |

Ӌ������(j��) |

���� |

Ӌ����ʽ |

|

��������ʹ�Ù�(qu��n)�� |

���ܷ� |

�ɽ��r�� |

3%��5%�ķ��ȃ�(n��i),��ʡ�����΅^(q��),��ֱݠ���������������^(q��)���H��r�_�� |

��(y��ng)�{���~=Ӌ������(j��)������ |

|

����ʹ�Ù�(qu��n)�D(zhu��n) |

�I�� | |||

|

�����I�u |

�I�� | |||

|

����ٛ�c |

��ٛ�� |

���ՙC�P(gu��n)�����Ј��r�˶� | ||

|

���ݽ��Q |

������r�� |

�ȃr���Q��������,�����ȃr���Q,�����Q�r����~ |

؟(z��)�ξ���roroao

- ��һƪ���£� 2015���������C���}���c�����(zh��n)����ʹ�ö�

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖