�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ���� >> ����

2015���������C���}���c(di��n)��Ӌ(j��)������(j��)

2015���������C���}���c(di��n)��Ӌ(j��)������(j��)

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)��(qi��ng)����ߛ_�̂俼��,�������������?c��)�����A����߂俼Ч��,���҂�����(j��)2015��ע��(c��)��(hu��)Ӌ(j��)����ԇ��V�鿼�������Y(ji��)�ˡ���������Ŀ���x���},��Ӌ(j��)���}�;C���}���c(di��n)�������҂�һ�����(f��)��(x��)2015���������C���}���c(di��n)��Ӌ(j��)������(j��)��

���������c(di��n)�����ȼ�(j��)��

���������ȼ�(j��) 3���� �C���\(y��n)������

����������(y��ng)��(d��ng)�����������Փ������ԭ�������P(gu��n)����Ļ��A(ch��)�ϣ��ڱ��^��(f��)�s���I(y��)�h(hu��n)����,����(ji��n)���I(y��)�r(ji��)ֵ�^,����ѭ�I(y��)���¡���(ji��n)���I(y��)�B(t��i)��,���C���\(y��n)�����P(gu��n)���I(y��)�W(xu��)��֪�R(sh��)���I(y��)���ܽ�Q��(sh��)��(w��)���},��

������֪�R(sh��)�c(di��n)���ڡ���������Ŀ�������YԴ������������ֵ�����ڶ���(ji��)�YԴ��Ӌ(j��)������(j��)�c��(y��ng)�{���~��Ӌ(j��)��ă�(n��i)�ݡ�

����![]()

�����C���}���c(di��n)��Ӌ(j��)������(j��)

����(һ)�ăr(ji��)�������յ�Ӌ(j��)������(j��)

�����ăr(ji��)����Ӌ(j��)���YԴ�����N���~,�������{�����N�ۑ�(y��ng)���a(ch��n)Ʒ��ُ�I����ȡ��ȫ���r(ji��)��̓r(ji��)���M(f��i)��,������������ȡ����ֵ���N�(xi��ng)���~��

�������e��ʾ���YԴ���ăr(ji��)����Ӌ(j��)�����N���~,���c��ֵ��Ӌ(j��)�����N���~��Ҏ(gu��)������һ�µ�,����һ�µ��漰�Բ�δ��ԭú�ӹ�ϴ�xú���N���~��Ҫ���㡣

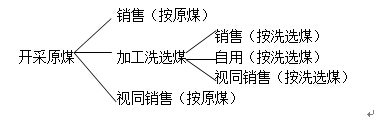

������2014��12��1������ȫ��������(n��i)��(sh��)ʩú̿�YԴ���ăr(ji��)Ӌ(j��)���ĸ�,��ú̿��(y��ng)���a(ch��n)Ʒ����ԭú����δ��ԭú�ӹ���ϴ�xú,��

����(1)�{�����_��ԭúֱ�ӌ�(du��)���N�۵ģ���ԭú�N���~���鑪(y��ng)��ú̿�N���~Ӌ(j��)���U�{�YԴ��,��ԭú�N���~�����Ŀӿڵ�܇վ,���a�^�ȵ��\(y��n)ݔ�M(f��i)�á�

����(2)�{���ˌ����_�ɵ�ԭú,���������B�m(x��)���a(ch��n)ϴ�xú��,����ԭú����ʹ�íh(hu��n)��(ji��)���U�{�YԴ��;��������������ģ�ҕͬ�N��ԭú��Ӌ(j��)���U�{�YԴ��,��

����(3)�{���ˌ����_�ɵ�ԭú�ӹ���ϴ�xú�N�۵�,����ϴ�xú�N���~�������������鑪(y��ng)��ú̿�N���~Ӌ(j��)���U�{�YԴ����ϴ�xú�N���~����ϴ�x���a(ch��n)Ʒ���N���~,��������ϴ�xú��ϴ�xú�S��܇վ,���a�^�ȵ��\(y��n)ݔ�M(f��i)�á�

������ע�⡿ϴ�xú���N���~����ϴ�x���a(ch��n)Ʒ���N���~,��

���������ʿ�ͨ�^ϴ�xú�N���~�۳�ϴ�x�h(hu��n)��(ji��)�ɱ�,������Ӌ(j��)�㣬Ҳ��ͨ�^ϴ�xú�Ј�(ch��ng)�r(ji��)���c������ͬ�ԭú�Ј�(ch��ng)�r(ji��)��IJ��~���C�ϻ�����Ӌ(j��)��,����������ʡ,�����΅^(q��)��ֱݠ��ؔ(c��i)�����T�����ڙ�(qu��n)���м�(j��)ؔ(c��i)�����T�_��,��

����(4)�{���ˌ����_�ɵ�ԭú�ӹ���ϴ�xú���õ�,��ҕͬ�N��ϴ�xú��Ӌ(j��)���U�{�YԴ��,��

����(5)�{����ͬ�r(sh��)�N�ۑ�(y��ng)��ԭú��ϴ�xú��,����(y��ng)��(d��ng)�քe����ԭú��ϴ�xú���N���~;δ�քe������߲��ܜ�(zh��n)�_�ṩԭú��ϴ�xú�N���~�ģ�һ��ҕͬ�N��ԭúӋ(j��)���U�{�YԴ��,��

��������ʾ�������ăr(ji��)Ӌ(j��)���YԴ�����N���~Ҏ(gu��)��

����1.�{�����_�ɑ�(y��ng)���a(ch��n)Ʒ�����P(gu��n)(li��n)��λ��(du��)���N�۵�,�������P(gu��n)(li��n)��λ���N���~�����YԴ����P194

�����{���˼��Ќ�(du��)���N�ۑ�(y��ng)���a(ch��n)Ʒ,�����Ќ���(y��ng)���a(ch��n)Ʒ���ڳ��B�m(x��)���a(ch��n)��(y��ng)���a(ch��n)Ʒ��������������,���t���õ��@���֑�(y��ng)���a(ch��n)Ʒ���{���ˌ�(du��)���N�ۑ�(y��ng)���a(ch��n)Ʒ��ƽ���r(ji��)��Ӌ(j��)���N���~�����YԴ����(����)

����2.�{���ˌ����_�ɵđ�(y��ng)���a(ch��n)Ʒֱ�ӳ��ڵ�,�������x���r(ji��)��(������ֵ��)Ӌ(j��)���N���~�����YԴ��,��(����)

����(��)�������~���յ�Ӌ(j��)������(j��)

�������N�۔�(sh��)����Ӌ(j��)������(j��)��

����1.�N�۔�(sh��)��,�������{�����_�ɻ������a(ch��n)��(y��ng)���a(ch��n)Ʒ�Č�(sh��)�H�N�۔�(sh��)����ҕͬ�N�۵����Ô�(sh��)��,��

����2.�{���˲��ܜ�(zh��n)�_�ṩ��(y��ng)���a(ch��n)Ʒ�N�۔�(sh��)��������ʹ�Ô�(sh��)���ģ��ԑ�(y��ng)���a(ch��n)Ʒ�Įa(ch��n)�������ܶ���(w��)�C(j��)�P(gu��n)�_���������,���Q��ɵĔ�(sh��)�����n����(sh��)��,��

����3.���ٺͷǽ��ٵV�a(ch��n)Ʒԭ�V����o����(zh��n)�_���ռ{��������ʹ��ԭ�V��(sh��)����,���Ɍ��侫�V���x�V�������ԭ�V��(sh��)��,���Դ������n����(sh��)����

�����x�V��=���V��(sh��)���º���ԭ�V��(sh��)��

����ԭ�V�n����(sh��)��=���V��(sh��)�����x�V��(%)

����4.�{�������Ԯa(ch��n)��Һ�w�}�ӹ����w�},�������w�}���~����,���Լӹ��Ĺ��w�}��(sh��)�����n����(sh��)��,���{��������ُ��Һ�w�}�ӹ��ɹ��w�}����ӹ����w�}������Һ�w�}���Ѽ{���~��(zh��n)��ֿ�,��

����5.��ͬ�r(sh��)�_�ɶ�N�YԴ�a(ch��n)Ʒ��Ҫ�քe����,�����ܜ�(zh��n)�_���ֲ�ͬ�YԴ�a(ch��n)Ʒ�n����(sh��)���ģ��ĸ��m�ö���,��

�����|�W2015��ע��(hu��)��ԇ��(qi��ng)������A�ΌW(xu��)��(x��)Ӌ(j��)��

����2015ע��(hu��)���ƻ��A(ch��)���c(di��n)�c�A�Μy(c��)ԇ�}�R��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015���������C���}���c(di��n)����(y��ng)�{���~��Ӌ(j��)��

- ��һƪ���£� �]����

-

2015���������C���}���c(di��n)����(y��ng)�{���~��Ӌ(j��)��

2015���������C���}���c(di��n)���P(gu��n)�����궐�r(ji��)��

2015���������C���}���c(di��n)����(y��ng)�{���~��Ӌ(j��)��

2015���������C���}���c(di��n)���Ѽ{���M(f��i)���۳���Ӌ(j��)��

2015���������C���}���c(di��n)���M(j��n)�ڭh(hu��n)��(ji��)��(y��ng)�{���M(f��i)����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)