�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ���� >> ����

2014�����������A(ch��)���c(di��n)����(y��ng)�{���~��Ӌ(j��)��

������С����(d��o)�ԡ�2014��ע��(c��)��(hu��)Ӌ(j��)����(b��o)���r(sh��)�g��3��31����4��25�գ��F(xi��n)�A���M(j��n)��2014ע��(hu��)���A(ch��)�俼��,���Ǵ��λ��A(ch��)����Ҫ�A��,���҂�һ����(l��i)�W(xu��)��(x��)2014�����������A(ch��)���c(di��n)����(y��ng)�{���~��Ӌ(j��)�㡣

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)ُ(g��u)�I���Ñ�(y��ng)��܇�v��(y��ng)�{���~��Ӌ(j��)��

����(��)�M(j��n)�����Ñ�(y��ng)��܇�v��(y��ng)�{���~��Ӌ(j��)��

����(��)�������Ñ�(y��ng)��܇�v��(y��ng)�{���~��Ӌ(j��)��

����(��)�����������Ñ�(y��ng)��܇�v��(y��ng)�{���~��Ӌ(j��)��

����

������֪�R(sh��)�c(di��n)���ڡ���������Ŀ�ھ���܇�vُ(g��u)�ö���,��܇��������ӡ��������һ��(ji��)܇�vُ(g��u)�ö����ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)������(y��ng)�{���~��Ӌ(j��)��

��֪�R(sh��)�c(di��n)������(y��ng)�{���~��Ӌ(j��)��

����(һ)ُ(g��u)�I���Ñ�(y��ng)��܇�v��(y��ng)�{���~��Ӌ(j��)��

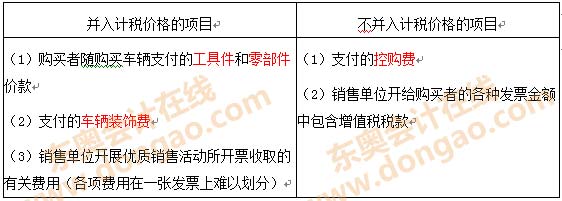

�����{����ُ(g��u)�I���õđ�(y��ng)��܇�v����Ӌ(j��)���r(ji��)���ɼ{����֧���o�N���ߵ�ȫ��?j��)r(ji��)��(��������ֵ������)�̓r(ji��)���M(f��i)�ýM��,��߀Ҫע��ُ(g��u)�I���õđ�(y��ng)��܇�v����ُ(g��u)�I��(gu��)�a(ch��n)܇,��ُ(g��u)�I�M(j��n)��܇,����Փ��ُ(g��u)�I��(gu��)�a(ch��n)܇߀���M(j��n)��܇������Ҫע����Ҫ����Ӌ(j��)���r(ji��)����(xi��ng)Ŀ,��

���� ��

��

����(��)�M(j��n)�����Ñ�(y��ng)��܇�v��(y��ng)�{���~��Ӌ(j��)��

�����@�����^�M(j��n)������܇�v,��ָ���Ǽ{���ˈ�(b��o)�P(gu��n)�M(j��n)��܇�v�����á�

�����{�����M(j��n)�����õđ�(y��ng)��܇�v�ԽM��Ӌ(j��)���r(ji��)���Ӌ(j��)������(j��),��Ӌ(j��)���r(ji��)���Ӌ(j��)�㹫ʽ�飺

����Ӌ(j��)���r(ji��)��=�P(gu��n)���궐�r(ji��)��+�P(gu��n)��+���M(f��i)��

����(��)�������Ñ�(y��ng)��܇�v��(y��ng)�{���~��Ӌ(j��)��

�����{�����Ԯa(ch��n)����,����ٛ(z��ng)ʹ�á��@��(ji��ng)ʹ�ú���������ʽȡ�ò����Ñ�(y��ng)��܇�v��,��������ȡ��ԓ��܇�v��ُ(g��u)�Ãr(ji��)��,�����ߵ������Ӌ(j��)���r(ji��)��ģ��ԇ�(gu��)�Ҷ���(w��)���ֺ˶������Ӌ(j��)���r(ji��)���Ӌ(j��)������(j��)Ӌ(j��)������܇�vُ(g��u)�ö�,��

����(��)�����������Ñ�(y��ng)��܇�v��(y��ng)�{���~��Ӌ(j��)��

����1.�p��,���ⶐ�l����ʧ܇�v��(y��ng)�{���~��Ӌ(j��)��

������(y��ng)�{���~=ͬ�����܇���Ӌ(j��)���r(ji��)���[1-(��ʹ�����ޡ�Ҏ(gu��)��ʹ������)]��������

�������У�Ҏ(gu��)��ʹ�����އ�(gu��)�a(ch��n)܇��10��Ӌ(j��)��,���M(j��n)��܇��15��Ӌ(j��)��;���^(gu��)ʹ������܇�v,����������܇�vُ(g��u)�ö���δ���^(gu��)ʹ������,��������ʽ�ɺ�(ji��n)���ɣ�

������(gu��)�a(ch��n)܇���Ӌ(j��)���r(ji��)��=ͬ�����܇���Ӌ(j��)���r(ji��)���[1-(��ʹ�����ޡ�10%)]��

������(y��ng)�{���~=ͬ�����܇���Ӌ(j��)���r(ji��)���(1-��ʹ�����ޡ�10%)������

�����M(j��n)��܇���Ӌ(j��)���r(ji��)��=ͬ�����܇���Ӌ(j��)���r(ji��)���[1-(��ʹ�����ޡ�6.66667%)]��

������(y��ng)�{���~=ͬ�����܇���Ӌ(j��)���r(ji��)���(1-��ʹ�����ޡ�6.66667%)������

����2.δ��Ҏ(gu��)���{��܇�v��(y��ng)�a(b��)���~��Ӌ(j��)��

�����{����δ��Ҏ(gu��)���U����,����(y��ng)���F(xi��n)������Ҏ(gu��)����Ӌ(j��)���r(ji��)�^(q��)����r,���քe�_������,�������ṩُ(g��u)܇�l(f��)Ʊ�����P(gu��n)ُ(g��u)܇�C���Y�ϵģ��z��ض���(w��)�C(j��)�P(gu��n)��(y��ng)��ͬ��͑�(y��ng)��܇�v�����Ӌ(j��)���r(ji��)������;����{���˻��伮�غ��ṩ��ُ(g��u)܇�l(f��)Ʊ���~�c֧���ăr(ji��)���M(f��i)��֮���ں˶������Ӌ(j��)���r(ji��)���,���伮�����ܶ���(w��)�C(j��)�P(gu��n)߀��(y��ng)��(du��)����~Ӌ(j��)���a(b��)��,��

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)�ݣ���Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^(gu��)�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

�������T�������]��

����2014��ע��(c��)��(hu��)Ӌ(j��)����ԇ���A(ch��)���c(di��n)�R��(����ȫ)

�����|�W��(d��)�ҾޫI(xi��n)��2014ע��(hu��)�俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���������������,���

؟(z��)�ξ������҃�

- ��һƪ���£� 2014�����������A(ch��)���c(di��n):�����cӋ(j��)������(j��)

- ��һƪ���£� 2014�����������ɾ��x���^(q��)��;���ą^(q��)�e

-

2014����Ӌ(j��)�����A(ch��)���c(di��n)���I(y��)���¸�����

2014����Ӌ(j��)�����A(ch��)���c(di��n)���I(y��)���»���ԭ�t

2014����Ӌ(j��)����ʮ������Ɍ�Ӌ(j��)�������A(ch��)���c(di��n)�R��

2014�����������A(ch��)���c(di��n)���������õֿ۶��~��Ӌ(j��)��

2014�����������A(ch��)���c(di��n)��������I(y��)��(y��ng)�{���~��Ӌ(j��)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)