�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ���� >> ����

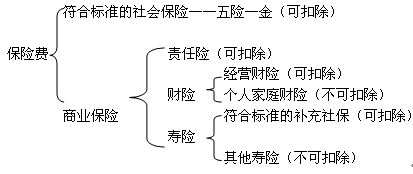

����3.���(hu��)���U(xi��n)�M(f��i)���������U(xi��n)�M(f��i)

�������U(xi��n)�M(f��i)�Ŀ۳����£�

��������ʾ����I(y��)���Շ������P(gu��n)Ҏ(gu��)��������N��֧����������ȫ���U(xi��n)�M(f��i)��(zh��n)��۳���

���������P(gu��n)朽ӡ��{���˞���Ͷ�Y��͆T��(g��)�����̘I(y��)���U(xi��n)�C(j��)��(g��u)Ͷ�����ˉ۱��U(xi��n)��ؔ(c��i)�a(ch��n)���U(xi��n)����������I(y��)���ö�ǰ�۳���������֧���r(sh��)��(y��ng)���۴��U��(g��)�����ö���

����4.��Ϣ�M(f��i)��

����(1)�ǽ�����I(y��)�������I(y��)������Ϣ֧��,��������I(y��)�ĸ��(xi��ng)�����Ϣ֧����ͬ�I(y��)�����Ϣ֧������I(y��)��(j��ng)����(zh��n)�l(f��)�Ђ�ȯ����Ϣ֧�����ɓ�(j��)��(sh��)�۳�,��

����(2)�ǽ�����I(y��)��ǽ�����I(y��)������Ϣ֧���������^���ս�����I(y��)ͬ��ͬ��J������Ӌ(j��)��Ĕ�(sh��)�~�IJ��ֿɓ�(j��)��(sh��)�۳������^���ֲ��S�۳�,��

�����P(gu��n)�ڽ��ڙC(j��)��(g��u)ͬ�����ʵİ��գ�

�������ڙC(j��)��(g��u)����ͬ��ͬ�ƽ������

����������I(y��)��(du��)ijЩ��I(y��)�ṩ�Č�(sh��)�H����

����(3)�P(gu��n)(li��n)��I(y��)��Ϣ�M(f��i)�õĿ۳�

���,��ٺ��ă�(n��i)�ݣ��M(j��n)�Ѓɂ�(g��)�����Եĺ������������ĺ����Ժ����ʵĺ����ԡ�

������һ�����Y���Y(ji��)��(g��u)�Ƕ��Єe�����ĺ�����,��

���������o�����Y����,��������I(y��)5:1;������I(y��)2:1

�����Y(ji��)��(g��u)�����Եĺ����Y(ji��)���������^���Y��������Ϣ�����ڮ�(d��ng)����Ժ���ȿ۳�,��

�����ڶ���ͨ�^�������ʘ�(bi��o)��(zh��n)���Єe��Щδ���^���Y��������Ϣ�Ƿ���Ϻ�����ˮƽ��ʹ����ˮƽ���Ϻ�����,��

����(4)��I(y��)����Ȼ�˽�����Ϣ֧��

�������P(gu��n)(li��n)����Ȼ�˽�����Ϣ֧��������I(y��)��ɖ|�������c��I(y��)���P(gu��n)(li��n)�P(gu��n)ϵ����Ȼ�˽�����Ϣ֧��,������Ҏ(gu��)���l����(�P(gu��n)(li��n)�����Y���������ʘ�(bi��o)��(zh��n))����(zh��n)��۳�,��

��������P(gu��n)(li��n)����Ȼ�˽�����Ϣ֧��������I(y��)�������Ҏ(gu��)������ă�(n��i)�����������ˆT������Ϣ֧��,��������rͬ�r(sh��)�������l���ģ�����Ϣ֧���ڲ����^���ս�����I(y��)ͬ��ͬ��J������Ӌ(j��)��Ĕ�(sh��)�~�IJ���,����(zh��n)��۳���

���,�����I(y��)�c��(g��)��֮�g�Ľ��J���挍(sh��)���Ϸ�,����Ч��,�����Ҳ����зǷ����YĿ�Ļ������`�����ɡ���Ҏ(gu��)���О�;

���,�����I(y��)�c��(g��)��֮�g��ӆ�˽���ͬ,��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2013�����������l���c(di��n)����I(y��)���ö��Ŀ۳��(xi��ng)Ŀ����

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)