�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2016ע������Ӌ��֪�R�c���A(y��)Ӌ�Y�a(ch��n)δ���F(xi��n)������

�����S��ע�ԕ�Ӌ����ԇ���������Ć��ӣ��¿����Ă俼��ʽ���_��Ļ!�@һ��,�����(zh��n)����ˆ�?���ˎ�����Ҹ�Ч�俼���|�W��Ӌ�ھ��o���������2016��ע����ԇ��֪�R�c��������2016ע������Ӌ����Ŀ֪�R�c���A(y��)Ӌ�Y�a(ch��n)δ���F(xi��n)�������ķ���,��

����(1)���y(t��ng)��

�����A(y��)Ӌ�Y�a(ch��n)δ���F(xi��n)������,��ͨ�����Ը���(j��)�Y�a(ch��n)δ��ÿ�����п��ܮa(ch��n)���ĬF(xi��n)�������M(j��n)���A(y��)�y,����ʹ�õ��dž�һ��δ��ÿ���A(y��)Ӌ�F(xi��n)�������͆�һ���۬F(xi��n)��Ӌ���Y�a(ch��n)δ���F(xi��n)�������ĬF(xi��n)ֵ,��

����(2)�����F(xi��n)��������

�����Y�a(ch��n)δ��ÿ�ڬF(xi��n)��������(y��ng)��(d��ng)����(j��)ÿ�ڿ��ܰl(f��)����r�ĸ��ʼ�������(y��ng)�ĬF(xi��n)�������ә�(qu��n)Ӌ��_����

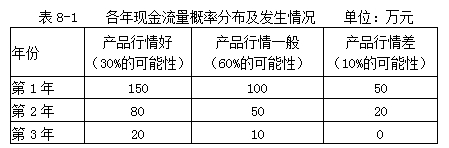

�����������ٶ����ù̶��Y�a(ch��n)���a(ch��n)�Įa(ch��n)Ʒ���Ј����鲨��Ӱ푴�,����I(y��)�A(y��)Ӌδ��3��ÿ��ĬF(xi��n)��������r���8-1��ʾ,��

������1����A(y��)Ӌ�F(xi��n)������(�����F(xi��n)������)��150��30%+100��60%+50��10%=110(�fԪ)

������2����A(y��)Ӌ�F(xi��n)������(�����F(xi��n)������)��80��30%+50��60%+20��10%=56(�fԪ)

������3����A(y��)Ӌ�F(xi��n)������(�����F(xi��n)������)��20��30%+10��60%+0��10%=12(�fԪ)

������(y��ng)��(d��ng)ע����ǣ�����Y�a(ch��n)δ���F(xi��n)�������İl(f��)���r�g�Dz��_����,����I(y��)��(y��ng)��(d��ng)����(j��)�Y�a(ch��n)��ÿһ�N������r�µĬF(xi��n)ֵ����l(f��)������ֱ�Ӽә�(qu��n)Ӌ���Y�a(ch��n)δ���F(xi��n)�������ĬF(xi��n)ֵ,��

�������@���Gɫ�ļ���(ji��)������һ��ϣ��,���K����ŭ�ŵ�һ��!CPA֮·,���|�W�c��ͬ��!

����![]() ���A���]��

���A���]��

����2016��ע������Ӌ��֪�R�c�R������һ�¿�Փ

����2016��ע�ԕ�Ӌ������Ӌ���ڶ��£������Y�a(ch��n)

����2016��ע�ԕ�Ӌ������Ӌ�������£���؛

����2016��ע�ԕ�Ӌ������Ӌ�������£��̶��Y�a(ch��n)

����2016��ע�ԕ�Ӌ������Ӌ�������£��o���Y�a(ch��n)

��

؟(z��)�ξ������~

- ��һƪ���£� 2016ע������Ӌ��֪�R�c���Y�a(ch��n)�pֵ����

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖