�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��(hu��)Ӌ(j��) >> ����

2016ע��(hu��)����(hu��)Ӌ(j��)����Ŀ֪�R(sh��)�c(di��n)�����خa(ch��n)�D(zhu��n)�Q

�����S��ע��(c��)��(hu��)Ӌ(j��)����ԇ��(b��o)�������Ć���(d��ng)���¿����Ă俼��ʽ���_(k��i)��Ļ!�@һ��,�����(zh��n)����ˆ�?���ˎ�����Ҹ�Ч�俼,���|�W��(hu��)Ӌ(j��)�ھ��o���������2016��ע��(hu��)��ԇ��֪�R(sh��)�c(di��n)��������2016ע��(hu��)����(hu��)Ӌ(j��)����Ŀ֪�R(sh��)�c(di��n)�����خa(ch��n)�D(zhu��n)�Q�ĕ�(hu��)Ӌ(j��)̎��,��

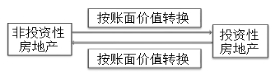

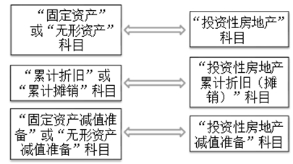

����1.�ڳɱ�Ӌ(j��)��ģʽ��,����Ͷ�Y�Է��خa(ch��n)�cͶ�Y�Է��خa(ch��n),����(y��ng)��(d��ng)�����خa(ch��n)�D(zhu��n)�Qǰ���~��r(ji��)ֵ�����D(zhu��n)�Q������~�r(ji��)ֵ��

����Ͷ�Y�Է��خa(ch��n)�����~��r(ji��)ֵӋ(j��)��ģʽ�ķ��خa(ch��n)�D(zhu��n)�Q���D��ʾ��

������(du��)�̶��Y�a(ch��n)�͟o(w��)���Y�a(ch��n)��

����(1)�������؛�ķ��خa(ch��n)�D(zhu��n)�Q��Ͷ�Y�Է��خa(ch��n)��,����(y��ng)�������D(zhu��n)�Q�յ��~��r(ji��)ֵ,����ӛ��Ͷ�Y�Է��خa(ch��n)����Ŀ���Jӛ���_(k��i)�l(f��)�a(ch��n)Ʒ���ȿ�Ŀ,����Ӌ(j��)����r(ji��)��(zh��n)���,��߀��(y��ng)ͬ�r(sh��)�Y(ji��)�D(zhu��n)���r(ji��)��(zh��n)�䡣

���������õĽ�������D(zhu��n)�Q��Ͷ�Y�Է��خa(ch��n)��,����(y��ng)�������D(zhu��n)�Q�յ�ԭ�r(ji��),����Ӌ(j��)���f���pֵ��(zh��n)���,���քe�D(zhu��n)�롰Ͷ�Y�Է��خa(ch��n)����Ŀ,����Ͷ�Y�Է��خa(ch��n)��Ӌ(j��)���f(���N(xi��o))������Ͷ�Y�Է��خa(ch��n)�pֵ��(zh��n)�䡱��Ŀ,��

����(2)��Ͷ�Y�Է��خa(ch��n)�D(zhu��n)�����Õr(sh��),����(y��ng)�������D(zhu��n)�Q�յ��~�����~����Ӌ(j��)���f,���pֵ��(zh��n)���,���քe�D(zhu��n)�롰�̶��Y�a(ch��n)��������Ӌ(j��)���f��,�����̶��Y�a(ch��n)�pֵ��(zh��n)�䡱�ȿ�Ŀ,��

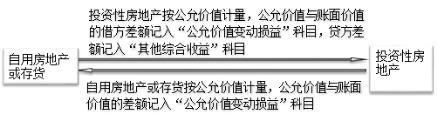

����2.���ù��ʃr(ji��)ֵģʽӋ(j��)����Ͷ�Y�Է��خa(ch��n)�D(zhu��n)�Q�����÷��خa(ch��n)�r(sh��)����(y��ng)��(d��ng)�����D(zhu��n)�Q��(d��ng)�յĹ��ʃr(ji��)ֵ�������÷��خa(ch��n)���~��r(ji��)ֵ,�����ʃr(ji��)ֵ�cԭ�~��r(ji��)ֵ�IJ��~Ӌ(j��)�뮔(d��ng)�ړp��(���ʃr(ji��)ֵ׃��(d��ng)�p��),��

����3.���÷��خa(ch��n)���؛�D(zhu��n)�Q����ù��ʃr(ji��)ֵģʽӋ(j��)����Ͷ�Y�Է��خa(ch��n)�r(sh��)��Ͷ�Y�Է��خa(ch��n)��(y��ng)��(d��ng)�����D(zhu��n)�Q��(d��ng)�յĹ��ʃr(ji��)ֵӋ(j��)��,��

�����D(zhu��n)�Q��(d��ng)�յĹ��ʃr(ji��)ֵС��ԭ�~��r(ji��)ֵ��,������~Ӌ(j��)�뮔(d��ng)�ړp��(���ʃr(ji��)ֵ׃��(d��ng)�p��);�D(zhu��n)�Q��(d��ng)�յĹ��ʃr(ji��)ֵ����ԭ�~��r(ji��)ֵ�ģ�����~���������C������,��Ӌ(j��)�������ߙ�(qu��n)��,��̎��ԓ�(xi��ng)Ͷ�Y�Է��خa(ch��n)�r(sh��)��ԭӋ(j��)�������ߙ�(qu��n)��IJ��֑�(y��ng)��(d��ng)�D(zhu��n)��̎�î�(d��ng)�ړp��(�����I(y��)��(w��)�ɱ�),��

����Ͷ�Y�Է��خa(ch��n)���ù��ʃr(ji��)ֵӋ(j��)��ģʽ�ķ��خa(ch��n)�D(zhu��n)�Q���D��ʾ��

�������@��(g��)�Gɫ�ļ���(ji��),������һ��ϣ�����K��(hu��)��ŭ�ŵ�һ��!CPA֮·,���|�W�c��ͬ��!

����![]() ���A���]��

���A���]��

����2016��ע��(hu��)����(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)�R������һ�¿�Փ

����2016��ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)���ڶ��£������Y�a(ch��n)

����2016��ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)�������£���؛

����2016��ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)�������£��̶��Y�a(ch��n)

����2016��ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)�������£��o(w��)���Y�a(ch��n)

��

؟(z��)�ξ������~(y��)

- ��һƪ���£� 2016ע��(hu��)����(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)��Ͷ�Y�Է��خa(ch��n)�ij�ʼӋ(j��)��

- ��һƪ���£� �](m��i)����

-

2016ע��(hu��)����(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)��Ͷ�Y�Է��خa(ch��n)�ij�ʼӋ(j��)��

2016ע��(hu��)����(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)��Ͷ�Y�Է��خa(ch��n)�ķ���

2016ע��(hu��)���A(ch��)�A�Ώ�(f��)��(x��)ע�����(xi��ng)

2016��ע��(c��)��(hu��)Ӌ(j��)��ȫ��俼����

2016ע��(hu��)����(hu��)Ӌ(j��)��֪�R(sh��)�c(di��n)���o(w��)���Y�a(ch��n)����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)