�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

�������|�WС����2015��ӽ�β,��2016��ע�ԕ�Ӌ����ԇ��Ҫ����,���|�W������2016��ע�ԕ�Ӌ����ԇ�A��֪�R�c,��������������俼Ч��,��������2016��ע�ԕ�Ӌ����ԇ����Ӌ���A������؛��ĩӋ��ԭ�t������,��

����֪�R�c����؛��ĩӋ��ԭ�t������

���� һ,����؛��ĩӋ��ԭ�t

һ,����؛��ĩӋ��ԭ�t

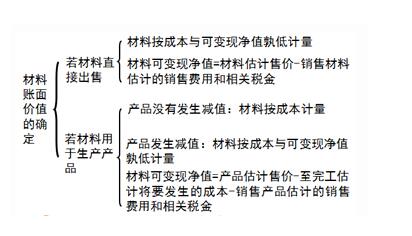

�����Y�a(ch��n)ؓ������,����؛��(y��ng)�����ճɱ��c��׃�F(xi��n)��ֵ���Ӌ��,����؛�ɱ��������׃�F(xi��n)��ֵ��,����(y��ng)��Ӌ���؛���r�ʂ䣬Ӌ�뮔�ړp��,��

������,����؛��ĩӋ���ľ��w����

����(1)��؛��Ӌ�ۃr�Ĵ_��

����(2)���ϴ�؛����ĩӋ��

����(3)Ӌ���؛���r�ʂ�ķ���

������؛���r�ʂ�ͨ����(y��ng)��������؛�ĿӋ�ᡣ����,�����ڔ�(sh��)������,���r�^�͵Ĵ�؛�������մ�؛eӋ���؛���r�ʂ�,���c��ͬһ�^(q��)���a(ch��n)���N�۵Įa(ch��n)Ʒϵ�����P(gu��n),��������ͬ�������K��;��Ŀ�ģ����y���c�����Ŀ���_Ӌ���Ĵ�؛,�����Ժϲ�Ӌ���؛���r�ʂ�,��

������ĩ����؛�M��Ӌ���r�����ͬһ�؛������һ�������к�ͬ�r��s����,����һ���քt�����ں�ͬ�r��,�����@�N��r�£���I(y��)��(y��ng)�^(q��)���к�ͬ�r��s���ĺ͛]�к�ͬ�r��s���Ĵ�؛,���քe�_������ĩ��׃�F(xi��n)��ֵ,�����c��������(y��ng)�ijɱ��M�б��^���Ķ��քe�_���Ƿ���Ӌ���؛���r�ʂ�,��

����(4)��؛���r�ʂ��D(zhu��n)�ص�̎��

������I(y��)��(y��ng)��ÿһ�Y�a(ch��n)ؓ������,�����^��؛�ɱ��c��׃�F(xi��n)��ֵ��Ӌ�����(y��ng)Ӌ��Ĵ�؛���r�ʂ�,�����c���ᔵ(sh��)�M�б��^,������(y��ng)�ᔵ(sh��)�������ᔵ(sh��)����(y��ng)���a��,����I(y��)Ӌ��Ĵ�؛���r�ʂ�,����(y��ng)Ӌ�뮔�ړp��(�Y�a(ch��n)�pֵ�pʧ)��

�����裺�Y�a(ch��n)�pֵ�pʧ

���������J����؛���r�ʂ�

��������ǰ�pӛ��؛�rֵ��Ӱ������ѽ�(j��ng)��ʧ,���pӛ�Ľ��~��(y��ng)�����Ի֏�,������ԭ��Ӌ��Ĵ�؛���r�ʂ���~��(n��i)�D(zhu��n)�أ��D(zhu��n)�صĽ��~Ӌ�뮔�ړp��(�Y�a(ch��n)�pֵ�pʧ),��

�����裺��؛���r�ʂ�

���������J���Y�a(ch��n)�pֵ�pʧ

��������ʾ������؛��׃�F(xi��n)��ֵС�ڴ�؛�ɱ��r,������؛���r�ʂ䡱��Ŀ�J�����~=��؛�ɱ�-��؛��׃�F(xi��n)��ֵ��

����(5)��؛���r�ʂ�ĽY(ji��)�D(zhu��n)

���������۴�؛Ӌ���˴�؛���r�ʂ��,��߀��(y��ng)�Y(ji��)�D(zhu��n)��Ӌ��Ĵ�؛���r�ʂ�,���_�p�������I�I(y��)��(w��)�ɱ��������I(y��)��(w��)�ɱ������H���ǰ����ۮa(ch��n)��Ʒ����Ʒ���~��rֵ�Y(ji��)�D(zhu��n)�����I�I(y��)��(w��)�ɱ��������I(y��)��(w��)�ɱ�,����I(y��)����؛eӋ���؛���r�ʂ��,��Ҳ��(y��ng)�������Y(ji��)�D(zhu��n)����(y��ng)�Ĵ�؛���r�ʂ䡣

�����Y(ji��)�D(zhu��n)�ɱ���䛞飺

�����裺���I�I(y��)��(w��)�ɱ�(�������I(y��)��(w��)�ɱ�)

���������J�������Ʒ(��ԭ����)

�����裺��؛���r�ʂ�

���������J�����I�I(y��)��(w��)�ɱ�(�������I(y��)��(w��)�ɱ�)

�������P(gu��n)���]��

����2016��ע�ԕ�Ӌ����ԇ�A������Ӌ������؛�ɱ��ĽY(ji��)�D(zhu��n)

؟�ξ����ؑ��Ī���

- ��һƪ���£� 2016�꡶��Ӌ���A������؛�����c�_�J�l��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖