¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČĢ■ėŗĪĘŻ║ÖÓęµ╣żŠ▀┼cĮ╚┌žōé∙Ą─ģ^(q©▒)Ęų

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐ę¬ģó╝ė2016─ĻūóāįĢ■ėŗĤ┐╝įćĄ─┐╝╔·╩ŪĢr║“ķ_╩╝éõæ(zh©żn)┴╦,Ż¼¢|ŖWĢ■ėŗį┌ŠĆ×ķ┤¾╝ęš¹└Ē┴╦2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴Ģų¬ūR³c,Ż¼Ž┬├µ╩Ū2016─ĻūóāįĢ■ėŗĤ┐╝įćŅA┴ĢĪČĢ■ėŗĪĘŻ║ÖÓęµ╣żŠ▀┼cĮ╚┌žōé∙Ą─ģ^(q©▒)ĘųĪŻ

ĪĪĪĪų¬ūR³cŻ║ÖÓęµ╣żŠ▀┼cĮ╚┌žōé∙Ą─ģ^(q©▒)Ęų

ĪĪĪĪ (ę╗)ŽÓĻPĖ┼─Ņ

(ę╗)ŽÓĻPĖ┼─Ņ

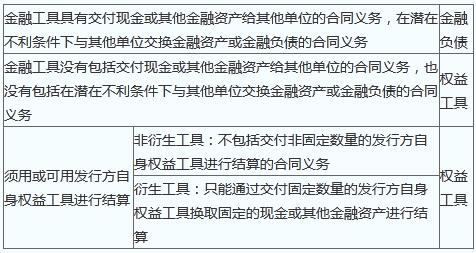

ĪĪĪĪ1.Į╚┌╣żŠ▀

ĪĪĪĪĮ╚┌╣żŠ▀,Ż¼╩ŪųĖą╬│╔ę╗éĆŲ¾śI(y©©)Ą─Į╚┌┘Y«a(ch©Żn),Ż¼▓óą╬│╔Ųõ╦¹å╬╬╗Ą─Į╚┌žōé∙╗“ÖÓęµ╣żŠ▀Ą─║Ž═¼ĪŻ

ĪĪĪĪĘųŅÉŻ║╗∙▒ŠĮ╚┌╣żŠ▀(é∙╚»,Īó╣╔Ų▒Ą╚);č▄╔·Į╚┌╣żŠ▀(Ų┌žø,ĪóŲ┌ÖÓĪó╗źōQĄ╚),ĪŻ

ĪĪĪĪ║╦╦ŃŻ║Ų¾śI(y©©)░l(f©Ī)ąąĮ╚┌╣żŠ▀,Ż¼æ¬«ö░┤ššįōĮ╚┌╣żŠ▀Ą─īŹ┘|(zh©¼)Ż¼ęį╝░Į╚┌┘Y«a(ch©Żn),ĪóĮ╚┌žōé∙║═ÖÓęµ╣żŠ▀Ą─Č©┴x,Ż¼į┌│§╩╝┤_šJĢrīóįōĮ╚┌╣żŠ▀╗“ŲõĮM│╔▓┐Ęų┤_šJ×ķĮ╚┌┘Y«a(ch©Żn),ĪóĮ╚┌žōé∙╗“ÖÓęµ╣żŠ▀ĪŻ

ĪĪĪĪ└²╚ńŻ║╣╔Ų▒╩ŪĮ╚┌╣żŠ▀,Ż¼░l(f©Ī)ąąĘĮą╬│╔ÖÓęµ╣żŠ▀,Ż¼┘Å┘IĘĮą╬│╔Į╚┌┘Y«a(ch©Żn);░l(f©Ī)ąąé∙╚»ę▓╩ŪĮ╚┌╣żŠ▀Ż¼░l(f©Ī)ąąĘĮą╬│╔Į╚┌žōé∙,Ż¼┘Å┘IĘĮą╬│╔Į╚┌┘Y«a(ch©Żn),ĪŻ

ĪĪĪĪ2.Į╚┌žōé∙

ĪĪĪĪĮ╚┌žōé∙╩ŪųĖŲ¾śI(y©©)Ą─Ž┬┴ąžōé∙Ż║

ĪĪĪĪ(1)Ž“Ųõ╦¹å╬╬╗Į╗ĖČ¼F(xi©żn)Į╗“Ųõ╦¹Į╚┌┘Y«a(ch©Żn)Ą─║Ž═¼┴xäš;

ĪĪĪĪ(2)į┌Øōį┌▓╗└¹Śl╝■Ž┬Ż¼┼cŲõ╦¹å╬╬╗Į╗ōQĮ╚┌┘Y«a(ch©Żn)╗“Į╚┌žōé∙Ą─║Ž═¼┴xäš;

ĪĪĪĪ(3)īóüĒĒÜė├╗“┐╔ė├Ų¾śI(y©©)ūį╔ĒÖÓęµ╣żŠ▀▀MąąĮY╦ŃĄ─ĘŪč▄╔·╣żŠ▀Ą─║Ž═¼┴xäš,Ż¼Ų¾śI(y©©)Ė∙ō■(j©┤)įō║Ž═¼īóĮ╗ĖČĘŪ╣╠Č©öĄ(sh©┤)┴┐░l(f©Ī)ąąĘĮĄ─ūį╔ĒÖÓęµ╣żŠ▀;

ĪĪĪĪ(4)īóüĒĒÜė├╗“┐╔ė├░l(f©Ī)ąąĘĮūį╔ĒÖÓęµ╣żŠ▀▀MąąĮY╦ŃĄ─č▄╔·╣żŠ▀Ą─║Ž═¼┴xäš,Ż¼Ą½Ų¾śI(y©©)ęį╣╠Č©ĮŅ~Ą─¼F(xi©żn)Į╗“Ųõ╦¹Į╚┌┘Y«a(ch©Żn)ōQ╚Ī╣╠Č©öĄ(sh©┤)┴┐Ą─ūį╔ĒÖÓęµ╣żŠ▀Ą─č▄╔·╣żŠ▀║Ž═¼┴xäš│²═ŌĪŻ

ĪĪĪĪ3.ÖÓęµ╣żŠ▀

ĪĪĪĪÖÓęµ╣żŠ▀╩ŪųĖ─▄ūC├„ōĒėą─│éĆŲ¾śI(y©©)į┌┐█│²╦∙ėąžōé∙║¾Ą─┘Y«a(ch©Żn)ųąĄ─╩ŻėÓÖÓ굥─║Ž═¼,ĪŻ

ĪĪĪĪ═¼ĢrØMūŃŽ┬┴ąŚl╝■Ą─,Ż¼░l(f©Ī)ąąĘĮ欫öīó░l(f©Ī)ąąĄ─Į╚┌╣żŠ▀ĘųŅÉ×ķÖÓęµ╣żŠ▀Ż║

ĪĪĪĪ(1)įōĮ╚┌╣żŠ▀▓╗░³└©Į╗ĖČ¼F(xi©żn)Į╗“Ųõ╦¹Į╚┌┘Y«a(ch©Żn)ĮoŲõ╦¹ĘĮŻ¼╗“į┌Øōį┌▓╗└¹Śl╝■Ž┬┼cŲõ╦¹ĘĮĮ╗ōQĮ╚┌┘Y«a(ch©Żn)╗“Į╚┌žōé∙Ą─║Ž═¼┴xäš;

ĪĪĪĪ(2) īóüĒĒÜė├╗“┐╔ė├Ų¾śI(y©©)ūį╔ĒÖÓęµ╣żŠ▀ĮY╦ŃįōĮ╚┌╣żŠ▀Ą─,Ż¼╚ńįōĮ╚┌╣żŠ▀×ķĘŪč▄╔·╣żŠ▀(╚ń╝ū╣½╦Š░l(f©Ī)ąą┴╦ę╗ĒŚ¤o╣╠Č©Ų┌Ž▐,Īó─▄ē“ūįų„øQČ©ų¦ĖČ▒ŠŽóĄ─┐╔▐DōQā×(y©Łu)Ž╚╣╔Ą╚)Ż¼▓╗░³└©Į╗ĖČ┐╔ūāöĄ(sh©┤)┴┐Ą─ūį╔ĒÖÓęµ╣żŠ▀▀MąąĮY╦ŃĄ─║Ž═¼┴xäš;╚ń×ķč▄╔·╣żŠ▀(╚ńšJ╣╔ÖÓūCĄ╚),Ż¼Ų¾śI(y©©)ų╗─▄═©▀^ęį╣╠Č©öĄ(sh©┤)┴┐Ą─ūį╔ĒÖÓęµ╣żŠ▀Į╗ōQ╣╠Č©ĮŅ~Ą─¼F(xi©żn)Į╗“Ųõ╦¹Į╚┌┘Y«a(ch©Żn)ĮY╦ŃįōĮ╚┌╣żŠ▀,ĪŻ

ĪĪĪĪ(Č■)ÖÓęµ╣żŠ▀┼cĮ╚┌žōé∙Ą─╗∙▒ŠįŁät

ĪĪĪĪ1.╩Ūʱ┤µį┌¤oŚl╝■Ąž▒▄├ŌĮ╗ĖČ¼F(xi©żn)Į╗“Ųõ╦¹Į╚┌┘Y«a(ch©Żn)Ą─║Ž═¼┴xäš

ĪĪĪĪ(1)╚ń╣¹Ų¾śI(y©©)▓╗─▄¤oŚl╝■Ąž▒▄├ŌęįĮ╗ĖČ¼F(xi©żn)Į╗“Ųõ╦¹Į╚┌┘Y«a(ch©Żn)üĒ┬─ąąę╗ĒŚ║Ž═¼┴x䚯¼ätįō║Ž═¼┴xäšĘ¹║ŽĮ╚┌žōé∙Ą─Č©┴x,ĪŻ

ĪĪĪĪ(2)╚ń╣¹Ų¾śI(y©©)─▄ē“¤oŚl╝■Ąž▒▄├ŌĮ╗ĖČ¼F(xi©żn)Į╗“Ųõ╦¹Į╚┌┘Y«a(ch©Żn),Ż¼ät▓╗śŗ│╔Į╚┌žōé∙ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ęįŪ░īŹ╩®Ęų┼õĄ─Ūķør║═╬┤üĒīŹ╩®Ęų┼õĄ─ęŌŽ“▓╗ė░ĒæÖÓęµ╣żŠ▀║═Į╚┌žōé∙Ą─äØĘų,ĪŻ

ĪĪĪĪ2.╩Ūʱ═©▀^Į╗ĖČ╣╠Č©öĄ(sh©┤)┴┐Ą─ūį╔ĒÖÓęµ╣żŠ▀ĮY╦Ń

ĪĪĪĪ(1)╗∙ė┌ūį╔ĒÖÓęµ╣żŠ▀Ą─ĘŪč▄╔·╣żŠ▀

ĪĪĪĪĘŪ╣╠Č©öĄ(sh©┤)┴┐Ą─ūį╔ĒÖÓęµ╣żŠ▀ĮY╦ŃŻ║╩Ū¼F(xi©żn)Į╗“Ųõ╦¹Į╚┌┘Y«a(ch©Żn)Ą─╠µ┤·ŲĘ,Ż¼ī┘ė┌Į╚┌žōé∙,ĪŻ

ĪĪĪĪ╣╠Č©öĄ(sh©┤)┴┐Ą─ūį╔ĒÖÓęµ╣żŠ▀ĮY╦ŃŻ║ī┘ė┌ÖÓęµ╣żŠ▀,ĪŻ

ĪĪĪĪ(2)╗∙ė┌ūį╔ĒÖÓęµ╣żŠ▀Ą─č▄╔·╣żŠ▀

ĪĪĪĪ╣╠Č©ōQ╣╠Č©Ż║ÖÓęµ╣żŠ▀

ĪĪĪĪŲõ╦¹Ż║Į╚┌žōé∙

ĪĪĪĪ(╚²)ęį═ŌÄ┼ėŗārĄ─┼õ╣╔ÖÓĪóŲ┌ÖÓ╗“šJ╣╔ÖÓūC

ĪĪĪĪĘ¹║Ž╣╠Č©ōQ╣╠Č©,Ż¼æ¬ĘųŅÉ×ķÖÓęµ╣żŠ▀,Ż¼Ą½ī┘ė┌ĘČć·║▄šŁĄ─└²═ŌŪķørĪŻ

ĪĪĪĪ(╦─)╗“ėąĮY╦ŃŚl┐Ņ

ĪĪĪĪī”ė┌ĖĮėą╗“ėąĮY╦ŃŚl┐ŅĄ─Į╚┌╣żŠ▀,Ż¼░l(f©Ī)ąąĘĮ▓╗─▄¤oŚl╝■Ąž▒▄├ŌĮ╗ĖČ¼F(xi©żn)Į,ĪóŲõ╦¹Į╚┌┘Y«a(ch©Żn)╗“ęįŲõ╦¹ī¦ų┬įō╣żŠ▀│╔×ķĮ╚┌žōé∙Ą─ĘĮ╩Į▀MąąĮY╦ŃĄ─Ż¼æ¬«öĘųŅÉ×ķĮ╚┌žōé∙,ĪŻ

ĪĪĪĪėą└²═Ō,Ż¼╚ńų╗ėąį┌░l(f©Ī)ąąĘĮŪÕ╦ŃĢrŻ¼▓┼ąĶęį¼F(xi©żn)Į,ĪóŲõ╦¹Į╚┌┘Y«a(ch©Żn)╗“ęįŲõ╦¹ī¦ų┬įō╣żŠ▀│╔×ķĮ╚┌žōé∙Ą─ĘĮ╩Į▀MąąĮY╦ŃĄ╚,ĪŻ

ĪĪĪĪ(╬Õ)ĮY╦Ń▀xō±ÖÓ

ĪĪĪĪī”ė┌┤µį┌ĮY╦Ń▀xō±ÖÓĄ─č▄╔·╣żŠ▀(└²╚ń,Ż¼║Ž═¼ęÄ(gu©®)Č©░l(f©Ī)ąąĘĮ╗“│ųėąĘĮ─▄▀xō±ęį¼F(xi©żn)Įā¶Ņ~╗“ęį░l(f©Ī)ąą╣╔Ę▌Į╗ōQ¼F(xi©żn)ĮĄ╚ĘĮ╩Į▀MąąĮY╦ŃĄ─č▄╔·╣żŠ▀)Ż¼░l(f©Ī)ąąĘĮ欫öīóŲõ┤_šJ×ķĮ╚┌┘Y«a(ch©Żn)╗“Į╚┌žōé∙,Ż¼Ą½╦∙ėą┐╔╣®▀xō±Ą─ĮY╦ŃĘĮ╩ĮŠ∙▒Ē├„įōč▄╔·╣żŠ▀欫ö┤_šJ×ķÖÓęµ╣żŠ▀Ą─│²═Ō,ĪŻ

ĪĪĪĪ(┴∙)║Ž▓óžöäšł¾▒ĒųąĮ╚┌žōé∙║═ÖÓęµ╣żŠ▀Ą─ģ^(q©▒)Ęų

ĪĪĪĪį┌║Ž▓óžöäšł¾▒Ēųąī”Į╚┌╣żŠ▀(╗“ŲõĮM│╔▓┐Ęų)▀MąąĘųŅÉĢrŻ¼Ų¾śI(y©©)æ¬┐╝æ]╝»łF│╔åT║═Į╚┌╣żŠ▀Ą─│ųėąĘĮų«ķg▀_│╔Ą─╦∙ėąŚl┐Ņ║═Śl╝■,Ż¼ęį┤_Č©╝»łFū„×ķę╗éĆš¹¾w╩Ūʱė╔ė┌įō╣żŠ▀Č°│ąō·┴╦Į╗ĖČ¼F(xi©żn)Į╗“Ųõ╦¹Į╚┌┘Y«a(ch©Żn)Ą─┴xäš,Ż¼╗“š▀│ąō·┴╦ęįŲõ╦¹ī¦ų┬įō╣żŠ▀ĘųŅÉ×ķĮū÷žō é∙Ą─ĘĮ╩Į▀MąąĮY╦ŃĄ─┴xäšĪŻ

ĪĪĪĪ(Ų▀)╠ž╩ŌĮ╚┌╣żŠ▀Ą─ģ^(q©▒)Ęų

ĪĪĪĪ1.┐╔╗ž╩█╣żŠ▀

ĪĪĪĪ┐╔╗ž╩█╣żŠ▀,Ż¼╩ŪųĖĖ∙ō■(j©┤)║Ž═¼╝sČ©,Ż¼│ųėąĘĮėąÖÓīóįō╣żŠ▀╗ž╩█Įo░l(f©Ī)ąąĘĮęį½@╚Ī¼F(xi©żn)Į╗“Ųõ╦¹Į╚┌┘Y«a(ch©Żn)Ą─ÖÓ└¹Ż¼╗“š▀į┌╬┤üĒ─│ę╗▓╗┤_Č©╩┬ĒŚ░l(f©Ī)╔·╗“š▀│ųėąĘĮ╦└═÷╗“═╦ą▌Ģr,Ż¼ūįäė╗ž╩█Įo░l(f©Ī)ąąĘĮĄ─Į╚┌╣żŠ▀,ĪŻ

ĪĪĪĪĘ¹║ŽĮ╚┌žōé∙Č©┴xŻ¼Ą½═¼ĢrŠ▀ėąŽ┬┴ą╠žš„Ą─┐╔╗ž╩█╣żŠ▀,Ż¼æ¬«öĘųŅÉ×ķÖÓęµ╣żŠ▀Ż║

ĪĪĪĪ(1)┘xėĶ│ųėąĘĮį┌Ų¾śI(y©©)ŪÕ╦ŃĢr░┤▒╚└²Ę▌Ņ~½@Ą├įōŲ¾śI(y©©)ā¶┘Y«a(ch©Żn)Ą─ÖÓ└¹

ĪĪĪĪ(2)įō╣żŠ▀╦∙ī┘Ą─ŅÉäe┤╬ė┌Ųõ╦¹╦∙ėą╣żŠ▀ŅÉäe,Ż¼╝┤įō╣żŠ▀į┌Üwī┘ė┌įōŅÉäeŪ░¤oĒÜ▐DōQ×ķ┴Ēę╗ĘN╣żŠ▀Ż¼Ūęį┌ŪÕ╦ŃĢrī”Ų¾śI(y©©)┘Y«a(ch©Żn)ø]ėąā×(y©Łu)Ž╚ė┌Ųõ╦¹╣żŠ▀Ą─ę¬Ū¾ÖÓ

ĪĪĪĪ(3)įōŅÉäeĄ─╦∙ėą╣żŠ▀Š▀ėąŽÓ═¼Ą─╠žš„(└²╚ń╦³éā▒žĒÜČ╝Š▀ėą┐╔╗ž╩█╠žš„,Ż¼▓óŪęė├ė┌ėŗ╦Ń╗ž┘Å╗“┌H╗žārĖ±Ą─╣½╩Į╗“Ųõ╦¹ĘĮĘ©Č╝ŽÓ═¼)

ĪĪĪĪ(4)│²┴╦░l(f©Ī)ąąĘĮ欫öęį¼F(xi©żn)Į╗“Ųõ╦¹Į╚┌┘Y«a(ch©Żn)╗ž┘Å╗“┌H╗žįō╣żŠ▀Ą─║Ž═¼┴xäš═Ō,Ż¼įō╣żŠ▀▓╗ØMūŃĮ╚┌žōé∙Č©┴xųąĄ─╚╬║╬Ųõ╦¹╠žš„;

ĪĪĪĪ(5)įō╣żŠ▀į┌┤µ└m(x©┤)Ų┌ā╚(n©©i)Ą─ŅAėŗ¼F(xi©żn)Į┴„┴┐┐éŅ~Ż¼æ¬«öīŹ┘|(zh©¼)╔Ž╗∙ė┌įō╣żŠ▀┤µ└m(x©┤)Ų┌ā╚(n©©i)Ų¾śI(y©©)Ą─ōpęµ,Īóęč┤_šJā¶┘Y«a(ch©Żn)Ą─ūāäė,Īóęč┤_šJ║═╬┤┤_šJā¶┘Y«a(ch©Żn)Ą─╣½į╩ārųĄūāäė(▓╗░³└©įō╣żŠ▀Ą─╚╬║╬ė░Ēæ)ĪŻ

ĪĪĪĪ2.░l(f©Ī)ąąĘĮāHį┌ŪÕ╦ŃĢr▓┼ėą┴x䚎“┴Ēę╗ĘĮ░┤▒╚└²Į╗ĖČŲõā¶┘Y«a(ch©Żn)Ą─Į╚┌╣żŠ▀

ĪĪĪĪĘ¹║ŽĮ╚┌žōé∙Č©┴x,Ż¼Ą½═¼ĢrŠ▀ėąŽ┬┴ą╠žš„Ą─░l(f©Ī)ąąĘĮāHį┌ŪÕ╦ŃĢr▓┼ėą┴x䚎“┴Ēę╗ĘĮ░┤▒╚└²Į╗ĖČŲõā¶┘Y«a(ch©Żn)Ą─Į╚┌╣żŠ▀,Ż¼æ¬«öĘųŅÉ×ķÖÓęµ╣żŠ▀Ż║(1)┘xėĶ│ųėąĘĮį┌Ų¾śI(y©©)ŪÕ╦ŃĢr░┤▒╚└²Ę▌Ņ~½@Ą├įōŲ¾śI(y©©)ā¶┘Y«a(ch©Żn)Ą─ÖÓ└¹;(2)įō╣żŠ▀╦∙ī┘Ą─ŅÉäe┤╬ė┌Ųõ╦¹╦∙ėą╣żŠ▀ŅÉäe; (3)į┌┤╬ė┌Ųõ╦¹╦∙ėąŅÉäeĄ─╣żŠ▀ŅÉäeųąŻ¼░l(f©Ī)ąąĘĮī”įōŅÉäeųą╦∙ėą╣żŠ▀Č╝欫öį┌£[╦ŃĢr│ąō·░┤▒╚└²Ę▌Ņ~Į╗ĖČŲõā¶┘Y«a(ch©Żn)Ą─═¼Ą╚║Ž═¼┴xäš,ĪŻ

ĪĪĪĪ3.╠ž╩ŌĮ╚┌╣żŠ▀ĘųŅÉ×ķÖÓęµ╣żŠ▀Ą─Ųõ╦¹Śl╝■

ĪĪĪĪ4.╠ž╩ŌĮ╚┌╣żŠ▀į┌─Ė╣½╦Š║Ž▓óžöäšł¾▒ĒųąĄ─╠Ä└Ē

ĪĪĪĪūė╣½╦Šį┌éĆäežöäšł¾▒Ēųąū„×ķÖÓęµ╣żŠ▀┴ął¾Ą─╠ž╩ŌĮ╚┌╣żŠ▀,Ż¼į┌Ųõ─Ė╣½╦Š║Ž▓óžöäšł¾▒Ēųąī”æ¬Ą─╔┘öĄ(sh©┤)╣╔¢|ÖÓęµ▓┐ĘųŻ¼æ¬«öĘųŅÉ×ķĮ╚┌žōé∙,ĪŻ

ĪĪĪĪ(░╦)░l(f©Ī)ąąĮ╚┌╣żŠ▀Ą─ųžĘųŅÉ

ĪĪĪĪė╔ė┌░l(f©Ī)ąąĄ─Į╚┌╣żŠ▀įŁ║Ž═¼Śl┐Ņ╝sČ©Ą─Śl╝■╗“╩┬ĒŚļSų°ĢrķgĄ─═ŲęŲ╗“Įø(j©®ng)Ø·Łh(hu©ón)Š│Ą─Ė─ūāČ°░l(f©Ī)╔·ūā╗»,Ż¼┐╔─▄Ģ■ī¦ų┬ęč░l(f©Ī)ąąĮ╚┌╣żŠ▀(║¼╠ž╩ŌĮ╚┌╣żŠ▀)Ą─ųžĘųŅÉĪŻ

ĪĪĪĪ(Š┼)╩šęµ║═Äņ┤µ╣╔

ĪĪĪĪ1.└¹Žó,Īó╣╔└¹,Īó└¹Ą├╗“ōp╩¦Ą─╠Ä└Ē

ĪĪĪĪ(1)Į╚┌╣żŠ▀╗“ŲõĮM│╔▓┐Ęųī┘ė┌Į╚┌žōé∙

ĪĪĪĪėŗ╚ļ«öŲ┌ōpęµ

ĪĪĪĪ(2)Į╚┌╣żŠ▀╗“ŲõĮM│╔▓┐Ęųī┘ė┌ÖÓęµ╣żŠ▀

ĪĪĪĪ░l(f©Ī)ąąĘĮ欫öū„×ķÖÓ굥─ūāäė╠Ä└Ē

ĪĪĪĪ2.Äņ┤µ╣╔

ĪĪĪĪ╗ž┘Åūį╔ĒÖÓęµ╣żŠ▀(Äņ┤µ╣╔)ų¦ĖČĄ─ī”ār║═Į╗ęū┘Mė├Ż¼æ¬«ö£p╔┘╦∙ėąš▀ÖÓęµ,Ż¼▓╗Ą├┤_šJĮ╚┌┘Y«a(ch©Żn),ĪŻ

ĪĪĪĪ³cō¶▓ķ┐┤Ė³ČÓĪČĢ■ėŗĪĘų¬ūR³c>>>

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2016─ĻūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘŅA┴Ģę¬³c(╔Ž)

ž¤╚╬ŠÄ▌ŗŻ║╗žæøĄ─¬ÜūÓ

- ╔Žę╗Ų¬╬─š┬Ż║ 2016─ĻĪČĢ■ėŗĪĘŻ║Å═║ŽĮ╚┌╣żŠ▀

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢