¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> Ģ■ėŗ >> š²╬─

ĪĪĪĪ2014ĪČĢ■ėŗĪĘ╗∙ĄA(ch©│)┐╝³cŻ║ŅA(y©┤)ėŗžō(f©┤)é∙Ą─ėŗ┴┐

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2014ūóĢ■╗∙ĄA(ch©│)éõ┐╝Ų┌Ż¼╩Ū┤“└╬╗∙ĄA(ch©│)Ą─ųžę¬ļAČ╬,Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČĢ■ėŗĪĘ╗∙ĄA(ch©│)┐╝³cŻ║ŅA(y©┤)ėŗžō(f©┤)é∙Ą─ėŗ┴┐ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ūŅ╝č╣└ėŗöĄ(sh©┤)Ą─┤_Č©

ĪĪĪĪ(Č■)ŅA(y©┤)Ų┌┐╔½@Ą├čaāö?sh©┤)─╠Ä└?

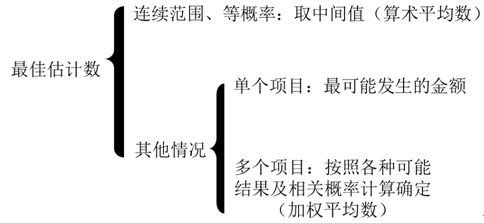

ĪĪĪĪ(╚²)ŅA(y©┤)ėŗžō(f©┤)é∙Ą─ėŗ┴┐ąĶę¬┐╝æ]Ą─Ųõ╦¹ę“╦ž

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČĢ■ėŗĪĘ┐Ų─┐Ą┌╩«╚²š┬╗“ėą╩┬ĒŚĄ┌Č■╣Ø(ji©”)╗“ėą╩┬ĒŚĄ─┤_šJ(r©©n)║═ėŗ┴┐Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║ŅA(y©┤)ėŗžō(f©┤)é∙Ą─ėŗ┴┐

ĪŠų¬ūR³cĪ┐Ż║ŅA(y©┤)ėŗžō(f©┤)é∙Ą─ėŗ┴┐

ĪĪĪĪ╗“ėą╩┬ĒŚĄ─ėŗ┴┐ų„ę¬╔µ╝░ā╔ĘĮ├µŻ║ę╗╩ŪūŅ╝č╣└ėŗöĄ(sh©┤)Ą─┤_Č©;Č■╩ŪŅA(y©┤)Ų┌┐╔½@Ą├čaāö?sh©┤)─╠Ä└ĒĪ?/P>

ĪĪĪĪ(ę╗)ūŅ╝č╣└ėŗöĄ(sh©┤)Ą─┤_Č©

ĪĪĪĪŅA(y©┤)ėŗžō(f©┤)é∙æ¬(y©®ng)«ö(d©Īng)░┤šš┬─ąąŽÓĻP(gu©Īn)¼F(xi©żn)Ģr┴xäš(w©┤)╦∙ąĶų¦│÷Ą─ūŅ╝č╣└ėŗöĄ(sh©┤)▀M(j©¼n)ąą│§╩╝ėŗ┴┐Ż¼łD╩Š╚ńŽ┬Ż║

ĪĪĪĪ(Č■)ŅA(y©┤)Ų┌┐╔½@Ą├čaāö?sh©┤)─╠Ä└?/P>

ĪĪĪĪŲ¾śI(y©©)ŪÕāöŅA(y©┤)ėŗžō(f©┤)é∙╦∙ąĶų¦│÷╚½▓┐╗“▓┐ĘųŅA(y©┤)Ų┌ė╔Ą┌╚²ĘĮčaāö?sh©┤)�,Ż¼čaāöĮŅ~ų╗ėąį┌╗∙▒Š┤_Č©─▄ē“╩šĄĮĢr▓┼─▄ū„×ķ┘Y«a(ch©Żn)å╬¬Ü┤_šJ(r©©n)Ż¼┤_šJ(r©©n)Ą─čaāöĮŅ~▓╗æ¬(y©®ng)│¼▀^ŅA(y©┤)ėŗžō(f©┤)é∙Ą─┘~├µārųĄ,ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╗“ėą╩┬ĒŚ┤_šJ(r©©n)┘Y«a(ch©Żn)Ą─Ū░╠ß╩Ū╗“ėą╩┬ĒŚ┤_šJ(r©©n)×ķžō(f©┤)é∙,Ż¼╗“ėą╩┬ĒŚ┤_šJ(r©©n)┘Y«a(ch©Żn)═©▀^Ųõ╦¹æ¬(y©®ng)╩š┐Ņ┐Ų─┐║╦╦ŃŻ¼▓╗─▄ø_£pŅA(y©┤)ėŗžō(f©┤)é∙,ĪŻ

ĪĪĪĪ(╚²)ŅA(y©┤)ėŗžō(f©┤)é∙Ą─ėŗ┴┐ąĶę¬┐╝æ]Ą─Ųõ╦¹ę“╦ž

ĪĪĪĪŲ¾śI(y©©)į┌┤_Č©ūŅ╝č╣└ėŗöĄ(sh©┤)Ģr,Ż¼æ¬(y©®ng)«ö(d©Īng)ŠC║Ž┐╝æ]┼c╗“ėą╩┬ĒŚėąĻP(gu©Īn)Ą─’L(f©źng)ļU,Īó▓╗┤_Č©ąį,ĪóžøÄ┼ĢrķgārųĄ║═╬┤üĒ╩┬ĒŚĄ╚ę“╦žĪŻ

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR³cė╔ė┌ā╚(n©©i)╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌,Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚(n©©i)╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻP(gu©Īn)šn│╠ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■ėŗĪĘ╗∙ĄA(ch©│)┐╝³cŻ║╗“ėą╩┬ĒŚĄ─┤_šJ(r©©n)

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČĢ■ėŗĪĘ╗∙ĄA(ch©│)┐╝³cŻ║╬┤øQįVįA╗“╬┤øQų┘▓├

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢