¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗ(j©¼)Ĥ

¢|ŖWĢ■ėŗ(j©¼)į┌ŠĆ >> ūóāįĢ■ėŗ(j©¼)Ĥ >> Ģ■ėŗ(j©¼) >> š²╬─

╗“ėą╩┬ĒŚ(xi©żng)Ģ■ėŗ(j©¼)Ą─5ĒŚ(xi©żng)Š▀¾wæ¬(y©®ng)ė├

ĪĪĪĪ2013ĪČĢ■ėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║╗“ėą╩┬ĒŚ(xi©żng)Ģ■ėŗ(j©¼)Ą─5ĒŚ(xi©żng)Š▀¾wæ¬(y©®ng)ė├

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2013ĪČīÅėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║╗“ėą╩┬ĒŚ(xi©żng)Ģ■ėŗ(j©¼)Ą─5ĒŚ(xi©żng)Š▀¾wæ¬(y©®ng)ė├,ĪŻ▒Š┐╝³c(di©Żn)ī┘ė┌ĪČĢ■ėŗ(j©¼)ĪĘĄ┌╩«╚²š┬╗“ėą╩┬ĒŚ(xi©żng)Ą┌ę╗╣Ø(ji©”)╗“ėą╩┬ĒŚ(xi©żng)Ė┼╩÷Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪę╗,Īó╬┤øQįVįA╗“╬┤øQų┘▓├

ĪĪĪĪČ■Īóé∙äš(w©┤)ō·(d©Īn)▒Ż

ĪĪĪĪ╚²,Īó«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐▒ŻūC

ĪĪĪĪ╦─,Īó╠Øōp║Ž═¼

ĪĪĪĪ╬ÕĪóųžĮM┴xäš(w©┤)

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’

ĪĪĪĪÅ═(f©┤)┴Ģ(x©¬)│╠Č╚Ż║╩ņŽżšŲ╬š▒Š┐╝³c(di©Żn),ĪŻ

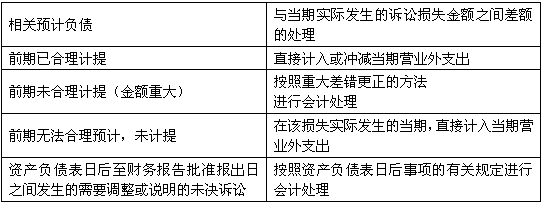

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³c(di©Żn)Ī┐Ż║╗“ėą╩┬ĒŚ(xi©żng)Ģ■ėŗ(j©¼)Ą─5ĒŚ(xi©żng)Š▀¾wæ¬(y©®ng)ė├

ĪŠĖ▀Ņl┐╝³c(di©Żn)Ī┐Ż║╗“ėą╩┬ĒŚ(xi©żng)Ģ■ėŗ(j©¼)Ą─5ĒŚ(xi©żng)Š▀¾wæ¬(y©®ng)ė├

ĪĪĪĪę╗,Īó╬┤øQįVįA╗“╬┤øQų┘▓├

ĪĪĪĪČ■Īóé∙äš(w©┤)ō·(d©Īn)▒Ż

ĪĪĪĪ╚²,Īó«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐▒ŻūC

ĪĪĪĪ(1)╚ń╣¹░l(f©Ī)¼F(xi©żn)▒ŻūC┘M(f©©i)ė├Ą─īŹ(sh©¬)ļH░l(f©Ī)╔·Ņ~┼cŅA(y©┤)ėŗ(j©¼)öĄ(sh©┤)ŽÓ▓Ņ▌^┤¾,Ż¼æ¬(y©®ng)╝░Ģr(sh©¬)ī”ŅA(y©┤)ėŗ(j©¼)▒╚└²▀M(j©¼n)ąąš{(di©żo)š¹;

ĪĪĪĪ(2)╚ń╣¹Ų¾śI(y©©)ßśī”╠žČ©┼·┤╬«a(ch©Żn)ŲĘ┤_šJ(r©©n)ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙Ż¼ätį┌▒Żą▐Ų┌ĮY(ji©”)╩°Ģr(sh©¬),Ż¼æ¬(y©®ng)īóĪ░ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙Ī¬«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐▒ŻūCĪ▒ėÓŅ~ø_õN,Ż¼▓╗┴¶ėÓŅ~;

ĪĪĪĪ(3)ęčī”Ųõ┤_šJ(r©©n)ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙Ą─«a(ch©Żn)ŲĘŻ¼╚¶Ų¾śI(y©©)▓╗į┘╔·«a(ch©Żn)┴╦,Ż¼─Ū├┤æ¬(y©®ng)į┌ŽÓæ¬(y©®ng)Ą─«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐▒ŻūCŲ┌ØM║¾,Ż¼īóĪ░ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙Ī¬«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐▒ŻūCĪ▒ėÓŅ~ø_õNŻ¼▓╗┴¶ėÓŅ~,ĪŻ

ĪĪĪĪ╦─Īó╠Øōp║Ž═¼

ĪĪĪĪ(ę╗)┤²ł╠(zh©¬)ąą║Ž═¼▓╗ī┘ė┌╗“ėą╩┬ĒŚ(xi©żng),ĪŻĄ½╩Ū,Ż¼┤²ł╠(zh©¬)ąą║Ž═¼ūā?y©Łu)ķ╠Øōp║Ž═¼Ą─Ż¼æ¬(y©®ng)«ö(d©Īng)ū„×ķ╗“ėą╩┬ĒŚ(xi©żng)ĪŻ

ĪĪĪĪ(Č■)║Ž═¼┤µį┌ś╦(bi©Īo)Ą─┘Y«a(ch©Żn)

ĪĪĪĪ1.║Ž═¼öĄ(sh©┤)┴┐ąĪė┌╗“Ą╚ė┌ś╦(bi©Īo)Ą─┘Y«a(ch©Żn)öĄ(sh©┤)┴┐

ĪĪĪĪī”ś╦(bi©Īo)Ą─┘Y«a(ch©Żn)▀M(j©¼n)ąą£pųĄ£yįć▓ó░┤ęÄ(gu©®)Č©┤_šJ(r©©n)£pųĄōp╩¦,Ż¼┼c┤µžøėŗ(j©¼)╠ߣpųĄ£╩(zh©│n)éõĢ■ėŗ(j©¼)╠Ä└ĒŽÓ═¼,ĪŻ

ĪĪĪĪ2.║Ž═¼öĄ(sh©┤)┴┐┤¾ė┌ś╦(bi©Īo)Ą─┘Y«a(ch©Żn)öĄ(sh©┤)┴┐

ĪĪĪĪæ¬(y©®ng)«ö(d©Īng)Ž╚ī”ś╦(bi©Īo)Ą─┘Y«a(ch©Żn)▀M(j©¼n)ąą£pųĄ£yįć▓ó░┤ęÄ(gu©®)Č©┤_šJ(r©©n)£pųĄōp╩¦Ż¼╚╗║¾ī”│¼▀^ś╦(bi©Īo)Ą─┘Y«a(ch©Żn)öĄ(sh©┤)┴┐Ą─ŅA(y©┤)ėŗ(j©¼)╠Øōp┤_šJ(r©©n)×ķŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙

ĪĪĪĪ(╚²)¤o║Ž═¼ś╦(bi©Īo)Ą─┘Y«a(ch©Żn)

ĪĪĪĪ╠Øōp║Ž═¼ŽÓĻP(gu©Īn)┴xäš(w©┤)ØMūŃŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙┤_šJ(r©©n)Śl╝■Ģr(sh©¬),Ż¼æ¬(y©®ng)«ö(d©Īng)┤_šJ(r©©n)×ķŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙,ĪŻ

ĪĪĪĪūóęŌŻ║ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙Ą─ĮŅ~æ¬(y©®ng)╩Ūł╠(zh©¬)ąą║Ž═¼░l(f©Ī)╔·Ą─ōp╩¦║═│ĘõN║Ž═¼░l(f©Ī)╔·Ą─ōp╩¦Ą─▌^Ą═š▀ĪŻ

ĪĪĪĪ╬Õ,ĪóųžĮM┴xäš(w©┤)

ĪĪĪĪųžĮM,Ż¼╩ŪųĖŲ¾śI(y©©)ųŲČ©║═┐žųŲĄ─Ż¼īó’@ų°Ė─ūāŲ¾śI(y©©)ĮM┐Śą╬╩Į,ĪóĮø(j©®ng)ĀIĘČć·╗“Įø(j©®ng)ĀIĘĮ╩ĮĄ─ėŗ(j©¼)äØīŹ(sh©¬)╩®ąą×ķ,ĪŻ

ĪĪĪĪī┘ė┌ųžĮMĄ─╩┬ĒŚ(xi©żng)ų„ę¬░³└©Ż║

ĪĪĪĪ1.│÷╩█╗“ĮKų╣Ų¾śI(y©©)Ą─▓┐ĘųśI(y©©)äš(w©┤);

ĪĪĪĪ2.ī”Ų¾śI(y©©)Ą─ĮM┐ŚĮY(ji©”)śŗ(g©░u)▀M(j©¼n)ąą▌^┤¾š{(di©żo)š¹;

ĪĪĪĪ3.ĻP(gu©Īn)ķ]Ų¾śI(y©©)Ą─▓┐ĘųĀIśI(y©©)ł÷╦∙Ż¼╗“?q©▒)óĀIśI(y©©)╗Ņäėė╔ę╗éĆ(g©©)ć°╝ę╗“Ąžģ^(q©▒)▀węŲĄĮŲõ╦¹ć°╝ę╗“Ąžģ^(q©▒),ĪŻ

ĪĪĪĪŲ¾śI(y©©)│ąō·(d©Īn)Ą─ųžĮM┴xäš(w©┤)ØMūŃ╗“ėą╩┬ĒŚ(xi©żng)┤_šJ(r©©n)Śl╝■Ą─,Ż¼æ¬(y©®ng)«ö(d©Īng)┤_šJ(r©©n)×ķŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙ĪŻŲ¾śI(y©©)æ¬(y©®ng)«ö(d©Īng)░┤šš┼cųžĮMėąĻP(gu©Īn)Ą─ų▒Įėų¦│÷┤_Č©ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙ĮŅ~,ĪŻų▒Įėų¦│÷▓╗░³└©┴¶ė├┬Ü╣żŹÅŪ░┼Óė¢(x©┤n),Īó╩ął÷═ŲÅVĪóą┬ŽĄĮy(t©»ng)║═ĀIõNŠW(w©Żng)Įj(lu©░)═Č╚ļĄ╚ų¦│÷,ĪŻ

ĪĪĪĪŽ┬┴ąŪķør═¼Ģr(sh©¬)┤µį┌Ģr(sh©¬),Ż¼▒Ē├„Ų¾śI(y©©)│ąō·(d©Īn)┴╦ųžĮM┴xäš(w©┤)Ż║

ĪĪĪĪ1.ėąįö╝Ü(x©¼)Īóš²╩ĮĄ─ųžĮMėŗ(j©¼)äØ,Ż¼░³└©ųžĮM╔µ╝░Ą─śI(y©©)äš(w©┤),Īóų„ꬥž³c(di©Żn)ĪóąĶę¬ča(b©│)āö?sh©┤)─┬Ü╣ż╚╦ö?sh©┤)╝░ŲõŹÅ╬╗ąį┘|(zh©¼),ĪóŅA(y©┤)ėŗ(j©¼)ųžĮMų¦│÷,Īóėŗ(j©¼)äØīŹ(sh©¬)╩®Ģr(sh©¬)ķgĄ╚;

ĪĪĪĪ2.įōųžĮMėŗ(j©¼)äØęčī”═Ō╣½ĖµĪŻ

ĪĪĪĪ2013ĪČĢ■ėŗ(j©¼)ĪĘČÓ▀xŅ}Ż║ųžĮM┴xäš(w©┤)

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP(gu©Īn)═Ų╦]Ż║

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČĢ■ėŗ(j©¼)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙Ą─ėŗ(j©¼)┴┐

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢