�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2013����Ӌ�����l���c���A(y��)Ӌؓ(f��)����Ӌ��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2013����Ӌ�����l���c���A(y��)Ӌؓ(f��)����Ӌ��,�������c���ڡ���Ӌ����ʮ���»�����헵�һ��(ji��)������헸����ă�(n��i)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)��ѹ�Ӌ��(sh��)�Ĵ_��

����(��)�A(y��)�ڿɫ@���a(b��)��?sh��)�̎�?/FONT>

����(��)�A(y��)Ӌؓ(f��)����Ӌ����Ҫ���]����������

����![]() �����l��������

�����l��������

�������l�����

������(f��)��(x��)�̶ȣ���Ϥ���ձ����c,��

����![]() �����l���c�����A(y��)Ӌؓ(f��)����Ӌ��

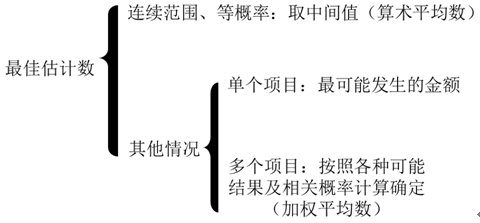

�����l���c�����A(y��)Ӌؓ(f��)����Ӌ��

����������헵�Ӌ����Ҫ�漰�ɷ��棺һ����ѹ�Ӌ��(sh��)�Ĵ_��;�����A(y��)�ڿɫ@���a(b��)��?sh��)�̎���?/P>

����(һ)��ѹ�Ӌ��(sh��)�Ĵ_��

�����A(y��)Ӌؓ(f��)����(y��ng)��(d��ng)�����������P(gu��n)�F(xi��n)�r�x��(w��)����֧������ѹ�Ӌ��(sh��)�M(j��n)�г�ʼӋ��,���Dʾ���£�

����(��)�A(y��)�ڿɫ@���a(b��)��?sh��)�̎�?/FONT>

������I(y��)�僔�A(y��)Ӌؓ(f��)������֧��ȫ�����A(y��)���ɵ������a(b��)��?sh��)�,���a(b��)�����~ֻ���ڻ����_���܉��յ��r���������Y�a(ch��n)�Ϊ�(d��)�_�J(r��n),���_�J(r��n)���a(b��)�����~����(y��ng)���^�A(y��)Ӌؓ(f��)�����~��rֵ,��

��������ʾ��������헴_�J(r��n)�Y�a(ch��n)��ǰ���ǻ�����헴_�J(r��n)��ؓ(f��)��,��������헴_�J(r��n)�Y�a(ch��n)ͨ�^������(y��ng)�տ��Ŀ����,�����ܛ_�p�A(y��)Ӌؓ(f��)����

����(��)�A(y��)Ӌؓ(f��)����Ӌ����Ҫ���]����������

������I(y��)�ڴ_����ѹ�Ӌ��(sh��)�r,����(y��ng)��(d��ng)�C�Ͽ��]�c����������P(gu��n)���L(f��ng)�U,�����_���ԡ�؛�ŕr�g�rֵ��δ����헵�����,��

����2013����Ӌ�����x�}���A(y��)Ӌؓ(f��)����Ӌ��

����ע���l�����P(gu��n)���]��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2013����Ӌ�����l���c��������헵ĸ���

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖