�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��(hu��)Ӌ(j��) >> ����

2013ע��(hu��)�A(y��)��(x��)����֮����(hu��)Ӌ(j��)�����L�ڹə�(qu��n)Ͷ�Y��(qu��n)�淨����

�������|�WС����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ���_ʼһ݆�µď�(f��)��(x��)֮·,���F(xi��n)�A�ο��������ԅ����|�W�A(y��)�ư��n�̣��_ʼ����(b��o)��Ŀ���A(y��)��(x��)��������2013��ע��(hu��)��ȫ��?zh��n)俼���½Y(ji��)��(sh��)�Ļ��A(ch��),��������2013ע��(hu��)�A(y��)��(x��)����֪�R(sh��)�c(di��n)��ÿ�쿴�ׂ�(g��),������̫��,�������o�Լ��һ؏�(f��)��(x��)�ĸ��X���҂�һ��һ��(g��)�_ӡ,�����ݑ�(y��ng)��(du��)2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ,��

������Ҫ���c(di��n)���L�ڹə�(qu��n)Ͷ�Y��(qu��n)�淨����

����1. ��ʼͶ�Y�ɱ����{(di��o)��

�����L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�����Ͷ�Y�r(sh��)��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~�ģ����{(di��o)���L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�;�L�ڹə�(qu��n)Ͷ�Y�ij�ʼͶ�Y�ɱ�С��Ͷ�Y�r(sh��)��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~��,����(y��ng)������~,����ӛ���L�ڹə�(qu��n)Ͷ�Y�����ɱ�����Ŀ���Jӛ���I�I(y��)�����롱��Ŀ��

����2.Ͷ�Y�p��Ĵ_�J(r��n)

����Ͷ�Y��I(y��)ȡ���L�ڹə�(qu��n)Ͷ�Y��,����(y��ng)��(d��ng)���Ց�(y��ng)���л�(y��ng)�֓�(d��n)�ı�Ͷ�Y��λ��(sh��)�F(xi��n)�ă�������l(f��)����̝�p�ķ��~,���{(di��o)���L�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ�����_�J(r��n)�鮔(d��ng)�ړp��,��Ͷ�Y��I(y��)���ձ�Ͷ�Y��λ������ɵ�������F(xi��n)�����Ӌ(j��)�㑪(y��ng)�ֵõIJ���,������(y��ng)�p���L�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ��

����(1)��Ͷ�Y��λ��(sh��)�F(xi��n)������

�����裺�L�ڹə�(qu��n)Ͷ�Y�����p���{(di��o)��

���������J��Ͷ�Y����

����(2)��Ͷ�Y��λ�l(f��)����̝�p

�����裺Ͷ�Y����

���������J���L�ڹə�(qu��n)Ͷ�Y�����p���{(di��o)��

�������Ù�(qu��n)�淨������L�ڹə�(qu��n)Ͷ�Y,�ڴ_�J(r��n)��(y��ng)���л�(y��ng)�֓�(d��n)��Ͷ�Y��λ�ă��������̝�p�r(sh��),�ڱ�Ͷ�Y��λ�~��������Ļ��A(ch��)��,��(y��ng)���]�������ص�Ӱ��M(j��n)���m��(d��ng)�{(di��o)��:

����(1)��Ͷ�Y��λ���õĕ�(hu��)Ӌ(j��)������(hu��)Ӌ(j��)���g�cͶ�Y��I(y��)��һ�µ�,��(y��ng)��Ͷ�Y��I(y��)�ĕ�(hu��)Ӌ(j��)������(hu��)Ӌ(j��)���g��(du��)��Ͷ�Y��λ��ؔ(c��i)��(w��)��(b��o)���M(j��n)���{(di��o)��,��

����(2)��ȡ��Ͷ�Y�r(sh��)��Ͷ�Y��λ�̶��Y�a(ch��n),���o���Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ����A(ch��)Ӌ(j��)������f�~���N�~���Լ����P(gu��n)�Y�a(ch��n)�pֵ��(zh��n)����~���c�~��r(ji��)ֵ̎���IJ��~�Ȍ�(du��)��Ͷ�Y��λ�������M(j��n)���{(di��o)��,��

����(3)Ͷ�Y��I(y��)�ڲ��Ù�(qu��n)�淨�_�J(r��n)Ͷ�Y����r(sh��),����(y��ng)�����c��(li��n)�I��I(y��)���ϠI��I(y��)֮�g�l(f��)����δ��(sh��)�F(xi��n)��(n��i)�����דp�档ԓδ��(sh��)�F(xi��n)��(n��i)�����Ȱ����������Ҳ������������,��

����3.ȡ�ìF(xi��n)�������������̎��

�����裺��(y��ng)�չ���

���������J���L�ڹə�(qu��n)Ͷ�Y�����p���{(di��o)��

�����裺�y�д��

���������J����(y��ng)�չ���

����4.���~̝�p�Ĵ_�J(r��n)

�����ڴ_�J(r��n)��(y��ng)�֓�(d��n)��Ͷ�Y��λ�l(f��)���ă�̝�p�r(sh��),����(y��ng)����������M(j��n)���{(di��o)����

����5.��Ͷ�Y��λ�����p�����������ߙ�(qu��n)�������׃��(d��ng)

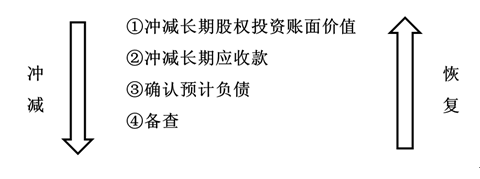

����Ͷ�Y��I(y��)��(du��)�ڱ�Ͷ�Y��λ�����p�����������ߙ�(qu��n)�������׃��(d��ng)�����ճֹɱ����_�J(r��n)�w���ڱ���I(y��)�IJ��֑�(y��ng)��(d��ng)�{(di��o)���L�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ��Ӌ(j��)�������ߙ�(qu��n)��,��

�����ڳֹɱ�����׃����r��,����Ͷ�Y��λ�����p�����������ߙ�(qu��n)�������׃��(d��ng)����I(y��)���ֹɱ���Ӌ(j��)�㑪(y��ng)���еķ��~,����ӛ���Jӛ���L�ڹə�(qu��n)Ͷ�Y����������(qu��n)��׃��(d��ng)����Ŀ,���Jӛ���ӛ���Y�����e���������Y�����e����Ŀ��

����6.��Ʊ������̎��

������Ͷ�Y��λ���ɵĹ�Ʊ����,��Ͷ�Y��I(y��)�����~��(w��)̎��,������(y��ng)�ڳ���(qu��n)��ע�������ӵĹɔ�(sh��)���Է�ӳ�ɷݵ�׃����r,��

؟(z��)�ξ���yanlanhuan

- ��һƪ���£� 2013ע��(hu��)�A(y��)��(x��)����֮����(hu��)Ӌ(j��)������I(y��)�ϲ�ȡ���L�ڹə�(qu��n)Ͷ�Y�ij�ʼӋ(j��)��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)