?管理用現(xiàn)金流量表-2020年CPA財務管理每日一考點及習題

3科

日均>3h

如果把成才比作登天,,自學便是成才的天梯。不經(jīng)歷辛苦的學習過程,,怎能通過注冊會計師考試,,今日的考點及習題小編已為大家整理好,趕快來學習吧,!

聽雙名師交叉解讀,,CPA難點瞬間突破 丨題分寶典匯總丨全科思維導圖

聽雙名師交叉解讀,,CPA難點瞬間突破 丨題分寶典匯總丨全科思維導圖

30天通關(guān)計劃 丨每日一考點及習題 丨歷年真題改編題

金流量表-2020年CPA財務管理每日一考點及習題")

熱點推薦:30天通關(guān)逆襲!2020年注冊會計師考試每日一考點/習題匯總

熱點推薦:30天通關(guān)逆襲!2020年注冊會計師考試每日一考點/習題匯總

1.區(qū)分經(jīng)營現(xiàn)金流量和金融現(xiàn)金流量

(1)經(jīng)營現(xiàn)金流量

經(jīng)營現(xiàn)金流量 | 經(jīng)營現(xiàn)金流量,,代表了企業(yè)經(jīng)營活動的全部成果,,是“企業(yè)生產(chǎn)的現(xiàn)金”,因此又稱為“實體經(jīng)營現(xiàn)金流量”,,簡稱實體現(xiàn)金流量,。 【理解】經(jīng)營現(xiàn)金流量是指企業(yè)因銷售商品或提供勞務等營運活動以及與此相關(guān)的生產(chǎn)性資產(chǎn)投資活動產(chǎn)生的現(xiàn)金流量。 |

(2)融資現(xiàn)金流量

融資現(xiàn)金流量 | 籌資活動和金融市場投資活動而產(chǎn)生的現(xiàn)金流量,。 ①債務現(xiàn)金流量——是與債權(quán)人之間的交易形成的現(xiàn)金流,,包括支付利息、償還或借入負債,,以及金融資產(chǎn)購入或出售,。 ②股權(quán)現(xiàn)金流量——是與股東之間的交易形成的現(xiàn)金流,包括股利分配,、股份發(fā)行和回購等,。 |

2.現(xiàn)金流量的確定

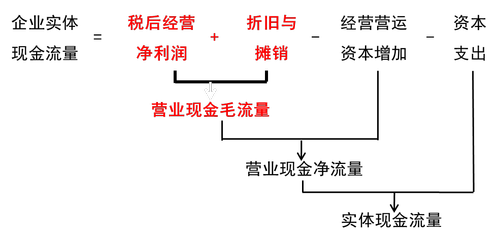

(1)剩余流量法(從實體現(xiàn)金流量的來源分析)

其中:資本支出=凈經(jīng)營長期資產(chǎn)增加+折舊與攤銷

【例題?多選題】下列關(guān)于實體現(xiàn)金流量的說法中,,正確的有( )。

A.實體現(xiàn)金流量是可以提供給債權(quán)人和股東的稅后現(xiàn)金流量

B.實體現(xiàn)金流量是企業(yè)經(jīng)營現(xiàn)金流量

C.實體現(xiàn)金流量是稅后經(jīng)營凈利潤扣除凈經(jīng)營資產(chǎn)增加后的剩余部分

D.實體現(xiàn)金流量是營業(yè)現(xiàn)金凈流量扣除資本支出后的剩余部分

【答案】ABCD

【解析】實體現(xiàn)金流量是企業(yè)全部現(xiàn)金流入扣除成本費用和必要的投資后的剩余部分,,它是企業(yè)一定期間可以提供給所有投資人(包括股權(quán)投資人和債權(quán)投資人)的稅后現(xiàn)金流量,。選項A正確。經(jīng)營現(xiàn)金流量,,代表了企業(yè)經(jīng)營活動的全部成果,,是“企業(yè)生產(chǎn)的現(xiàn)金”,因此又稱為實體經(jīng)營現(xiàn)金流量,,簡稱實體現(xiàn)金流量,。選項B正確。實體現(xiàn)金流量=稅后經(jīng)營凈利潤-凈經(jīng)營資產(chǎn)增加=營業(yè)現(xiàn)金毛流量-經(jīng)營營運資本增加-資本支出=營業(yè)現(xiàn)金凈流量-資本支出,,選項C,、D正確。

——以上注冊會計考試相關(guān)考點內(nèi)容選自張志鳳老師授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學習使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊會計師導航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號