普通股資本成本的估計(一)_2020年注會《財管》重要知識點

3科

日均>3h

梯子的梯階從來不是用來擱腳的,,它只是讓人們的腳放上一段時間,,以便讓別一只腳能夠再往上登。注冊會計師財管基礎(chǔ)階段知識點已更新,,小編整理了考生需要掌握的重要知識點,,小伙伴們快來一起學習一下吧!

_2020年注會《財管》重要知識點")

【內(nèi)容導航】

普通股資本成本的估計

【所屬章節(jié)】

第四章 資本成本——第33講 普通股資本成本的估計

【知識點】普通股資本成本的估計

普通股資本成本的估計

(一)資本資產(chǎn)定價模型

權(quán)益資本成本=無風險利率+風險溢價

rs=rRF+β×(rm-rRF)

式中:rRF-無風險利率;β-該股票的貝塔系數(shù);rm-平均風險股票報酬率;(rm-rRF)-市場風險溢價;β×(rm-rRF)-該股票的風險溢價,。

1.無風險利率的估計

一般來說:選擇長期政府債券的名義到期收益率,。

(1)政府債券期限的選擇

通常選擇法 | 選擇理由 |

選擇長期政府債券的利率比較適宜 | (1)普通股是長期的有價證券 (2)資本預算涉及的時間長 (3)長期政府債券的利率波動較小 |

(2)選擇票面利率或到期收益率

通常選擇法 | 選擇理由 |

應當選擇上市交易的政府長期債券的到期收益率作為無風險利率的代表 | 不同年份發(fā)行的長期政府債券,其票面利率不同,,有時相差較大,。長期政府債券的付息期不同,有半年期或一年期等,,還有到期一次還本付息的,。因此,票面利率是不適宜的 |

(3)選擇名義利率或?qū)嶋H利率

①通貨膨脹的影響

對利率的影響 | 這里的名義利率是指包含了通貨膨脹因素的利率,,實際利率是指排除了通貨膨脹因素的利率 兩者的關(guān)系可表述如下式:1+r名義=(1+r實際)×(1+通貨膨脹率) |

對現(xiàn)金流量的影響 | 如果企業(yè)對未來現(xiàn)金流量的預測是基于預算年度的價格水平,,并消除了通貨膨脹的影響,那么這種現(xiàn)金流量稱為實際現(xiàn)金流量 包含了通貨膨脹影響的現(xiàn)金流量,,稱為名義現(xiàn)金流量 兩者的關(guān)系為:名義現(xiàn)金流量=實際現(xiàn)金流量×(1+通貨膨脹率)n 式中:n—相對于基期的期數(shù) |

②決策分析的基本原則

原則 | 名義現(xiàn)金流量要使用名義折現(xiàn)率進行折現(xiàn),,實際現(xiàn)金流量要使用實際折現(xiàn)率進行折現(xiàn)。(一致性原則) |

③實務(wù)中的處理方式

通常做法 | 一般情況下使用含通脹的名義貨幣編制預計財務(wù)報表并確定現(xiàn)金流量,,與此同時,,使用含通脹的無風險利率計算資本成本 |

使用實際利 率的情況 | (1)存在惡性的通貨膨脹(通貨膨脹率已經(jīng)達到兩位數(shù))時,最好使用排除通貨膨脹的實際現(xiàn)金流量和實際利率 (2)預測周期特別長 |

2.貝塔值的估計

(1)計算方法:利用第3章的回歸分析或定義公式

(2)關(guān)鍵變量的選擇

關(guān)鍵變量 | 選擇 | 注意 |

有關(guān)預測期 間的長度 | ①公司風險特征無重大變化時,,可以采用5年或更長的預測期長度 ②如果公司風險特征發(fā)生重大變化,,應當使用變化后的年份作為預測期長度 | 不一定時間越長估計得值就越可靠 |

收益計量的 時間間隔 | 使用每周或每月的收益率 | 使用每日內(nèi)的收益率時由于有些日子沒有成交或者停牌,由此引起的偏差會降低股票收益率與市場收益率之間的相關(guān)性,,也會降低該股票的β值,。使用每周或每月的收益率能顯著地降低這種偏差。年度收益率較少采用 |

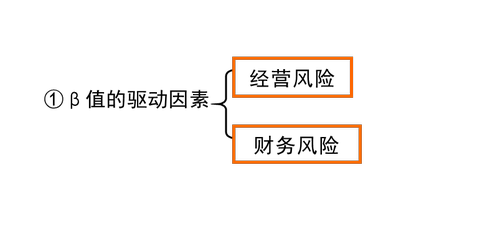

(3)使用歷史β值估計權(quán)益資本的前提

②使用歷史β值的前提

如果公司在經(jīng)營風險和財務(wù)風險這兩方面均沒有顯著改變,則可以用歷史的β值估計權(quán)益成本,。

3.市場風險溢價的估計

(1)市場風險溢價的含義

市場風險溢價=rm-rRF

通常被定義為在一個相當長的歷史時期里,,市場平均收益率與無風險資產(chǎn)平均收益率之間的差異。

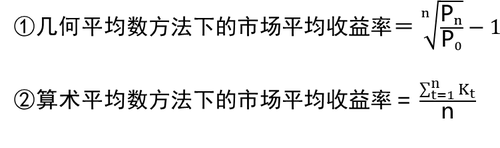

(2)權(quán)益市場收益率的估計

關(guān)鍵變量 | 選擇理由 |

選擇時間跨度 | 由于股票收益率非常復雜多變,,影響因素很多,,因此,較短的期間所提供的風險溢價比較極端,,無法反映平均水平,,因此應選擇較長的時間跨度。既要包括經(jīng)濟繁榮時期,,也包括經(jīng)濟衰退時期 |

選擇算術(shù)平均數(shù) 還是幾何平均數(shù) | 多數(shù)人傾向于采用幾何平均法 |

【提示】

其中:Kt=(Pt-Pt-1)/(Pt-1)

式中:Pn—第n年的價格指數(shù);Kt—第t年的權(quán)益市場收益率,。

③幾何平均法得出的預期風險溢價,一般情況下比算術(shù)平均法要低一些,。

查看更多知識點:2020年注冊會計師《財管》重要知識點匯總,,通關(guān)必看,!

查看更多知識點:2020年注冊會計師《財管》重要知識點匯總,,通關(guān)必看,!

學如逆水行舟,,不進則退。《財管》考試的公式多,,計算量大。光靠死記硬背是不行的,,學習方法很重要,。同學們遇到困難也不要慌,可以跟隨東奧名師閆華紅老師的課程,,去掌握《財管》的學習技巧和方法,,高效學習,從而爭取順利通關(guān),!

《財管》主講名師:閆華紅 授課特點:邏輯縝密,,重點突出,創(chuàng)制解題方法,,讓學員輕松掌握做題技巧,;深諳命題規(guī)律,使考生確切明晰考試方向,,化繁為簡,,化艱為易,讓考生在快樂巧解中通過考試。 |

注:以上注會考試知識點選自閆華紅老師《財管》授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學習使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊會計師導航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號